1.3. Ценообразование на форвардные (фьючерсные) контракты

Рассмотрим так называемый арбитражный подход к ценообразованию на форвардные контракты, который строится на технической взаимосвязи между договорной и текущей ценой (ценой спот) базового актива. Техническая взаимосвязь определяется на основе существующей на рынке ставкой безрискового вложения средств. В основе такого похода лежит положение о том, что инвестор с точки зрения финансового решения, должен быть безразличен в вопросе приобретения базисного актива на спотовом рынке сейчас или по форвардному контракту в будущем.

Форвардная цена актива, по которому не выплачиваются доходы

Рассмотрим данный вопрос на примере акции, по которой в период действия форвардного контракта не выплачиваются дивиденды.

Допустим, инвестор желает через полгода владеть акцией какого-либо АО. Он может получить ее двумя путями: купить ее сегодня на фондовом рынке, либо приобрести по форвардному (фьючерсному) контракту (ФК). Рассмотрим порядок расчета цены актива по форвардному контракту из условия, что обе стратегии для инвестора являются равноценными с точки зрения получаемого дохода.

Пример 1. Цена акции на текущий момент на фондовом рынке (цена спот) составляет 1.000 руб. Ставка по депозитам (ставка без риска) – 20%. Срок форвардного контракта – 6 месяцев.

Если инвестор решает купить акцию через полгода по ФК, то он может разместить под 20% сумму, равную спотовой цене акции (1.000 руб.) и через полгода получит сумму:

![]()

Таким образом, если цена акции по ФК будет 1100 рублей, то расходы инвестора по обоим вариантам окажутся одинаковыми. Если цена будет ниже, то инвестор может совершить процентный арбитраж и заработать прибыль без всякого риска.

В общем случае формулу определения форвардной цены можно записать:

![]() (1-28)

(1-28)

где: ЦF– форвардная цена;

Цс– споторая цена или кассовая цена (цена в сделках с целью немедленной поставки актива);

r– ставка дисконтирования ;

t– период времени до истечения ФК в днях.

Форвардную цену безкупонной облигации (в %) можно определить дисконтированием номинала облигации под форвардную процентную ставку:

![]() (1-29)

(1-29)

Форвардная цена актива, по которому выплачиваются доходы

Если на акцию выплачивается дивиденд в течении срока действия ФК, то форвардную цену нужно скорректировать на ее величину, т.к. приобретая ФК, инвестор не получит дивиденд.

Рассмотрим более простой случай: дивиденд будет выплачиваться перед самым моментом истечения ФК. Форвардная цена будет равна:

![]() (1-30)

(1-30)

Вместо абсолютного значения дивиденда можно (1-3) записать через ставку дивиденда:

![]() (1-31)

(1-31)

где: d – ставка дивиденда в относительных единицах расчета на год.

Рассмотрим более сложный случай, когда дивиденд выплачивается в некоторый момент t1в течение срока действия ФКt2:

Тогда покупатель теряет не только дивиденд, но и проценты от его реинвестирования за время до истечения срока ФК:

![]() (1-32)

(1-32)

где: r1-2 - ставка дисконтирования для периодаt1-t2;

r2 - ставка дисконтирования для периода 0-t2.

. Ценообразование на опционные контракты

Премия по опциону складывается из двух частей: внутренней стоимости опциона и временной стоимости. Внутренняя стоимость опциона есть разница между спотовой ценой актива и ценой исполнения опциона. Если вторая меньше или равна первой, то внутренняя стоимость равна нулю. Опцион, имеющий внутреннюю стоимость, называется «при деньгах», если он ее не имеет – «без денег». Если цена исполнения равна цене спот – актива, то такой опцион называется «за деньги».

Временная стоимость опциона тем больше, чем длиннее срок его исполнения, так как с увеличением времени риск увеличивается. Временная стоимость опциона падает по мере приближения срока исполнения. Таким образом, для покупателя опциона по мере приближения к дате окончания срока его действия стоимость опциона снижается за счет его временной составляющей.

При рассмотрении вопроса о цене, то есть размере премии по опционному контракту, остановимся только на опционах колл, предоставляющих их держателям право на покупку каких – либо ЦБ, поскольку сам рассматриваемый ниже подход при определении цены на опционы пут принципиально не меняется.

Первоначально

ответим на вопрос о возможных границах

изменения размера премии по опциону

колл к моменту истечения срока действия

контракта. В этот момент его стоимость

может принимать только два значения.

Если

![]() ,

то премия опциона равна нулю, поскольку

приобретение такого опциона не принесет

инвестору прибыли, где ЦР–

рыночная цена ЦБ, являющаяся предметом

опционного контракта, в момент его

исполнения; ЦИ– цена исполнения

опциона. Если ЦР>ЦИ, то

премия составит

,

то премия опциона равна нулю, поскольку

приобретение такого опциона не принесет

инвестору прибыли, где ЦР–

рыночная цена ЦБ, являющаяся предметом

опционного контракта, в момент его

исполнения; ЦИ– цена исполнения

опциона. Если ЦР>ЦИ, то

премия составит

![]() (1-34)

(1-34)

так как нарушение этого соотношения позволит инвестору совершить арбитражную сделку путем исполнения опциона и получить прибыль. Соответственно продавец опциона не пойдет на это.

Сказанное относится к сроку истечения европейского опциона и любому моменту времени в течении срока действия американского опциона.

Определим верхнюю границу стоимости опциона колл. Верхняя граница премии в любой момент в течении срока действия контракта не должна быть больше рыночной цены ЦБ (цена спот):

![]() (1-35)

(1-35)

где: ЦО– цена опциона колл.

При нарушении данного условия инвестор может совершить арбитражную операцию и получить прибыль: он купит акцию и одновременно выпишет на нее опцион. Другими словами, право на приобретение какого-либо товара не может стоить больше, чем сам товар.

Нижняя граница премии европейского опциона колл на акции, по которым не выплачиваются дивиденды, составляет:

![]() (1-36)

(1-36)

где: r– ставка по безрисковым активам.

Смысл (1-36) заключается в следующем.

Инвестор может приобрести опцион,

заплатив премию, либо разместить средства

в размере ЦИ, например, на депозите

на срок действия контрактаt.

К концу срока он получит сумму![]() .

Если премия определится согласно (1-36),

то обе стратегии инвестора будут

равнодоходными.

.

Если премия определится согласно (1-36),

то обе стратегии инвестора будут

равнодоходными.

Таким образом, цена европейского опциона колл не может быть меньше цены спот ЦБ минус дисконтированная стоимость цены исполнения опциона.

Нижняя граница американского опциона колл не будет отличаться от европейского опциона, несмотря на то, что первый может быть исполнен досрочно. Это следует из следующих рассуждений. Если предположить, что цена спот на ЦБ не меняется в течении всего срока контракта, то для инвестора более выгодной стратегией будет разместить сумму ЦИна депозите до конца срока контракта и получить от этого максимальную дополнительную сумму в размере ЦИrt/365, и только после этого исполнить опцион. Поэтому нижняя граница премии по европейскому и американскому опционам колл на акции, по которым не выплачиваются дивиденды, будут одинаковы, поскольку досрочное исполнение американского опциона будет невыгодно инвестору.

Таким образом, из рассмотренного следует следующий вывод: премия опциона колл тем выше, чем больше цена спот – актива, время до истечения контракта, ставка без риска и чем меньше цена исполнения контракта.

Премия опциона так же зависит от величины стандартного отклонения цены акции (). Чем оно больше, тем больше вероятность того, что курс акции превысит цену исполнения и опцион принесёт прибыль. Поэтому, чем больше, тем дороже опцион.

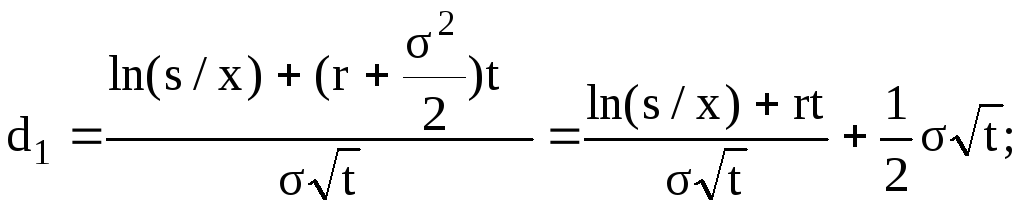

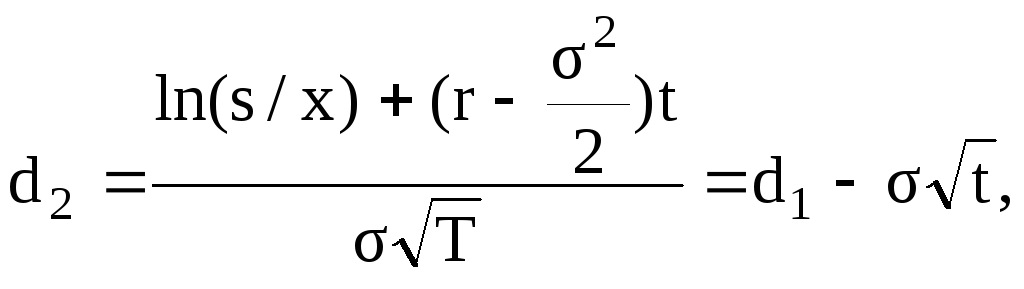

Выше был рассмотрен вопрос определения границ изменения премии по опционам. Однако это не решает проблему определения премии (цены) опциона. В настоящее время наибольшее признание на практике при оценке цены опционов получила модель Блэка – Шолеса, в соответствии с которой премия по опциону определяется как:

![]() (1-37)

(1-37)

где: N(d1),N(d2) – вероятности показывающие, что нормированная нормальная переменнаяdбудет меньшеd1иd2соответственно; определяется по таблице в приложении 1.

Если Цр = S, а Ци = х, то:

(1-38)

(1-38)

(1-39)

(1-39)

где:

![]() - стандартное отклонение цены акции,

которое берется в годовом исчислении

в относительных единицах.

- стандартное отклонение цены акции,

которое берется в годовом исчислении

в относительных единицах.

Как видно из приведенных выражений, модель Блэка – Шолеса учитывает следующие параметры: цену акции, цену исполнения, ставку без риска, стандартное отклонение курса акций, срок истечения контракта. В то же время она не принимает во внимание ожидаемую доходность по акциям.

Для вероятностной оценки цены опциона в модели Блэка – Шолеса используется не нормальное, а так называемое логонормальное распределение случайной величины. Это обусловлено следующими причинами: во-первых, нормальное распределение описывается кривой, симметричной относительно ее центральной оси, то есть может иметь как положительные, так и отрицательные значения, в то время как цена акции не может быть отрицательной. Во-вторых, нормальное распределение говорит о равной вероятности отклонения переменной как вверх, так и вниз, в то время как на практике, например, имеется инфляция, которая оказывает давление на цену в сторону ее повышения. В то время как кривая логонормального распределения всегда положительна и имеет правостороннюю скошенность.

Важным

параметром модели Блэка – Шолеса

является стандартное отклонение цены

акции. Оно задает меру возможного

отклонения цены акции в расчете на год.

Например, если цена акции составляет

100 рублей. а стандартное отклонение

равно 10%, то через год цена может находиться

в пределах от 90 до 110 рублей (![]() )

с вероятностью 68,3 %, в пределах от 80 до

120 рублей (

)

с вероятностью 68,3 %, в пределах от 80 до

120 рублей (![]() )

с вероятностью 95,4%, и в пределах от 70 до

130 рублей (

)

с вероятностью 95,4%, и в пределах от 70 до

130 рублей (![]() )

с вероятностью 99,7%.

)

с вероятностью 99,7%.

На практике значение стандартного отклонения рассчитывается на основе данных о котированной цене акции за истекший период времени, как минимум за последний год по следующей формуле:

![]() (1-40)

(1-40)

где: т– среднее значение случайной величины (цены акции);

п– число наблюдений;

xi – значение случайной величины в каждом наблюдении.

Среднее значение случайной величины определяется как:

![]() (1-41)

(1-41)

Значение функции вероятности распределения N(di) приведены в приложении 1.

Модель Блэка – Шолеса используется для оценки премии опциона колл (европейского и американского).