Министерство образования Российской Федерации

Томский политехнический университет

______________________________________________________________

УТВЕРЖДАЮ

Декан ИЭФ

___________ Н.И. Гвоздев

«____»__________ 2004 г.

Оценка доходности операций с ценными бумагами

Методические указания по выполнению практических занятий

для студентов всех специальностей очной и заочной форм обучения

инженерно-экономического факультета

Томск 2004

УДК 338:6112

Ценные бумаги. Методические указания по выполнению практических занятий по теме «Оценка доходности операций с ценными бумагами» для студентов очной и заочной форм обучения инженерно-экономических специальностей. – Томск: Изд-во. ТПУ, 2003. - 17 с.

Составитель: доц., Сергейчик С.И.

Рецензент

доц., канд. экон. наук И.Е. Никулина

Методические указания рассмотрены и рекомендованы к изданию методическим семинаром кафедры Менеджмента

«___» ___________ 2004 г.

Зав. кафедрой

д оц.,

канд. экон. наук И.Е. Никулина

оц.,

канд. экон. наук И.Е. Никулина

При вложении средств в ценные бумаги (ЦБ) инвестора интересует эффективность его операций. Поскольку обычно существует несколько вариантов инвестиционных средств, то инвестор должен выбрать наиболее предпочтительный. Для оценки эффективности операций с ценными бумагами служит такой показатель, как доходность.

Доходность - это относительных показатель, который говорит о том, какой процент приносит рубль инвестированных средств за определенный период. Более высокое значение показателя доходности означает лучшие результаты для инвестора. Доходность принято исчислять в процентах с приведением к годовому исчислению.

1.1. Доходность облигаций

Для оценки эффективности вложений средств в облигации принято использовать следующие виды доходности:

купонная доходность;

текущая доходность;

полная доходность.

Купонная доходность определяется как отношение ежегодного купонного дохода к номинальной стоимости облигаций и показывает, какой процент дохода начисляется ежегодно держателю облигаций:

![]() (2-1)

(2-1)

где: КД - годовой купонный доход;

ЦН - номинальная цена облигаций.

Текущая доходность представляет собой отношение дохода, который получает владелец облигации в течение года к инвестированному капиталу:

![]() (2-2)

(2-2)

где: Д - годовой доход от облигации;

ЦО - цена покупки облигации.

В том случае, когда период владения облигацией меньше одного года, текущая доходность облигации определяется как:

![]() (2-3)

(2-3)

где: Д (за Твл) - доход по облигации за период Твл < Тгод; Тгод = 360 дн.

При оценке текущей доходности доход по облигации в виде дисконта учитывается только в том случае, если срок обращения облигации с момента ее приобретения не превышает одного года.

При оценке полной (конечной) доходности облигации учитывается общий доход по облигации, который складывается их трех элементов:

купонного дохода;

выигрыша (убытка), который получает инвестор при погашении облигации по цене выше или ниже покупки;

доходы от реинвестирования купонного дохода.

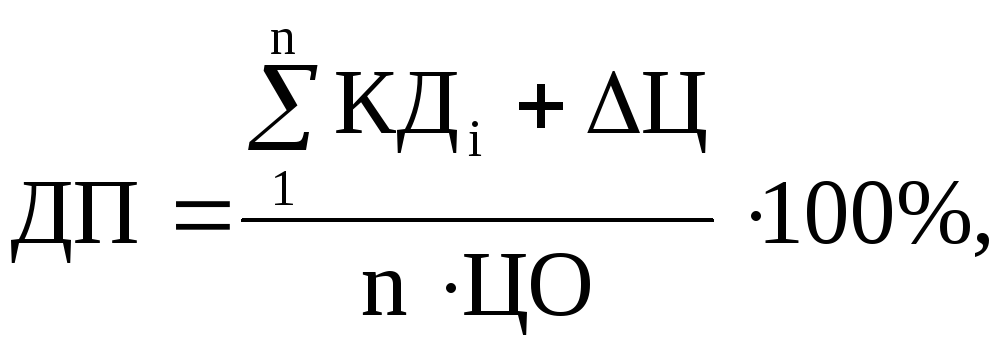

Первоначально оценим полную доходность облигации, учитывающую первые два элемента доходов:

(2-4)

(2-4)

где: КД i - купонный доход, полученный инвестором в i-ом году;

Ц - разница между ценой погашения и ценой приобретения облигации;

n - количество полных лет владения облигацией.

Для оценки полной доходности облигации с учетом доходов реинвестирования поступлений по купонам можно воспользоваться уравнением для оценки рыночной - цены купонной облигации:

![]()

![]() (2-5)

(2-5)

где: ЦП - цена погашения облигации;

r - ставка дисконтирования.

Для определения полной доходности облигации с учетом реинвестирования купонного дохода необходимо уравнение (2-5) разрешить относительно r, которая будет равна полной доходности облигации до погашения, при этом ЦО принимается равной цене приобретения облигации. Такой способ расчета полной доходности требует применения компьютера и численных методов решения уравнения, если n 3.

В связи с этим широкое распространение получили упрощенные формулы для упрощенной оценки полной доходности.

Полная доходность облигации с учётом реинвестирования промежуточных доходов может быть оценена приближенно по следующей формуле [1]:

![]() (2-6)

(2-6)

где: КД - годовой купонный доход;

ЦО - цена покупки облигации.

Погрешность формулы (2-6) тем больше, чем больше цена облигации отличается от цены погашения и чем больше лет остается до погашения облигации. Если облигация продается со скидкой, то формула (2-6) дает заниженное значение доходности, если с премией, то завышенное.

Значение полной доходности, рассчитанное по формуле (2-6) может быть уточнено с помощью следующего варианта [1]:

![]() (2-7)

(2-7)

Техника вычисления доходности по формуле (2-7) сводится к следующему. Инвестор выбирает значение ДП1, которое несколько ниже полученного значения ДП по формуле (2-6) и рассчитывает для него цену облигации ЦО1 по формуле (2-5), принимая r =ДП1. Далее берет значение ДП2, которое несколько выше значения ДП и рассчитывает для него цену облигации ЦО2, принимая r = ДП2. Полученные значения подставляются в формулу (2-7).

Полная доходность облигации с нулевым купоном может быть определена точно из формулы (2-5):

![]() (2-8)

(2-8)

Полная доходность бессрочной купонной облигации может быть определена следующим образом:

![]() (2-9)

(2-9)

Определенную специфику имеет терминология и порядок расчета доходности государственных бескупонных облигаций (ГКО), которую принято характеризовать следующими показателями:

доходность к аукциону;

доходность к погашению;

полная доходность;

эффективная доходность.

Доходность к аукциону принято рассчитывать в случаях, когда инвестор покупает ГКО на аукционе и затем продает их на вторичном рынке, не дожидаясь погашения:

![]() (2-10)

(2-10)

где: ЦОА - цена покупки ГКО на аукционе;

ЦО - цена продажи ГКО на вторичном рынке;

Тгод = 365 дней;

Твл - время владения облигаций в днях.

Доходность ГКО к погашению принято рассчитывать в случаях, когда инвестор покупает ГКО на вторичном рынке и держит облигации до погашения:

![]() (2-11)

(2-11)

где: ЦО - цена покупки облигации;

ЦН – номинальная цена облигации.

Полная доходность ГКО принято рассчитывать для случая, когда инвестор покупает ГКО на аукционе и держит до погашения:

![]() (2-12)

(2-12)

Эффективная доходность рассчитывается из предположений, что инвестор имеет возможность реинвестировать полученные доходы в ГКО с такими же характеристиками в течение года:

![]() (2-13)

(2-13)

где: m= Тгод/Тобр;

ДТпол - полная доходность ГКО, выраженная в относительных единицах.

Приведенные выше выражения для расчета доходности различных видов облигаций, не учитывая налогообложение доходов, полученных инвестором.

Поскольку реальные доходы и доходность инвестора зависит от налогообложения, то часто рассчитывают доходность с учетом налогообложения. При этом принято говорить "текущая доходность с учетом налогообложения", "полная доходность с учетом налогообложения":

![]() , (2-14)

, (2-14)

где: налог на КД – налог на купонный доход.

(2-15)

(2-15)

где: налог на КД – налог на купонный доход за срок владения.

Ставка налога на купонный доход по государственным и муниципальным облигациям для юридических лиц составляет 15%, по корпоративным облигациям – 24 %. Для физических лиц купонный доход по государственным и муниципальным ценным бумагам подоходным налогом не облагается, а купонный доход по корпоративным облигациям, облагается по действующей шкале налогообложения физических лиц.

Доход, полученный юридическим лицом при перепродаже или погашении облигаций по цене выше цены приобретения, является внереализационным доходом и облагается по ставке налога на прибыль: для юридических лиц – 24 %. Исключением являются доходы, полученные юридическими лицами от операций с ГКО, которые облагаются по ставке 15%. Доходы, полученные физическими лицами от перепродажи ГКО, налогом не облагаются, другие облигаций - в соответствии с действующей шкалой налогообложения доходов физических лиц при продаже имущества.