Министерство образования Российской Федерации

Томский политехнический университет

______________________________________________________________

УТВЕРЖДАЮ

Декан ИЭФ

___________ Н.И. Гвоздев

«____»__________2003 г.

Финансовые расчеты при операциях с ценными бумагами

Методические указания по выполнению практических занятий

для студентов всех специальностей очной и заочной форм обучения

инженерно-экономического факультета

Томск 2003

УДК 338:6112

Ценные бумаги. Методические указания по выполнению практических занятий по теме «Финансовые расчеты при операциях с ценными бумагами» для студентов очной и заочной форм обучения инженерно-экономических специальностей. - Томск: Изд. ТПУ, 2003. - 38 с.

Составитель: Сергейчик С.И.

Рецензент к.э.н., доц. И.Е. Никулина

Методические указания рассмотрены и рекомендованы к изданию методическим семинаром кафедры Менеджмента «___»___________2003 г.

Зав. кафедрой, доц., канд. экон. наук________________И.Е. Никулина

Контрольные задания, предлагаемые студентам инженерно-экономических специальностей дистантной формы образования, включают в себя два теоретических вопроса и задачи. При выполнении теоретических вопросов студенты должны пользоваться данными методическими указаниями и приведённым ниже списком литературы. Задачи, представленные в контрольных заданиях по теме "Финансовые расчёты по операциям с ценными бумагами" включают в себя два основных раздела: "Стоимостная оценка ценных бумаг" и "Оценка доходности ценных бумаг". Ниже приводятся методические указания по изучению теоретического материала к указанным разделам, приведены контрольные вопросы, задачи и даны примеры их решения.

Раздел 1. Стоимостная оценка ценных бумаг

1.1. Ценообразование на облигации

Определение рыночной цены купонной облигации основано на принципе дисконтирования потока доходов, которые инвестор предполагает получить в будущем:

![]() (1-1)

(1-1)

где КДi – величина купонного дохода по облигации в i-м году;

r – ставка дисконтирования, в качестве которой обычно принимается ставка годовой доходности по альтернативному безрисковому вложению средств, например, ставка по депозиту надежного коммерческого банка;

n – количество лет владения облигацией до ее погашения;

ЦП – цена погашения облигации.

Одним из наиболее важных моментов при расчете цены облигации является определение ставки дисконтирования. При упрощенных расчетах в качестве ставки дисконтирования принимается ставка процента по альтернативному безрисковому вложению средств. В качестве такой ставки используется, например, ставка по депозитам в надежном коммерческом банке, либо ставка процента по государственным ценным бумагам. Такая процентная ставка называется реальной процентной ставкой и позволяет оценить абсолютное увеличение денежных средств инвестора, или, другими словами, она представляет собой ставку, по которой сегодняшние деньги реально можно обменять на будущие деньги.

Реальная ставка не учитывает инфляцию. Если окажется, что инфляция превысит реальную ставку процента, то результат инвестора от вложения средств в финансовую ситуацию окажется отрицательным, так как его совокупная покупательная способность упадет. Поэтому в качестве ставки дисконтирования обычно принимается так называемая номинальная процентная ставка, которая представляет собой реальную процентную ставку, скорректированную на процент инфляции. Обычно эта взаимосвязь учитывается следующим образом:

![]() (1-2)

(1-2)

где: rf – ставка без риска (реальная процентная ставка);

rл - премия за ликвидность;

i –темп инфляции.

Ставка без риска может учитывать инфляцию. Однако инвестор полагает, что инфляция будет развиваться более высокими темпами, что он и учитывает при расчете ставки дисконтирования. Приобретая ценную бумагу, инвестор может столкнуться и с риском ликвидности, который связан с тем, насколько быстро и по какой цене можно продать бумагу. Поэтому это обстоятельство так же должно найти отражение в ставке дисконтирования.

В формуле (1-1) предполагается, что купонный доход выплачивается один раз в год. Если купонный доход предполагается выплачивать т раз в год, то формула (1-1) преобразуется к следующему виду:

![]() (1-3)

(1-3)

где:

![]() - количество купонных периодов за все

годы владения облигацией.

- количество купонных периодов за все

годы владения облигацией.

Приведенные выше формулы позволяют рассчитать цену облигации на основе целых купонных периодов. Однако бумаги покупаются и продаются в ходе купонного периода. Для этого случая при определении цены облигации используется следующая формула:

![]() (1-4)

(1-4)

где: к = t/365, t – число дней с момента совершения сделки до погашения облигации;

п – целое число лет до погашения облигации, включая текущий год, когда совершена покупка облигации.

Приведенные выше формулы предполагают, что ставка дисконтирования (альтернативные вложения средств) не будет меняться в течении всего срока владения облигацией. Если же предполагается, что ставка будет меняться, то формулу (1-1) следует использовать в следующем виде:

,

(1-5)

,

(1-5)

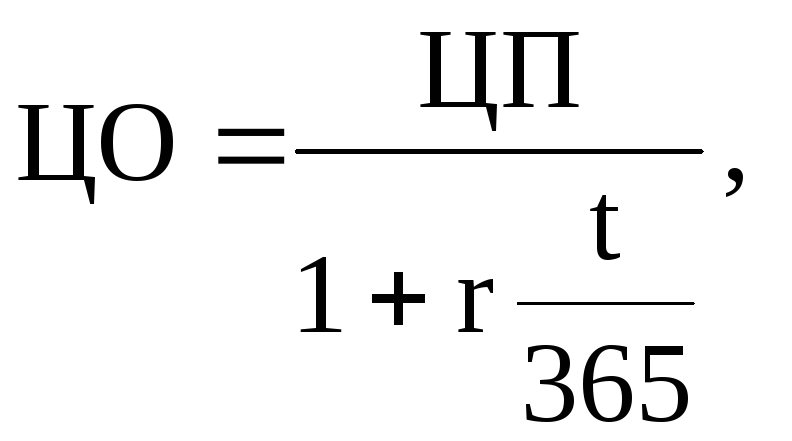

Для краткосрочных безкупонных облигаций (срок обращения менее года) для расчета цены удобно пользоваться следующим выражением:

(1-6)

(1-6)

где: t – количество дней, которые остались до погашения облигации после ее покупки инвестором.

Выбирая из нескольких облигаций, имеющих одинаковую цену, инвестор должен оценить риск изменения цены облигации в будущем. Последний, в первую очередь, связан с риском изменения процентных ставок по альтернативному варианту вложения средств. Для оценки степени влияния данного фактора на цену облигации продифференцируем (1-1) по r:

![]() (1-7)

(1-7)

Величину в квадратных скобках, умноженную на 1/ЦО называют дюрацией Макоули и обозначают через D.

Дюрация представляет собой эластичность цены облигации по процентной ставке и поэтому служит мерой риска изменения цены облигации при изменении процентной ставки.

Дюрация, рассчитанная согласно формуле (1-7), измеряется в купонных периодах. Если купон выплачивается один раз в год, то величина дюрации равна количеству лет. Если купоны выплачиваются т раз в год, то дюрацию в годах можно рассчитать по формуле:

![]() (1-8)

(1-8)

Чем больше дюрация, тем более чувствительна цена облигации к изменению процентной ставки. Для того, чтобы найти насколько изменится относительная цена облигации при известном изменении r, необходимо воспользоваться следующей формулой:

![]() (1-9)

(1-9)

Выражение в скобках принято называть модифицированной дюрацией и обозначать через Dm:

![]() (1-10)

(1-10)

Тогда выражение (1-9) можно записать как:

![]() (1-11)

(1-11)

Модифицированная дюрация говорит о том, на сколько изменится цена облигации при изменении r на единицу. Модифицированная дюрация так же изменяется в купонных периодах. Преобразуем выражение (1-9) к следующему виду:

![]() (1-12)

(1-12)

Выражение в правой части (1-10) называется дюрацией в денежном выражении. Выражения (1-9) и (1-11) позволяют найти относительное изменение цены. Для нахождения изменения цены облигации в рублевом выражении необходимо воспользоваться следующей формулой:

![]() (1-13)

(1-13)

Дюрация, в том числе модифицированная, имеет следующие свойства:

Она меньше времени до погашения облигации, либо равна ему в случае облигации с нулевым купоном.

Чем меньше купон, тем больше дюрация, так как больший удельный вес выплат по облигации приходится на момент погашения.

Чем больше дюрация, тем выше риск изменения цены облигации.