2.4 Прочие расходы (статья 264).

НК РФ устанавливает открытый перечень прочих расходов. Например:

налоги и сборы, начисленные в соответствии с законодательством;

Расходы по охране имущества и информации;

Расходы на командировки;

Оплата первых 3 дней нетрудоспособности работников за счёт средств работодателя и так далее (всего около 50 видов).

Часть прочих расходов учитывается для целей налогообложения в пределах лимитов, установленных статьёй 264 НК РФ. Например:

Представительские расходы учитывают в размере, не превышающем 4% от расходов на оплату труда;

Расходы на рекламу в части затрат по приобретению (созданию) призов, вручаемых при проведении рекламных мероприятий, - не более 1% выручки от реализации

Часть прочих расходов учитывается при соблюдении условий, определённых НК РФ. Например, расходы на подготовку и переподготовку кадров (статья 264, п.3 – прочитать).

Классификация расходов по способу отнесения к расходам текущего периода

Расходы, связанные с производством и реализацией классификацией классифицируются по 2 группам в зависимости от способа отнесения к расходам текущего периода:

Прямые;

Косвенные.

Налогоплательщики, применяющие метод начислений к прямым расходам в частности относят:

Прямые материальные расходы;

Расходы на оплату труда с учётом ЕСН и ОМС, по работникам, непосредственно занятым в процессе производства товаров, работ, услуг;

Амортизационные начисления по основным средствам, непосредственно используемым в процессе производства.

Прямые расходы, осуществлённые в текущем периоде, учитываются при формировании налоговой базы по налогу на прибыль за исключением сумм, распределяемых:

На остатки незавершённого производства;

На остатки готовой продукции на складе;

На остатки товаров отгруженных, но не реализованных.

К косвенным расходам относятся все иные затраты налогоплательщика, осуществлённые в текущем периоде (за исключением внереализационных), они уменьшают налоговую базу текущего периода в полном объёме.

Налогоплательщик самостоятельно в учётной политике для целей налогообложения определяет конкретный перечень прямых и косвенных расходов, порядок оценки остатков незавершённого производства, остатков готовой продукции, товаров отгруженных, но не реализованных с учётом положений статей 318, 319 НК РФ.

Организация Налогового учета

Налогооблагаемая прибыль формируется по данным налогового учёта, требование о ведение которого установлено статьёй 313 НК РФ. Данные налогового учёта не отражаются на счетах бухгалтерского учёта, подтверждением этих данных являются:

Первичные учётные документы (включая справку бухгалтера);

Регистры налогового учёта;

Расчёт налоговой базы по налогу на прибыль.

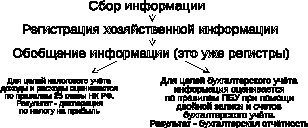

Н алогоплательщики

вынуждены сочетать 2 вида учёта, при

этом объединяющими документами являются

первичные учётные документы. Таким

образом, схема учётного процессапредставляет собой:

алогоплательщики

вынуждены сочетать 2 вида учёта, при

этом объединяющими документами являются

первичные учётные документы. Таким

образом, схема учётного процессапредставляет собой:

НК РФ установил следующие задачи налогового учёта:

данные н\ у должны содержать информацию о ∑ Д и Р, осуществлённых в текущем периоде;

данные Н\У должны содержать информацию о доле Р, учитываемых для целей н\ов текущем периоде;

данные налогового учёта должны содержать информацию о сумме расходов будущих периодов;

данные налогового учёта должны содержать информацию о создаваемых резервах;

данные н\ у должны содержать информацию о ∑ задолженности по расчётам с бюджетам по ННП.

Объектом налогового учёта являются доходы и расходы организации. Налоговый учёт должен отвечать (соответствовать) следующим принципам:

Принцип денежного измерения.

Принцип имущественной обособленности (принцип амортизируемого имущества).

Принцип непрерывности деятельности организации.

Принцип временной определённости фактов хозяйственной деятельности (основной принцип оценки доходов и расходов – метод начислений).

Принцип последовательности применения норм и правил налогового учёта. Например, метод начисления амортизации нельзя изменить до конца срока полезного использования объекта.

Принцип равномерности признания доходов и расходов.

Н алогоплательщики

вынуждены сочетать разные варианты

организации налогового учёта, при этом,

как правило, применяется одна из следующих

моделей:

алогоплательщики

вынуждены сочетать разные варианты

организации налогового учёта, при этом,

как правило, применяется одна из следующих

моделей:

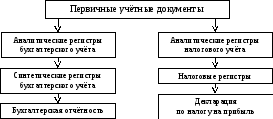

Модель 1 (схема 1)

Данная модель предусматривает создание самостоятельных аналитических регистров налогового учёта. Бухгалтерский и налоговый учёт ведутся параллельно. Данная модель требует значительных затрат по организации самостоятельного документооборота и применяется только крупными предприятиями, если методы оценки в бухгалтерском и налоговом учёте существенно отличаются

М

одель

2 (схема 2)

одель

2 (схема 2)

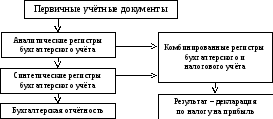

Данная модель противоположна предыдущей модели, так как налоговый учёт позволяет использовать регистры бухгалтерского учёта в целях налогообложения. Если правила оценки доходов и расходов совпадают, то малые предприятия, как правило, подменяют требования бухгалтерского учёта налоговым учётом.

М

одель

3 (схема 3)

одель

3 (схема 3)

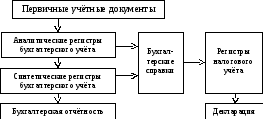

В данной модели используются регистры и бухгалтерского, и налогового учёта, при этом первичные учётные документы обрабатывают 1 раз (что экономит время и затраты). Для применения данной модели следует провести существенные вложения в момент организации учёта, так как необходимо:

Определить те объекты учёта, по которым правила бухгалтерского и налогового учёта совпадают (будут применяться только регистры бухгалтерского учёта).

Установить регистры бухгалтерского учёта, которые могут быть использованы для целей налогообложения (закрепить в учётной политике).

Определить те объекты учёта, по которым правила бухгалтерского и налогового учёта не совпадают. Выделить данный объект учёта.

Разработать формы аналитических регистров налогового учёта по выделенным объектам (закрепить в учётной политике).

Способы уплаты налога на прибыль