Конспект

.doc

Конспект лекций по макроэкономике.

20 век явился в истории экономической мысли этапом макроэкономики. Объектом исследования в курсе МЭ выступает национальное хозяйство, под которым понимают всю экон. систему отдельной страны с ее внутриотраслевой структурой, комплексами, отраслями, предприятиями, семейными хозяйствами, прочно и устойчиво связанными между собой разделением труда и обменом.

Большая система - это не только множество малых подсистем - фирм и отраслей, но уже и новое качество. Макросистема не может быть описана категориями микросистемы (ценой, прибылью, конкуренцией и др.). Здесь необходимы новые макропоказатели, новые методики и инструменты. Макроэкономический анализ становится основой государственной политики, разработки программ, избирательных методов воздействия. В сферу изучения макроэкономики включены вопросы: инфляции и безработицы в масштабе общества, зависимость между банковским процентом и темпами роста валового продукта, между ростом инфляции и понижением обменного курса отечественной валюты и т.д. (Эти вопросы необходимо знать, чтобы предвидеть изменения конъюнктуры и вероятные действия правительства, направление государственного регулирования экономики.)

Результатом хозяйствования в любой экономической системе является произведенный продукт. Он представляет собой сумму всех созданных в течение года благ и имеет двойную ценность. Прежде всего, это разнообразные предметы и услуги, произведенные для удовлетворения производственных и личных потребностей людей. Вторая ценность общественного продукта состоит в том, что он имеет стоимость, воплощает в себе определенное количество затраченного труда и показывает ценой каких усилий произведен этот продукт.

Система национальных счетов (СНС) - это система взаимоувязанных макроэкономических показателей, отражающих информацию обо всех стадиях экономического кругооборота - производстве и обмене товаров и услуг, распределении и перераспределении доходов, потреблении и сбережении. Показатели СНС используются для описания, анализа и прогнозирования макроэкономических процессов.

СНС представляет собой набор взаимосвязанных таблиц, которые характеризуют макроэкономические положение страны на отдельных этапах воспроизводства. Формирование счетов СНС начинается со сбора статистических данных на уровне отдельных регионов. Например, большинство предприятий в обязательном порядке сдает в органы государственной статистики региона официальную отчетность об объеме произведенной продукции и услуг, заработной плате, численности работников, распределении прибыли и т.д. Вся статистическая отчетность обобщается по различным классифицирующим основаниям, что затем находит отражение в СНС.

Главными общепринятыми макроэкономическими показателями сегодня являются валовой национальный продукт (ВНП), валовой внутренний продукт (ВВП).

Валовой внутренний продукт — рыночная стоимость всех конечных товаров и услуг (то есть предназначенных для непосредственного потребления), произведённых за год во всех отраслях экономики на территории государства, вне зависимости от национальной принадлежности использованных факторов производства (как гражданами страны, так и иностранцами).

Валовой национальный продукт — совокупная стоимость всего объёма конечного производства товаров и услуг в текущих ценах, произведённых на территории данной страны и за её пределами, с использованием факторов производства, принадлежащих данной стране (только гражданами данной страны).

Разница между ВНП и ВВП состоит в следующем:

— ВВП подсчитывается по так называемому территориальному признаку. Это совокупная стоимость продукции сфер материального производства и сферы услуг независимо от национальной принадлежности предприятий, расположенных территории данной страны;

— ВНП — это совокупная стоимость всего объема продукции и услуг в обеих сферах национальной экономики независимо от местонахождения национальных предприятий (в стране или за рубежом).

ВВП может быть определен одним из трех методов:

1. По производству.

— по добавленной стоимости: добавленная стоимость (ДС) — это валовая продукция предприятия (или рыночная цена выпущенной продукции) за минусом текущих материальных издержек При подсчете ВВП суммируется добавленная стоимость на каждой стадии производства конечного продукта во всех отраслях и на всех предприятиях национальной экономики.

- по конечной продукции: конечная продукция — это товары и услуги, которые покупаются потребителями для конечного использования, а не для перепродажи. Промежуточная продукция — это товары и услуги, предназначенные для дальнейшей переработки или перепродажи. При расчете ВВП учитывается только конечная продукция.

2. По доходам. Заключается в суммировании всех доходов, полученных от производства всего объёма продукции данного периода времени (обычно года).

ВНП = w + r + R + p + A + T

w - заработная плата, r - проценты, R - рентные платежи и доходы от собственности, p – прибыль предприятий (дивиденды + налог на прибыль + нераспределенная прибыль), A - амортизация, или расходы на восстановление изношенного капитала, T - косвенные налоги на бизнес.

3. По расходам. Подразумевает суммирование всех расходов на покупку всего объема произведенной в данном году продукции.

ВНП = C + I + G + Xn

C – личные потребительские расходы (расходы домашних хозяйств), I - валовые инвестиции, которые состоят из чистых капиталовложений и амортизационных отчислений (А + In), G - государственные закупки товаров и услуг, Хn - чистый экспорт (разность стоимости экспорта и импорта: Х - М)

Валовой внутренний продукт различается:

-

номинальный (абсолютный) — выражен в текущих ценах года его расчёта.

-

реальный (с поправкой на инфляцию) — выражен в ценах предыдущего или любого другого базового года. В реальном ВВП учитывается, в какой степени рост ВВП определяется реальным ростом производства, а не ростом цен.

номинальный ВВП

Дефлятор ВВП = ——————————

реальный ВВП

Дефлятор ВВП измеряет интенсивность инфляции или обратного процесса - дефляции, когда наблюдается снижение общего уровня цен в стране.

На основе ВВП можно определить другие важные показатели: чистый валовой продукт (ЧВП) представляет собой ВВП за вычетом амортизации. Национальный доход (НД) рассчитывается путем вычета из ЧВП косвенных налогов. Личный доход (ЛД) рассчитывается путем вычета из НД налога на прибыль, нераспределенной прибыли, взносов на социальное страхование и прибавления социальных трансфертов. Личный располагаемый доход (ЛРД) рассчитывается путем вычета из ЛД индивидуальных налогов.

Следует отметить, что, несмотря на то, что ВВП рассчитывается с охватом всех сфер производства, в этот показатель не попадают многие операции и услуги, которые трудно или невозможно учесть: — работа домохозяек в своем домашнем хозяйстве; — работа ученых «на себя», не воплощенная в виде готовой продукции: книг, образцов и т.д.; — бартерный обмен; — доходы теневого бизнеса; — оплата в виде чаевых и т.п.; - непроизводственные сделки, в частности трансфертные платежи.

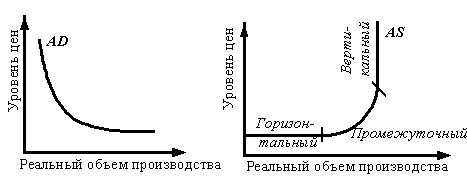

Для раскрытия макроэкономических закономерностей необходимо, прежде всего, рассмотреть категории совокупного спроса (AD) и совокупного предложения (AS);все перемены в экономике страны можно так или иначе объяснить изменениями в уровнях совокупного спроса и совокупного предложения.

С овокупный

спрос - это модель, которая показывает

реальный объем национального производства,

который потребители, предприятия и

правительство готовы купить при любом

возможном уровне цен.

овокупный

спрос - это модель, которая показывает

реальный объем национального производства,

который потребители, предприятия и

правительство готовы купить при любом

возможном уровне цен.

Такой характер кривой совокупного спроса определяется, прежде всего, тремя факторами: 1. эффектом процентной ставки; 2. эффектом материальных ценностей или реальных кассовых остатков; 3. эффектом импортных закупок.

Неценовые факторы совокупного спроса, смещающие кривую AD:

1.Изменения в потребительских расходах: а) благосостояние потребителя; б) ожидания потребителя; в) задолженность потребителя; г) налоги.

2.Изменения в инвестиционных расходах: а) процентные ставки; б) ожидаемые прибыли от инвестиций; в) налоги с предприятий; г) технология; д) избыточные мощности.

3.Изменения в государственных расходах.

Рассмотрим, как влияет изменение государственных расходов на равновесный уровень выпуска в экономике. Чтобы увеличить совокупный спрос на определённую величину, совсем не обязательно увеличивать объём государственных закупок (G) на эту же величину. Причиной тому является мультипликативный эффект в экономике. Каждый рубль дополнительных расходов правительства увеличивает доходы учителей, врачей, строительных рабочих, милиционеров и других категорий лиц, финансируемых из бюджета. Они начинают расходовать больше денег на продукты, одежду, услуги, автомобили, видео- и аудиотехнику, то есть увеличивают собственное потребление. Соответственно начинают расти и доходы продавцов, автомобилестроителей, людей, занятых в производстве электронной аппаратуры, пошиве одежды, изготовлении обуви и т. д. Они, в свою очередь, потребляют большее количество благ. Когда мультипликативный эффект «прокатится» по экономике, каждый рубль, потраченный на новые государственные закупки и заказы, будет стимулировать увеличение общих планируемых затрат и инвестиций на величину большую, чем 1 руб.

Отношение прироста национального производства к вызвавшему его приросту государственных расходов называется мультипликатором государственных расходов.

![]() Где

МРС – предельная склонность к потреблению.

Мультипликатор показывает, на сколько

возрастёт доход в ответ на увеличение

государственных расходов на 1 рубль.

Где

МРС – предельная склонность к потреблению.

Мультипликатор показывает, на сколько

возрастёт доход в ответ на увеличение

государственных расходов на 1 рубль.

Следует отметить, что к расходам государства, обеспечивающим «мультипликационный» эффект относятся затраты на строительство дорог, мостов, объектов социальной, производственной инфраструктур, финансовое участие государства в капитале частных предприятий.

4. Изменения в расходах на чистый объем экспорта: а) национальный доход в зарубежных странах; б) валютные курсы.

Совокупное предложение - это модель, которая показывает уровень наличного реального объема производства при каждом возможном уровне цен.

Три сегмента кривой совокупного предложения определяются как:

1) кейнсианский (горизонтальный) отрезок: свидетельствует о том, что экономика находится в состоянии глубокого спада, или депрессии, и что не используется большое количество машин, оборудования и рабочей силы. Эти неиспользуемые ресурсы, как трудовые, так и материальные, можно привести в действие и при этом не оказать или почти не оказать никакого давления на уровень цен.

2) промежуточный (восходящий): увеличение реального объема национального производства сопровождается ростом уровня цен. Это происходит потому, что вся экономика практически состоит из бесчисленного количества рынков товаров и ресурсов и полная занятость возникает неравномерно и неодновременно. Поэтому в некоторых отраслях экономики наблюдается полная занятость, а где-то может появиться дефицит и другие узкие места в производстве.

3) классический (вертикальный): при данном объеме производства находится в такой точке кривой своих производственных возможностей, когда за короткий срок невозможно достичь дальнейшего объема производства. Это означает, что любое дальнейшее повышение цен не приведет к увеличению его реального объема, поскольку экономика уже работает на полную мощность.

Неценовые факторы совокупного предложения:

1. Изменение цен на ресурсы: а) наличие внутренних ресурсов; б) цены на импортные ресурсы; в) господство на рынке (монополизм).

2. Изменение в производительности

3. Изменение правовых норм: а) налоги с предприятий и субсидии; б) государственное регулирование.

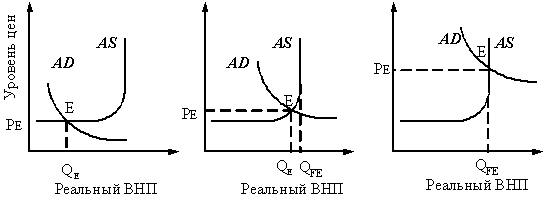

Рис. 2. Виды макроэкономического равновесия: а – на кейнсианском отрезке AS; б – на промежуточном отрезке AS; в – на классическом отрезке AS.

Объем

реального национального продукта (Q

или Y)

и темп инфляции, обеспечивающие равенство

между совокупным спросом и предложением,

обычно называют «состоянием

общего макроэкономического равновесия»

экономики. Макроэкономическое равновесие

это такое состояния национальной

экономики, когда использование

ограниченных производственных ресурсов

для создания товаров и услуг и их

распределение между различными членами

общества сбалансированы, т. е. существует

совокупная пропорциональность между:

- ресурсами и их использованием; -

факторами производства и результатами

их использования; - совокупным производством

и совокупным потреблением; - совокупным

предложением и совокупным спросом; -

материально - вещественными и финансовыми

потоками. Следовательно, макроэкономическое

равновесие предполагает стабильное

использование их интересов во всех

сферах национальной экономики. Такое

равновесие это экономический идеал:

без банкротств и стихийных бедствий,

без социально-экономических потрясений.

В экономической теории макроэкономическим

идеалом является построение моделей

общего равновесия экономической системы.

В реальной жизни происходят разнообразные

нарушения требований такой модели. Но

значение теоретических моделей

макроэкономического равновесия позволяет

определить конкретные факторы отклонений

реальных процессов от идеальных, найти

пути реализации оптимального состояния

экономики.

Объем

реального национального продукта (Q

или Y)

и темп инфляции, обеспечивающие равенство

между совокупным спросом и предложением,

обычно называют «состоянием

общего макроэкономического равновесия»

экономики. Макроэкономическое равновесие

это такое состояния национальной

экономики, когда использование

ограниченных производственных ресурсов

для создания товаров и услуг и их

распределение между различными членами

общества сбалансированы, т. е. существует

совокупная пропорциональность между:

- ресурсами и их использованием; -

факторами производства и результатами

их использования; - совокупным производством

и совокупным потреблением; - совокупным

предложением и совокупным спросом; -

материально - вещественными и финансовыми

потоками. Следовательно, макроэкономическое

равновесие предполагает стабильное

использование их интересов во всех

сферах национальной экономики. Такое

равновесие это экономический идеал:

без банкротств и стихийных бедствий,

без социально-экономических потрясений.

В экономической теории макроэкономическим

идеалом является построение моделей

общего равновесия экономической системы.

В реальной жизни происходят разнообразные

нарушения требований такой модели. Но

значение теоретических моделей

макроэкономического равновесия позволяет

определить конкретные факторы отклонений

реальных процессов от идеальных, найти

пути реализации оптимального состояния

экономики.

Налоги, обязательные платежи, взимаемые государством (центральными и местными органами власти) с физических и юридических лиц в государственные и местные бюджеты.

Функции налогов. Посредством фискальной функции реализуется главное общественное назначение налогов - формирование финансовых ресурсов государства, аккумулируемых в бюджетной системе. Регулирующая: развитие рыночной экономики регулируется применения отлаженной системы налогообложения. Маневрируя налоговыми ставками, льготами и штрафами, изменяя условия налогообложения, вводя одни и отменяя другие налоги, государство создает условия для ускоренного развития определенных отраслей и производств, способствует решению актуальных для общества проблем. Стимулирующая: с помощью налогов, льгот и санкций государство стимулирует технический прогресс, увеличение числа рабочих мест, капитальные вложения в расширение производства и др. Распределительная, или перераспределительная. Посредством налогов в государственном бюджете концентрируются средства, направляемые затем на решение народнохозяйственных проблем, как производственных, так и социальных, финансирование крупных межотраслевых, комплексных целевых программ - научно-технических, экономических и др.

Налоговая система - совокупность предусмотренных налогов и обязательных платежей, взимаемых в государстве, а также принципов, форм и методов установления, изменения, отмены, уплаты, взимания, контроля. Налоговая система базируется на соответствующих законодательных актах государства, которыми устанавливаются конкретные методы построения и взимания налогов, т.е. определяются элементы налоговой системы. К ним относятся:

1) объект налога – это предмет, с которого взимается налог (доходы, стоимость товаров, виды деятельности, имущество и другие объекты).

2) субъект налога - это налогоплательщик, то есть физическое или юридическое лицо;

3) источник налога - т.е. доход за счет которого выплачивается налог;

4) налоговая льгота - полное или частичное освобождение плательщика от налога.

5) единица налогообложения – величина измерения объекта налогообложения (рубль, гектар, л.с. и др.)

6) налогополучатель – уровень бюджетной системы, куда поступает налог (федеральные, региональные, местные)

7) ставка налога - величина налога с единицы объекта налога.

Различают, твердые (абсолютные) и долевые (в %) ставки.

Ставка налога (t) = сумма налога (Т) / сумма дохода (I) * 100%

Выделяют пропорциональные, прогрессивные и регрессивные налоговые ставки или налоги.

1. Пропорциональные - действуют в одинаковом процентном отношении к объекту налога независимо от его величины (например, налог на прибыль, в России подоходный налог 13 %) .

2. Прогрессивные - средняя ставка прогрессивного налога повышается по мере возрастания дохода. При прогрессивной ставке налогообложения налогоплательщик выплачивает не только большую абсолютную сумму дохода, но и большую его долю (подоходные налоги в других странах).

3. Регрессивные - средняя ставка регрессивного налога понижается по мере роста дохода. Регрессивный налог может приносить большую абсолютную сумму, а может и не приводить к росту абсолютной величины налога при увеличении доходов (ЕСН).

Налоги делятся на разнообразные группы по многим признакам. Они классифицируются: - по характеру налогового изъятия (прямые и косвенные); - по уровням управления (федеральные, региональные, местные, муниципальные); - по субъектам налогообложения (налоги с юридических и физических лиц); - по объектам налогообложения (налоги на товары и услуги, налоги на доходы, прибыль и т.д.); - по целевому назначению налога (общие, специальные).

Прямые налоги - те, которые непосредственно связаны с результатом хозяйственно-финансовой деятельности, оборотом капитала, увеличением стоимости имущества, ростом рентной составляющей. К числу прямых налогов относятся: подоходный налог, налог на прибыль, ресурсные платежи, налоги на имущество, владение которыми служит основанием для обложения

Косвенные налоги - это те, которые являются надбавкой к цене или определяются в зависимости от размера добавленной стоимости, оборота или продаж товаров, работ, услуг. Косвенные налоги переносятся на конечного потребителя в зависимости от степени эластичности спроса на товары и услуги, облагаемые этими налогами.

Принципы налогообложения:

1) Принцип справедливости, утверждающий, что все физические и юридические лица должны уплачивать налоги, пропорционально тем выгодам, которые они получили от государства. 2) Принцип определенности, требующий, чтобы сумма, способ и время платежа были точно заранее известны плательщику. 3) Принцип удобности предполагает, что налог должен взиматься в такое время и таким способом, которые представляют наибольшее удобства для плательщика. 4) Принцип экономии, заключающийся в сокращении издержек взимания налога, в рационализации системы налогообложения.

Финансовая система – это система форм и методов образования, распределения и использования фондов денежных средств государства и предприятий. Финансовая система Российской Федерации включает следующие звенья финансовых отношений: государственную бюджетную систему; внебюджетные специальные фонды; государственный кредит; фонды страхования; финансы предприятий различных форм собственности.

В самом общем виде государственным бюджетом является финансовый план доходов и расходов государства на год, составленный в форме баланса и имеющий силу закона.

Виды доходов бюджетов: налоговые и неналоговые. К неналоговым доходам относятся доходы: от использования и продажи государственного имущества; от платных услуг, оказанных государственными органами; штрафы, конфискации, компенсации, возмещение ущерба.

Расходы бюджетов в зависимости от их экономического содержания подразделяются на текущие расходы (обеспечение текущих потребностей) и капитальные (инвестиционные нужды и прирост запасов). Формы расходов бюджетов: оборона и безопасность страны; ассигнования на содержание бюджетных учреждений и государственного аппарата; расходы на социальную сферу и трансферты населению; расходы на экономику (дотации, инвестиции, экономические программы); обслуживание и погашение долговых обязательств.

В любом бюджете доходы и расходы должны быть сбалансированы. При дефиците бюджета - превышении расходов над доходами - должны быть указаны способы финансирования дефицита.

Самый легкий из них, но и самый опасный - это эмиссия денег. Выпуск в обращение дополнительной денежной массы раскручивает инфляционную спираль. Возможен и другой путь покрытия дефицита - это осуществление займов посредством государственного кредита. Займы ведут к образованию государственного долга (внешнего и внутреннего). Однако, при разумном ведении дела, даже большой государственный долг не разрушает экономику страны, если привлекаемые деньги используются производительно. Умелое управление выпуском и погашением государственных ценных бумаг позволяет выгодно привлекать деньги в бюджет и эффективно управлять экономикой страны. Правительство может также покрыть дефицит бюджета путем усиления налогообложения или сокращения расходной части бюджета.

В экономической теории различают несколько подходов к проблеме бюджетного дефицита и бюджетной политики. Первая концепция базируется на том, что бюджет должен быть ежегодно сбалансирован. Вторая концепция базируется на том, что бюджет должен быть сбалансирован в ходе экономического цикла, а не ежегодно. Третья концепция связана с идеей так называемых функциональных финансов. В соответствии с этой концепцией, целью государственных финансов является обеспечение сбалансированности экономики, а не бюджета.

Для решения задач, стоящих перед государством в его распоряжении имеется ряд инструментов, в том числе фискальная политика. К ней относят деятельность государства по изменению налогообложения, государственных расходов и состояния государственного бюджета для обеспечения экономического роста. Манипулируя государственными расходами и налогами, можно стимулировать деловую активность, воздействовать на безработицу и инфляцию. Неправильная фискальная политика государства может приводить к серьезным отрицательным последствиям для всей национальной экономики. Согласно общим рекомендациям, для стабилизации необходимо увеличивать государственные расходы и уменьшать налоги для стимулирования расходов частного сектора в периоды высокой безработицы или соответственно сокращать государственные расходы и повышать налоги с тем, чтобы сокращал расходы частный сектор в периоды, когда общество больше всего беспокоит инфляция.

Фискальная политика складывается из так называемой дискреционной фискальной политики и автоматической. Под дискреционной фискальной политикой понимается сознательное регулирование государством налогообложения и государственных расходов с целью воздействовать на реальный объем национального производства, занятость, инфляцию и экономический рост.

В период спада стимулирующая дискреционная фискальная политика складывается из: увеличения государственных расходов; снижения налогов; сочетания роста государственных расходов со снижением налогов. Такая фискальная политика приводит фактически к дефицитному финансированию, но обеспечивает сокращение падения производства.

В условиях инфляции, вызванной избыточным спросом (инфляционный рост), сдерживающая дискреционная фискальная политика складывается из: уменьшения государственных расходов; увеличения налогов; сочетания сокращения государственных расходов с растущим налогообложением. Такая фискальная политика ориентируется на положительное сальдо бюджета (профицит).

В общей фискальной политике есть вторая составляющая - автоматическая фискальная политика, или политика автоматических (встроенных) стабилизаторов. Под автоматическим, или встроенным, стабилизатором понимается экономический механизм, который автоматически реагирует на изменение экономического положения без необходимости принятия каких-либо шагов со стороны правительства. К основным встроенным стабилизаторам относится, во-первых, изменение налоговых поступлений. Сумма налогов зависит от величины доходов, поэтому в период экономического подъема налоговые поступления возрастают, и наоборот, в период спада налоговые поступления сокращаются. К встроенным стабилизаторам относится и система пособий по безработице и различных социальных выплат, программы по поддержанию малоимущих слоев населения, препятствующие резкому сокращению совокупного спроса даже в период экономического спада. В период подъема и сокращения безработицы выплата различных пособий или прекращается, или уменьшается, что сдерживает совокупный спрос.

Денежное обращение - это движение денег, опосредующее оборот товаров и услуг, а также движение финансового рынка. В мире существуют различные системы денежного обращения, которые сложились исторически и закреплены законодательно государством. К важнейшим компонентам денежной системы относятся: 1) национальная денежная единица, в которой выражаются цены товаров и услуг; 2) система кредитных и бумажных денег, разменных монет, которые являются законными платежными средствами; 3) система эмиссии денег, т.е. законодательно закрепленный порядок выпуска денег в обращение; 4) государственные органы, ведающие вопросами регулирования денежного обращения; 5) масштаб цен.

Денежная масса – это совокупность наличных и безналичных покупательных и платёжных средств. В структуре денежной массы выделяют денежные агрегаты М0, М1, М2, М3, группирующие различные платежные и расчетные средства по степени их ликвидности, причем каждый их последующий агрегат включает в себя предыдущий.

М0 = наличные деньги, кассовые остатки предприятий; М1 = М0 + чековые вклады, вклады до востребования, текущие счета предпрятий; М2 = М1 + небольшие срочные и сберегательные вклады; М3 = М2 + крупные срочные и сберегательные вклады, ценные бумаги.

Уравнение Фишера: M * V = P * Q,

где М - количество денег, находящихся в обращении; V - скорость обращения денег; Q - реальный ВВП; Р - уровень цен.

В современной кредитной системе выделяют три основных звена: Центральный банк; коммерческие банки; специализированные кредитно-финансовые институты.

Главное положение в кредитно-денежной системе занимает Центральный банк страны, который выполняет ряд важнейших функций: эмиссию банкнот; хранение государственных золотовалютных резервов; хранение обязательных банковских резервов; денежно-кредитное регулирование экономики; поддержание обменного курса национальной валюты; кредитование коммерческих банков и осуществление кассового обслуживания государственных учреждений; контроль за деятельностью банковской системы.