Принципы построения налоговой системы российской федерации, классификация налогов, входящих в налоговую систему

Налоговая система – совокупность налогов и сборов, действующих на территории государства

В основу налогообложения и построения налоговой системы РФ, как и любого другого государства, заложены определённые принципы. На первоначальном этапе взимание налогов происходило произвольно и стихийно. С превращением налогов в главный источник государственных доходов появилась необходимость в исследовании самой сути налогов.

Впервые определил принципы налогообложения шотландский экономист Адам Смит. В своём труде «Исследование о природе и причинах богатства народов» (1776 г.) он обобщил исследования предшественников и выделил 4 основных принципа налога, которые актуальны и до сих пор:

Принцип справедливости.Это всеобщность и равномерность распределения налогового бремени.

Принцип определённости. Требует, чтобы вид налога, срок уплаты, способ и сумма платежа были ясно определены и доведены до налогоплательщиков.

Принцип экономии. Заключается в снижении затрат по взиманию налога.

Принцип удобства (удобности). Налог должен взиматься в удобное время и удобным для налогоплательщика способом.

Кроме теоретических принципов налогообложения, устанавливаются принципы построения налоговой системы конкретного государства. В Конституции РФ и в Налоговом Кодексе заложены следующие принципы налоговой системы РФ:

Принципы налогового федерализма(организационные принципы):

(1) принцип единства налоговой политики;

(2) принцип единства системы налогов;

(3) принцип разграничения полномочий в области налогообложения.

Принципы налогового права(юридические принципы):

(4) принцип законности;

(5) принцип приоритета международных норм;

(6) принцип приоритета норм налогового законодательства;

(7) принцип ясности налогового законодательства и толкование его в пользу налогоплательщика;

(8) принцип отрицания обратной силы налогового закона.

Экономические принципы:

(9) всеобщность налогообложения;

(10) принцип экономической обоснованности налога;

(11) принцип недопущения дискриминации налогоплательщика;

(12) принцип равного налогового бремени, исходя из фактической способности к уплате налога.

Статья 9 Налогового Кодекса РФ к участникам налоговых правоотношений относит следующие группы лиц, для которых определяются права, обязанности и ответственность:

Фискально-обязанные лица– это юридические и физические лица, признаваемые налогоплательщиками, плательщиками сборов, налоговыми агентами.

Права и обязанности налогоплательщиков и плательщиков сборов определены статьями 21 и 23НК.

Налоговые агенты имеют те же права, что и налогоплательщики. Их обязанности установлены статьёй 24НК РФ. Фискально обязанные лица могут участвовать в налоговых правоотношениях лично или через своих законных или уполномоченных представителей (см.гл.4НК.РФ). Особое внимание налоговых органов привлекают сделки между взаимозависимыми лицами (статья 20НК РФ).

Налоговые органы – это федеральная налоговая служба (ФНС) и её подразделения. Права и обязанности налоговых органов указаны встатьях 31 и 32Налогового Кодекса.

Таможенные органы– это федеральная таможенная служба (ФТС) и её подразделения. Обладают правами и обязанностями налоговых органов в пределах своей компетенции.

Ответственность всех участников налоговых правоотношений определена главой 16Налогового Кодекса (см.тему «Налоговый контроль»).

Ограниченной правоспособностью в налоговой сфере обладают:

Банки (как финансовые посредники);

лица, участвующие в мероприятиях налогового контроля:

понятые;

свидетели;

переводчики;

эксперты и так далее.

Для этих категорий лиц Налоговых Кодекс РФ установил обязанности и ответственность, которые возникают в определённых ситуациях.

Нормативно-правовая база налогообложения

Все участники налоговых правоотношений действуют в системе нормативно-правовых актов (НПА). Нормативно-правовая база (НПБ) налогообложения состоит из:

Нормативно-правовые акты (содержат в себе новые нормы права), в том числе:

Законы.

Подзаконные акты.

Ненормативные правовые акты (обладают юридической силой, новых норм права не вводят), в том числе:

Правоприменительные акты.

Акты официального толкования.

Т еперь

разберём каждый вид актов отдельно.Законы– это акты законодательной власти

(депутаты). Они занимают ключевое

положение в правовом обеспечении

налогообложения.

еперь

разберём каждый вид актов отдельно.Законы– это акты законодательной власти

(депутаты). Они занимают ключевое

положение в правовом обеспечении

налогообложения.

Ключевое положение в налоговой реформе РФ занимало принятие НК РФ. Налоговый Кодекс РФ состоит из 2 частей:

Первая часть Налогового КодексаРФ вступила в силу с 01.01.1999 г. В Нормативно-правовые акты органов местного самоупраней определены права, обязанности и ответственность всех участников налоговых правоотношений, приведён

и счерпывающий

перечень федеральных, региональных и

местных налогов; даны определения

основных терминов, описаны процедуры

налогового производства.То есть это

теоретическая часть.

счерпывающий

перечень федеральных, региональных и

местных налогов; даны определения

основных терминов, описаны процедуры

налогового производства.То есть это

теоретическая часть.

Вторая часть Налогового Кодексасостоит из отдельных глав, посвящённых взиманию конкретных налогов. Главы вступали в силу постепенно, начиная с 01.01.2001 года.

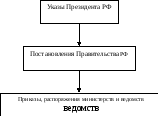

Подзаконные акты– это акты исполнительной власти.

Согласно ст.4 НК РФ, подзаконные акты могут устанавливать новые нормы права или уточнять норму закона, но при этом не могут противоречить закону, и принимаются при прямом указании на то в законе.

Правоприменительные акты– это акты исполнительной власти, действующие в рамках конкретного случая в отношении конкретного налогоплательщика.

Например, решение руководителя налогового органа о привлечении ООО «…» к ответственности.

Акты официального толкования– это акты судебной ветви власти, разъясняющие действительный смысл и значение нормы права. ( Например, решение Арбитражного суда.)

Все нормативные акты в сфере налогообложения должны быть обнародованы, то есть полный текст документа помещается в официальных изданиях: «Российская газета», «Собрание законодательства РФ».

Налоговый Кодекс РФ установил несколько правил действия нормативных актов во времени:

А

кты

законодательства о новых налогах

вступают в силу:

кты

законодательства о новых налогах

вступают в силу:не ранее, чем через 1 месяц после официального обнародования;

не ранее 1 числа очередного налогового периода.

Акты законодательства о сборах вступают в силу не ранее, чем через 1 месяц после официального обнародования.

Акты законодательства, вводящие новые налоги и сборы вступают не ранее 1 января года, следующего за годом его обнародования.

Акты законодательства, ухудшающиеположение налогоплательщика,обратной силы не имеют.

Акты законодательства, улучшающиеположение налогоплательщика,могут иметь обратную силу.

НАЛОГОВАЯ

СИСТЕМА РОССИИ, УСТАНОВЛЕННАЯ НАЛОГОВЫМ

КОДЕКСОМ РФ

Налоги

Федеральные –

устанавливаются НК РФ, вводятся

Федеральным законом, обязательны к

уплате на территории России Региональные–

устанавливаются НК РФ, вводятся законами

субъектов Федерации, обязательны к

уплате на территории субъекта РФ Местные– устанавливаются НК РФ, вводятся

местными нормативными актами, обязательны

к уплате на этой территории Специальные

налоговые режимы- устанавливаются

НК РФ, применяются в случаях и порядке,

которые предусмотрены НК РФ и иными

актами законодательства о налогах и

сборах

Налог

на добавленную стоимость (глава 21 НК

РФ) Акцизы

(глава 22 НК РФ) Налог

на доходы физических лиц (глава 23 НК

РФ) Налог

на прибыль организаций (глава 25 НК РФ) Налог

на добычу полезных ископаемых (глава

26 НК РФ) Водный

налог (глава 25.2 НК РФ) Сборы

за пользование объектами животного

мира и за пользование объектами водных

биологических ресурсов (глава 25.1 НК

РФ) Государственная

пошлина (гл 25.3 НК РФ

Налог

на имущество организаций (глава 30 НК

РФ) Налог

на игорный бизнес (глава 29 НК РФ) Транспортный

налог (глава 28 НК РФ)

Земельный

налог ( глава 31 НК РФ) Налог

на имущество физических лиц Система

налогообложения для сельскохозяйственных

товаропроизводителей (единый

сельскохозяйственный налог) (глава

26.1 НК РФ) Упрощенная

система налогообложения (глава 26.2 НК

РФ) Система

налогообложения в виде единого налога

на вмененный доход для отдельных видов

деятельности (глава 26..3НК РФ) Система

налогообложения при выполнении

соглашений о разделе продукции (глава

26.4 НК РФ)