Тема 3. Моделирование межотраслевых связей в производстве и распределении продукции

1. Общая характеристика балансовых моделей производства и распределения продукции.

2. Экономико-математическая модель межотраслевого баланса.

3. Коэффициенты прямых и полных затрат.

4. Использование балансовых моделей в анализе и планировании экономических показателей.

1. Общая характеристика балансовых моделей производства и распределения продукции.

Балансовые модели широко применяются при моделировании экономических систем. В их основе лежит балансовый метод. Он предусматривает взаимное сопоставление имеющихся материальных, трудовых и финансовых ресурсов и потребностей в них. Под балансовой моделью понимается система уравнений, каждое из которых выражает требование баланса между производимым отдельными экономическими объектами количеством продукции и совокупной потребностью в этой продукции. Часть продукции потребляется другими объектами внутри системы, а часть продукции выводится за пределы системы в качестве конечного продукта системы. Если вместо понятия продукт ввести более общее понятие ресурс, то под балансовой моделью следует понимать систему уравнений по соответствию наличия ресурсов и их использования (наличие рабочей силы и количество рабочих мест, платежеспособный спрос населения и предложение товаров).

Важнейшие виды балансовых моделей:

частные материальные, трудовые, финансовые балансы для всего народного хозяйства и отдельных отраслей;

межотраслевые балансы;

матричные техпромфинпланы предприятий и фирм.

Балансовый метод предусматривает увязку по важнейшим видам продукции, обеспечивающую следующие условия: наличие на начало периода, приход продукции, расход, наличие на конец периода. Составление балансовых моделей на основе отчетных данных всегда предусматривает расход ресурсов равный их наличию. Для выявления диспропорций наличие ресурсов сравнивают не с расходом, а с потребностью в них.

Балансовые модели не содержат механизма сравнения различных вариантов экономических решений и не предусматривают взаимозаменяемости разных ресурсов. Это не позволяет выбрать оптимальный вариант развития экономической системы.

Информационной основой балансовых моделей являются нормативы прямых затрат ресурсов по конкретным видам продукции или видам деятельности в натуральном выражении. Такие нормативы носят название коэффициентов прямых затрат. При построении межпродуктового баланса в качестве коэффициентов прямых затрат принимаются нормативы расхода ресурсов на единицу “чистой” продукции. Под чистой продукцией понимается продукция отрасли, объединяющая все производство данного вида продукции независимо от ведомственной подчиненности и форм собственности предприятий и фирм. Преобразование хозяйственных отраслей в “чистые” производится путем агрегирования отраслей, исключения внутриотраслевого оборота и т.п.

Балансовые модели имеют вид числовых матриц – прямоугольных таблиц чисел. Поэтому балансовые модели относят к типу матричных экономико-математических моделей.

Балансовые модели всех видов, несмотря на специфику отдельных моделей, объединяет не только общий формальный (матричный) принцип построения и единство системы расчетов, но и аналогичность ряда экономических характеристик. Это позволяет рассматривать структуру, содержание и основные зависимости балансовых моделей на одном виде, на примере межотраслевого баланса производства и распределения продукции в народном хозяйстве. Данный баланс отражает производство и распределение общественного продукта в отраслевом разрезе, межотраслевые производственные связи, использование материальных и трудовых ресурсов, создание и распределение национального дохода.

Все народное хозяйство представлено в виде совокупности n отраслей, при этом каждая является и производящей и потребляющей отраслью.

Таблица - Схема межотраслевого баланса

|

Производящие отрасли |

Потребляющие отрасли xij |

Конечный продукт yi |

Валовой продукт xi | ||||

|

1 |

2 |

3 |

… |

n | |||

|

1 2 3 . . . n |

х11 х21 х31 . . . хn1 |

х12 х22 х32 . . . хn2 |

х13 х23 х33 . . . хn3 |

… … …

I

|

х1n х2n х3n . . . хnn |

Y1 Y2 Y3 . II . Yn |

X1 X2 X3 . . . Xn |

|

А тек. ремонт Электроэнергия Оплата труда Чистый доход |

c1

v1 m1 |

c2

v2 m2 |

c3

v3 m3 |

…

III … … |

cn

vn mn |

IV | |

|

Валовой продукт xj |

x1 |

x2 |

x3 |

… |

xn |

| |

мортизация

мортизация

В схеме межотраслевого баланса (МОБ) выделяют четыре части, имеющие различное экономическое содержание. Они называются квадрантами баланса. На схеме обозначены римскими цифрами.

Первый квадрантМОБ – это шахматная таблица межотраслевых материальных связей. Величины хij– межотраслевые потоки продукции, означающие количество продукции, произведенной вi–й производящей отрасли потребляемое вj–й потребляющей отрасли. По строкампервого квадрантапроводится анализ межотраслевых потоков. Он характеризует распределение отдельного продукта по отраслям-потребителям. По столбцам раздела межотраслевые потоки характеризуют уровень затрат на развитие данной отрасли. Соотношение прямых и полных затрат продукции на развитие данной отрасли свидетельствует об уровне прямых и косвенных технологических связей между отраслями.

Во втором квадранте представлена конечная продукция отраслей материального производства. Под конечной продукцией понимается продукция, вышедшая из сферы производства в область конечного использования (на потребление и накопление). Конечное потребление укрупненно изображено в виде столбца Yi Конечный продукт можно показать дифференцировано по направлениям использования (личное потребление, накопление, экспорт). Второй квадрант характеризует способы и размер конечного потребления, его структуру и основные каналы реализации. Структура конечного потребления определяет тип предприятия и его специализацию. Особенно это относится к сельскохозяйственным предприятиям, особенностью которых является большая доля продукции используемой на внутрипроизводственное потребление.

В третьем квадранте МОБ представлены затраты на производство Cj и чистая продукция (Vj + Mj=оплата труда + чистый доход). Сумму затрат на производство и оплату труда + чистый доход обозначим чистой продукцией Zj. В третьем квадранте определяются материальные затраты на производство продукции. Для этого определяются нормативы расхода ресурсов на единицу производства продукции и валовая сумма затрат на весь объем производства. При этом отдельной строкой выделяется расход средств, привлекаемых со стороны. Они характеризуют зависимость предприятия от других отраслей. В настоящее время сельскохозяйственные предприятия все больше зависят от других отраслей. По данным 3-го квадранта можно выявить резервы снижения себестоимости производства продукции.

Четвертый квадрант на пересечении столбцов 2-го квадранта конечной продукции и 3-го квадранта – условно чистой продукции. Он отражает конечное распределение и использование национального дохода. В результате перераспределения первоначально созданного национального дохода образуются доходы населения, предприятий, государства. Данные четвертого квадранта используются для отражения модели баланса доходов и расходов населения, источников финансирования капитальных вложений, текущих затрат непроизводственной сферы, для анализа конечных доходов по группам потребителей. Общий итог четвертого квадранта как второго и третьего, должен быть равен созданному за год национальному доходу. В четвертом квадранте получаются итоговые показатели производственно-финансовой деятельности предприятий. На основании данных этого раздела анализируется основные каналы использования вновь созданной стоимости (валового дохода, чистого дохода, прибыли) по отраслям производства. Такой анализ позволяет выявить наиболее эффективные отрасли предприятия, обосновать мероприятия по их развитию.

Валовая продукция столбец Xi и строка Xj замыкают схему МОБ и служат для проверки правильности заполнения квадрантов и для разработки экономико-математической модели межотраслевого баланса.

Различают исходный (натуральный) и итоговый (стоимостной) балансы. В исходном балансе все материальные затраты определяются в натуральном выражении, в итоговом – в стоимостном выражении.

При составлении промфинпланов последовательно составляют основные виды балансов в форме отдельных таблиц. (Сначала составляют оборот стада, баланс кормов, баланс посевных площадей, семян, трудовых ресурсов, материальных средств и т.п). Результат предыдущей таблицы является исходным для последующей. Расчеты по такой схеме не позволяют получить строго сбалансированный план производства и потребления продукции. Строгая балансовая увязка достигается в том случае, если все балансы (таблицы, ведомости) рассчитываются одновременно, в рамках одного расчета. При этом все балансы представляются как система взаимосвязанных уравнений. В этом основное преимущество балансового метода.

Балансовые методы позволяют решать следующие задачи:

изучить внутриотраслевые потоки продукции;

обосновать производственные связи отрасли с другими отраслями народного хозяйства;

провести анализ внутриотраслевых и межотраслевых пропорций.

Из схемы баланса по столбцам итог материальных затрат любой потребляющей отрасли и ее условно чистой продукции равен валовой продукции этой отрасли.

![]() (j

J)

(1)

(j

J)

(1)

Zj – величина условно чистой продукции равна сумме затрат на амортизацию, оплату труда и чистого дохода j-ой отрасли. Подобное соотношение включает “n” уравнений, отражающих стоимостной состав продукции всех отраслей материальной сферы.

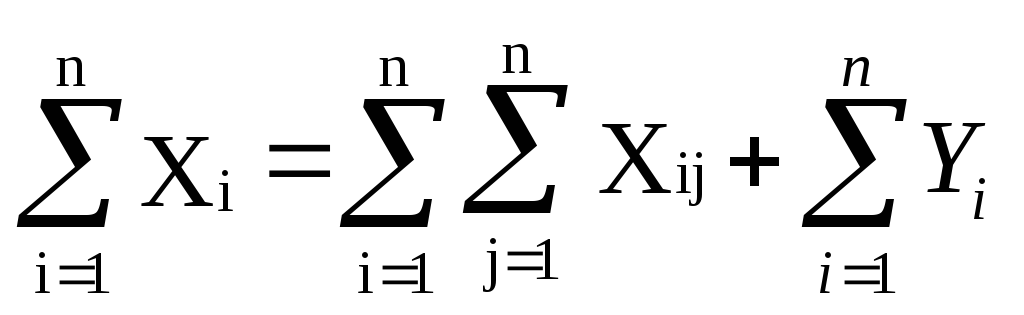

По строкам в схеме МОБ для каждой производящей отрасли валовая продукция каждой отрасли равна сумме материальных затрат потребляющих ее продукцию отраслей и конечной продукции данной отрасли:

![]() (i

I)

(2)

(i

I)

(2)

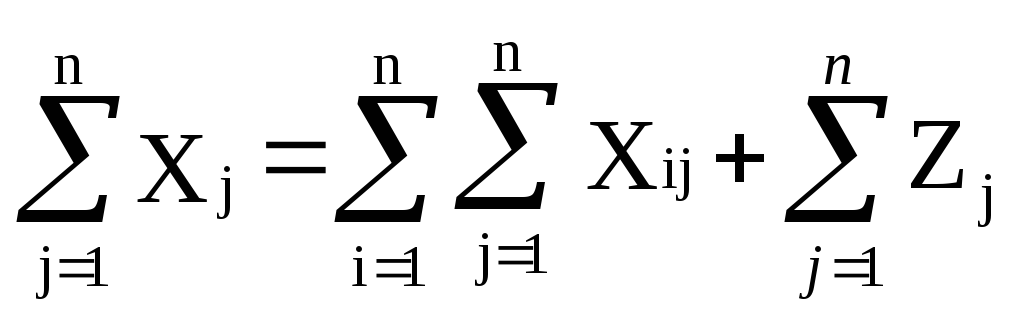

Данное соотношение описывается системой “n” уравнений по распределению продукции отраслей материального производства по направлениям использования. Просуммировав соотношения по уравнениям потребляющих и производящих отраслей, получим:

(3)

(3)

(4)

(4)

Левые части обоих сумм равны, так как представляют собой весь валовой общественный продукт. Первые слагаемые правых частей тоже равны, ибо их величина равна итогу первого квадранта, следовательно, должно соблюдаться:

![]() (5).

(5).

Левая часть этого равенства является суммой третьего квадранта, а правая часть – итог второго квадранта, это свидетельство того, что в межотраслевом балансе соблюдается важнейший принцип единства материального (вещественного) и стоимостного состава национального дохода.

Балансовые модели техпромфинпланов отдельных предприятий и фирм чаще используются для планирования и анализа производства.