19 Налог на прибыль организаций.

Глава 25 нк рф вступила в силу с 01.01.2002 года.

Это закон прямого действия, так как в ней определены условия налогообложения прибыли всех юридических лиц все зависимости от формы собственности и вида деятельности.

Не являются плательщиками налога на прибыль следующие юридические лица:

организации, переведённые на упрощённую систему налогообложения (УСН);

организации, признаваемые сельхозтоваропроизводителями, переведённые на (ЕСхН);

организации по доходам, полученным по видам деятельности, переведённым на единый налог на вменённый доход (ЕНВД);

организации по доходам в сфере игорного бизнеса, уплачивающие налог на игорный бизнес.

Иностранные организаторы Олимпийских игр и Паралимпийских игр в отношении доходов, полученных в связи с организацией и проведением XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи

Таблица 1 Субъект и объект налогообложения НнП

|

Категории налогоплательщиков |

Объект налогообложения |

|

1. Российские организации |

Прибыль = разница между полученными доходами и произведёнными расходами (доходы и расходы определяются по правилам главы 25 НК РФ) |

|

2. Постоянные представительства иностранных организаций в РФ |

Прибыль = доходы представительства, уменьшенные на величину расходов представительства (доходы и расходы определяются по правилам главы 25 НК РФ) |

|

3. Иные иностранные организации (уплачивают налог через налогового агента) |

Прибыль = доходы, полученные от источников на территории РФ, определяются согласно ст.306- 309 НК РФ главы 25 НК РФ |

Налоговая база

Налоговая база – это сумма налогооблагаемой прибыли, которая формируется по данным налогового учёта организации .

Доходы и расходы определяются нарастающим итогом с начала года в денежной форме. Доходы, полученные в натуральной форме, учитываются, исходя из их рыночной стоимости, определённой в соответствии с первой частью НК РФ

Налогоплательщик должен обеспечить раздельный учёт доходов и расходов по операциям, по которым предусмотрен особый порядок определения прибыли (убытка), либо будет установлена специальная ставка налога. Например, результат от реализации основных средств, прибыль от реализации сельскохозяйственной продукции.

Если за отчётный (налоговый) период получен убыток, то налоговая база за данный период признаётся равной нулю (0), а сумма убытка идёт в уменьшение налоговой базы в последующие периоды, но не более чем на 10 лет (статья 283 НК РФ). !!!!!!!! Перенос убытков не производиться, если по операциям применяется ставка налога 0 % .

Налогоплательщик должен обеспечить сохранность документов, подтверждающих сумму убытка на весь период переноса убытков на последующие периоды.

Глава 25 нк рф предусматривает особый порядок определения налогооблагаемой прибыли:

банками (ст.290-292); страховщиками (293, 294); негосударственными пенсионными фондами (295, 296); профессиональными участниками рынка ценных бумаг (298, 282); по операциям с финансовыми инструментами срочных сделок (301-305).

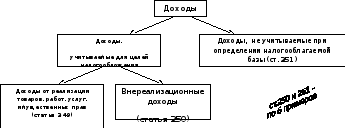

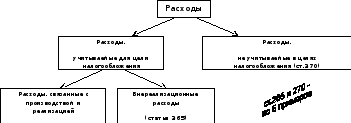

Классификация доходов и расходов для целей налогообложения

Н алогооблагаемая

прибыль формируется по данным налогового

учёта в соответствии с требованиямиглавы

25 НК РФ.

алогооблагаемая

прибыль формируется по данным налогового

учёта в соответствии с требованиямиглавы

25 НК РФ.

Доходом для цели налогообложения, согласно статье 41 НК РФ, признаются экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности её оценки в порядке, предусмотренном главой 25 НК РФ.

Для цели налогообложения расходами признаются экономически обоснованные и документально подтверждённые затраты налогоплательщика, связанные с деятельностью, направленной на получение дохода.

Экономически обоснованными признаются расходы, экономически оправданные, оценка которых выражена в денежной форме.

Документально подтверждёнными признаются затраты, подтверждённые документами, оформленными в соответствии с законодательством РФ (статья 9 Закона о бухгалтерском учёте) либо в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого они были произведены.

Д ля

цели налогообложения доходы и расходы

признаются одним из следующих методов:

ля

цели налогообложения доходы и расходы

признаются одним из следующих методов:

кассовым методом;

методом начислений.

Кассовый метод вправе применять организации (кроме банков), у которых доходы от реализации за предшествующие 4 квартала не превысили в среднем 1 миллиона рублей за квартал.

Доходы признаются в момент получения денежных средств или иного имущества, расходы – после фактической оплаты (статья 273 НК РФ).

Метод начислений должны применять все налогоплательщики, за исключением имеющих право использовать кассовый метод. Доходы и расходы признаются в момент совершения операции вне зависимости от даты оплаты в соответствии со статьями 271, 272 НК РФ.