-

Экономические показатели оценки эффективности инвестиционных проектов (npv, irr, pi, mirr).

Основной целью инвестиционных вложений в практической деятельности считается прирост стоимости бизнеса инвестора, осуществляющего проект, или рост стоимости активов, яв-ся объектом инвестирования.

NPV

– главный критерий отбора, показывающий

изменение стоимости бизнеса, это разница

между дисконтированными доходами и

дисконтированными затратами![]()

Или NPV = R1 * D4/1 + R2 * D4/2 + … -I

Плюсы:

-

Учитывает ценность во времени

-

Используется во всем мире

-

Прост в расчете

Недостатки:

-

Абсолютный показатель, т.е. на его основе нельзя сравнивать проекты (а сравнивать можно только проекты с одинаковым сроком жизни)

Выделяют

так же проекты с затратной эффективностью

– это проекты, которые не приносят

дохода (соц например). В этих проектах

решение принимается по наименьшим

дисконтированным затратам.

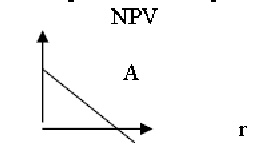

График зависимости NPV от % ставки

Точка А – доход проекта при проценте денег = 0

-

Правила сравнительного анализа инвестиционных проектов с разной продолжительностью.

Метод сравнения. Суть метода заключается в том, что сначала, как и в методе объединения, описывается финансовый план предприятия, осуществляющего проект ("предприятие с проектом"), затем описывается действующее производство ("предприятие без проекта" или деятельность предприятия в случае, если оно откажется реализовывать инвестиционный проект). На основе финансового плана предприятия с проектом проводится оценка финансовой состоятельности предприятия, осуществляющего инвестиционный проект. Для оценки эффективности проекта необходимо сравнить чистые доходы предприятия с проектом с чистыми доходами предприятия без проекта. Разница покажет эффект собственно от проекта.

-

Принятие решений в условиях противоречивости показателей ценности проекта. Правило Фишера.

В инвестиционном анализе решения можно принимать только по независимым или конкурирующим проектам, а остальные нужно сводить к ним. Можно выделить 3 базовых

причины конкуренции проектов:

1. обеспечение альтернативного способа достижения одного и того же результата

2. различные генерирующие способности проектов обеспечение притока ДС

3. Бюджетные ограничения, т.е. недостаточность средств для реализации проектов

одновременно.

При анализе независимых проектов расчет показателей ценности одного блока дает возможность однозначного выбора. При анализе конкурирующих проектов даже внутри одного блока можно столкнуться с противоречиями показателей ценности (NPVa>NPVb;

IRRa<IRRb)

Причинами противоречий могут быть:

1. Разные масштабы проектов

2. Различные схемы финансирования одних и тех же проектов, и значит, неравномерность ДП.

Правило Фишера: если IRR приростного потока больше исходно заложенной в проект ставки дисконтирования, то выбираем проект, IRR кот-ого изначально меньше.

Док-во: т.Фишера делит область принятия инвестиц решений на 2 части: в 1 части ставка

-

Понятие инвестиционного портфеля. Типы портфеля, принципы и этапы формирования, стратегии управления.

Инвестиционный портфель целенаправленно сформированная совокупность реал и финн инвестиций, которые служат реализацией инв стратегии (инв. стратегия – система представлений о целях инвестиционной деятельности и методах ее достижения)

Принципы формирования портфеля:

− соответствие инвестиционной стратегии

− соответствие ресурсов

Главная задача инвестора – достижение оптимального соотношения между риском и доходностью. Золотое правило инвестирования – доход, получаемый при размещении капитала, прямопропорционален риску, на кот. готов пойти инвестор, ради получения этого дохода

Риск – это последствие неопределенности результатов, которое может сложиться в будущем. 3 исхода: отр-ный (убытки), положительный (выигрыш), нулевой Чистые риски – возможность получения отр. или нулевого эффекта. Спекулятивные риски – возможность как полож, так и отр. результата. Систематические риски (риск всей системы, макроэк-кие, рыночные, внешние, неспецифические) – это риск, общий для всех участников ИД, опр-ся тем, что происходит за пределами предприятия. Систематический риск – это ур-нь возможных выигрышей или потерь вследствие наличия факторов неопределенности на финансовом рынке в целом. Несистематический риск – вид риска, связанный деятельностью конкр. субъекта или с вложениями в конкр. объекты инвестирования. Несистематический риск – риск, связанный внутр. средой конкр предприятия, как отдельной неструктурной и децентрализованной единицы в целом. Частичные риски – когда запланированный результат выполнен частично. Допустимые – когда запланированные результаты не выполнены, но потерь нет (прибыль =0). Критические – когда запланированные результаты не выполнены, но потерь есть (выручка

=0).Катастрофические – когда невыполнение запланированного результата влечет за собой разрушение какого-либо актива инв проекта, п. в целом.

Виды портфеля:

a. финансовый (ДС, вложенные в УК др. юр. лиц; выданные займы, акции, облигации, деривативы)

b. фондовый (инвестиции во все ц.б.)

c. кредитный (договора займов)

Смысл портфеля – улучшить условия инвестирования, придав совокупности ценных бумаг такие инвестиционные характеристики, которые недостижимы с позиции отдельно

взятой ценной бумаги возможны только при их комбинации.

Типы портфеля:

• По целям формирования инвестиционного дохода

- Портфель роста – формируется из акций компаний, курсовая стоимость которых растет. Цель – рост капитальной стоимости портфеля вместе с получением дивидендов

- Портфель дохода – ориентирован на получение высокого текущего доход (процентных и дивидендных выплат). Формируется в основном из акций, которые характеризуются умеренным ростом курсовой стоимости и высокими дивидендами, а также облигаций и др.ценных бумаг, инвестиционным свойством которых являются высокие текущие выплаты. Цель – получение определенного уровня дохода + минимальный риск

• По уровню инвестиционного риска

- Агрессивный – сформирован по критерию максимизации текущего дохода вне зависимости от сопутствующего уровня риска.

- Консервативный – наименее рискованный. Состоит из акций крупных, хорошо известных компаний, характеризующихся хотя и невысокими, но устойчивыми темпами ростка курсовой стоимости. Цель – сохранение капитала.

- Умеренный – сочетание свойств агрессивного и консервативного., ср.рын ур-нь риска

• по уровню ликвидности:

− ликвидные (ц.б. можно проадть: краткоср. инвестиции, акции с выс спросом)

− среднеликвидные (не все ц.б. обладают выс ликвидность)

− низколиквидные (реал-ция ц.б. с проблемами, возм-на потеря капитала)

• по достигнутому соответствию целям инвестирования

- сбалансированный (обладает качествами заданными при его формировании)

- несбалансированный(не соответствует целям инвестирования)

- разбалансированный (в начале соответствовал целям, потом перестал)

Этапы формирования портфеля:

- Выбор оптимального типа портфеля

- Оценка приемлемого сочетания риска и дохода портфеля

- Определение количественного состава портфеля