-

Управление дебиторской задолженностью (кредитная политика).

Дебиторская задолженность - это задолженность покупателей, заказчиков, заемщиков, подотчетных лиц и т.д., которую организация планирует получить в течение определенного периода времени. В составе дебиторской задолженности отражается также сумма авансов, выданных поставщикам и подрядчикам. Система управления дебиторской задолженностью условно может быть разделена на два крупных блока: кредитную политику, позволяющую максимально эффективно использовать дебиторскую задолженность как инструмент увеличения продаж, и комплекс мер, направленных на снижение риска возникновения просроченной или безнадежной дебиторской задолженности. Вырабатывая политику кредитования покупателей своей продукции, организация должна определиться по следующим ключевым вопросам:

• срок предоставления кредита (чаще всего в организации существует несколько типовых договоров, предусматривающих предельный срок оплаты продукции);

• стандарты кредитоспособности (критерии, по которым поставщик определяет финансовую состоятельность покупателя и вытекающие отсюда возможные варианты оплаты);

• система создания резервов по сомнительным долгам (предполагается, что, как бы ни была отлажена система работы с дебиторами, всегда существует риск неполучения платежа, хотя бы по форс-мажорным обстоятельствам; поэтому, исходя из принципа осторожности, необходимо заранее создавать резерв на потери в связи с несостоятельностью покупателя);

• система сбора платежей (сюда входят процедуры взаимодействия с покупателями в случае нарушения условий оплаты, совокупность показателей, свидетельствующих о существенности нарушений в оплате, система наказания недобросовестных контрагентов и др.);

• система предоставляемых скидок.

Формирование политики управления дебиторской задолженностью организации (или ее кредитной политики по отношению к покупателям продукции) осуществляется по следующим основным этапам.

1. Анализ дебиторской задолженности организации в предшествующем периоде.

2. Формирование принципов кредитной политики по отношению к покупателям продукции.

3. Определение возможной суммы оборотного капитала, направляемого в дебиторскую задолженность по товарному (коммерческому) кредиту.

4. Формирование системы кредитных условий.

5. Формирование стандартов оценки покупателей и дифференциации условий предоставления кредита.

6. Формирование процедуры инкассации дебиторской задолженности.

7. Обеспечение использования в организации современных форм рефинансирования дебиторской задолженности.

8. Построение эффективных систем контроля за движением и своевременной инкассацией дебиторской задолженности.

-

Управление денежными средствами и их эквивалентами. Методы оптимизации денежных потоков организации.

Оптимизация ДС – это определение таких параметров управляемых активов, которое с одной стороны приведут к желаемому результату этого управления, а с другой - не нарушат баланс между данными результатами и их альтернативой.

Для оптимизации ДС используются две модели

1) Модель Баумала был разработана в 1952 году и ее логика состоит в следующем:

Любая

организация начинает функционировать

с некой оптимальной для данного вида

деятельности суммой средств. После ее

внесения на счета она начинает постепенно

расходоваться для поддержания базовой

деятельности и ее платежеспособности.

Все доходу, поступающие при этом от

данного вида деятельности должны быть

вложены в какие-либо активы, приносящие

дополнительные доходы на финансовом

рынке или в обороте, но не висеть на

счетах организации. Это должно происходить

до тех пор, пока остаток на счетах не

будет исчерпан до нуля ли другого

установленного минимума. Как только

это случится, остаток на четах нужно

пополнить до первоначального уровня,

сбросив полностью или частично

приобретенные ранее финансовые активы.

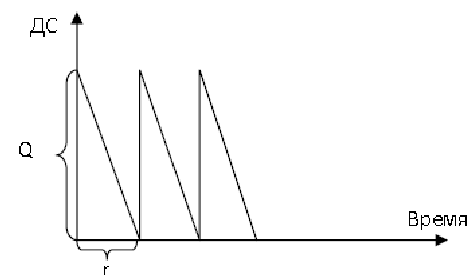

Поэтому графически модель Баумана

представляет собой пилообразную кривую.

В

рамках данной модели за каждый один

период возникают двойные расходы на

конвертацию, т.е. расходы, связанные с

преобразованием или трансформацией

ДС, приносящих доход в активов и обратную

денежную форму. Для того чтобы определить

тот размер ДС , максимум которого

целесообразно держать на расчетных

счетах и до которого эти чета нужно

пополнять в случае исчерпания денег

определяется следующим образом:

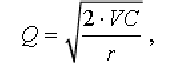

где Q – размер пополнения счетов ДС-вами, V–потребность в ДС организации на один период, C–плата за конвертацию (эта плата определяется как среднепериодная величина расходов в расчете на одну сделку), r–процентная ставка, которая будет упущена организацией за период вследствие того, что часть ДС провисает на счетах и не инвестируется в ее деятельность. (В данном случае эта величина рассматривается как плата за поддержание ликвидности).

Считается, что в реальной практике одномоментное пополнение счетов весьма затруднительно. Считается, что начинать следующий этап конвертации нужно в тот момент, когда остаток ДС на счетах стал ниже, чем Q\2.

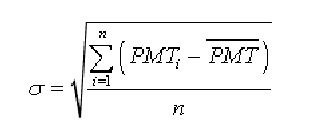

2) Миллера-Орра Данная модель была разработана в 1964 году и основано на процессе Бернулли – хаотического движения частиц во внешней и внутренней среде. Логика и этапность ее применения состоит в следующем:

1) Устанавливается минимум ДС, необходимых организации (Он).

2) Рассчитывается вариация платежей за рассматриваемый период, слоившийся в организации.

n – количесвто платежей за период, i PMT - каждый реально осуществленный платеж за период, PMT среднепериодный платеж, определяемый как среднеарифметическое

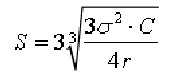

3)

Определяется размах вариации между

нижним и верхним остатками ДС , которые

целесообразно держать на счетах. С точки

зрения статистики платежей размах

вариации считается как момент скошенности

третьего порядка, исходя из нормального

закона распределения.

4) Определяется верхняя граница максимального хранения на расчетных счетах.

![]()

5)

Определяется точка возврата, используемая

для управления ДС.