Краткосрочное планирование

Анализ и оценка результатов

Корректирующие меры

Основные задачи финансового планирования :

Обеспечение необходимыми финансовыми ресурсами предприятия;

Определение направлений эффективных вложений капитала, оценка его использования;

Выявление внутрихозяйственных резервов увеличения прибыли;

Рационализация отношений с бюджетами, банками, страховыми компаниями и организациями;

Соблюдение интересов акционеров и других инвесторов;

Контроль за финансовым состоянием, платежеспособностью и кредитоспособностью предприятия.

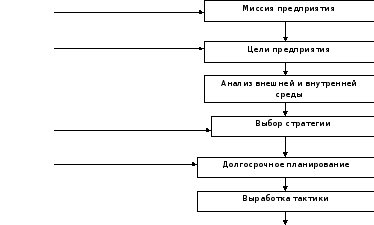

Финансовая стратегия представляет собой систему долгосрочных целей финансовой деятельности предприятия и наиболее эффективных путей их достижения.

Формирование финансовой стратегии осуществляется по следующим этапам :

Определение общего периода формирования финансовой стратегии. Условиями определения периода формирования финансовой стратегии являются предсказуемость развития экономики, отраслевая принадлежность предприятия, его размер, стадия жизненного цикла и др.

Исследование факторов внешней финансовой среды и конъюнктуры финансового рынка. На этом этапе изучаются экономико – правовые условия финансовой деятельности предприятия и их возможное изменение в предстоящем периоде, а также разрабатывается прогноз конъюнктуры рынка.

Формирование стратегических целей финансовой деятельности предприятия. Система стратегических целей должна обеспечивать формирование достаточного объёма собственных финансовых ресурсов и эффективное использование собственного капитала; оптимизацию структуры активов и используемого капитала; приемлемость уровня финансовых рисков.

Разработка финансовой политики по отдельным аспектам финансовой деятельности. На этом этапе формируется политика управления активами, капиталом, инвестициями, денежными потоками и рисками.

Разработка системы организационно – экономических мероприятий по реализации финансовой стратегии. На этом этапе определяются центры ответственности, определяются права и обязанности их руководителей за результаты финансовой деятельности, система стимулирования работников и т.д.

Оценка эффективности разработанной финансовой стратегии. Она может быть выполнена на основе прогнозных расчётов системы основных финансовых коэффициентов (платежеспособности, финансовой устойчивости и др.).

Лекция № 20

Система текущего и оперативного планирования финансовой деятельности предприятия.

Основные виды текущих финансовых планов :

План доходов и расходов по операционной деятельности – является одним из основных видов текущего финансового плана предприятия, составляемого на первоначальном этапе текущего планирования его финансовой деятельности. Целью разработки этого плана является определение суммы чистой прибыли по операционной деятельности предприятия.

План поступления и расходования денежных средств призван отражать результаты прогнозирования денежных потоков предприятия. Этот план заменяет ранее составляемый на предприятии план формирования и использования его финансовых ресурсов. Целью разработки этого плана является определение объёма и источников формирования финансовых ресурсов предприятия; распределение финансовых ресурсов по видам и направлениям его хозяйственной деятельности; обеспечение постоянной платежеспособности предприятия на всех этапах планового периода.

Балансовый план отражает результаты прогнозирования состава активов и структуры используемого капитала предприятия на конец планового периода. Целью разработки балансового плана является определение необходимого прироста отдельных видов активов с обеспечением их внутренней сбалансированности, а также формирование оптимальной структуры капитала, обеспечивающей достаточную финансовую устойчивость предприятия в предстоящем периоде.

Система оперативного финансового планирования базируется на разработанных текущих финансовых планах. Это планирование заключается в разработке комплекса краткосрочных плановых заданий по финансовому обеспечению основных направлений хозяйственной деятельности предприятия. Главной формой такого планового финансового задания является бюджет.

Бюджет представляет собой оперативный финансовый план краткосрочного периода, разрабатываемый обычно в рамках до одного года (как правило, в рамках предстоящего квартала или месяца), отражающий расходы и поступления финансовых ресурсов в процессе осуществления конкретных видов хозяйственной деятельности.

Система бюджетирования на предприятии базируется на концепции центров и учёта ответственности.

На предприятии, как правило, существует три типа центров ответственности :

Центр затрат, руководитель которого отвечает за затраты, влияет на них, но не влияет на доходы подразделения, объём капиталовложений и не отвечает за них;

Центр прибыли, руководитель которого несёт ответственность не только за затраты, но и за доходы, финансовые результаты;

Центр инвестиций, руководитель которого контролирует затраты, доходы, финансовые результаты, а также инвестиции.

Процесс подготовки генерального бюджета предприятия можно разделить на две части :

Составление операционного бюджета – он включает в себя план прибылей и убытков, который детализируется через частные бюджеты, отражающие статьи доходов и расходов предприятия;

Составление финансового бюджета – включающего инвестиционный бюджет, бюджет денежных средств и прогнозируемый баланс.

1Н.А.Проданова Финансовый менеджмент Ростов-на-Дону, «Феникс», 2006, стр. 51 – 54

2Там же, стр. 42 – 50

3В.В.Ковалёв Финансовый менеджмент теория и практика М., «Проспект», 2010, стр. 11-112

4Там же, стр. 114

5Там же, стр. 115

6Там же, стр. 116-117

7Там же, стр. 118

8Там же, стр. 118-119

9Там же, стр. 119

10Там же, стр. 119-123

11Там же, стр. 128-129

12Там же, стр. 129-130

13Там же, стр. 132

14Там же, стр.134-135

15Там же, стр. 139

16Там же, стр. 148

17Там же, стр. 148-149

18Там же, стр. 149-150

19Там же, стр. 157

20Там же, стр.158-159

21Там же, стр.159-161

22Там же, стр. 79 – 92

23Там же, стр. 94 – 108

24Там же, стр. 109-121

25Там же, стр. 122

26Там же, стр.147-166

27Проданова Н.А. Финансовый менеджмент Ростов-на-Дону, «Феникс», 2006, стр. 179-190

28Там же, стр. 212-236