Фирма инвестирует в свои активы

привлечённые денежные ресурсы (точнее

менеджмент фирмы использует полученные

от инвесторов средства для формирования

имущества фирмы надлежащего состава

и структуры)

ОБОРОТНЫЕ АКТИВЫОсновные средства

ДОЛГОВЫЕ И ДОЛЕВЫЕ ЦЕННЫЕ БУМАГИ

ИНВЕСТОРЫ

Учредители

Учредители

РЫНОК

КАПИТАЛА

К АПИТАЛА

КАПИТАЛА

АПИТАЛА

КАПИТАЛА

8

Логика денежных потоков заключается в следующем :19

1 – Финансирование деятельности фирмы за счёт капитала её учредителей (имеет место на первоначальных этапах создания и становления фирмы);

2 – Фирма выходит на рынок капитала со своими ценными бумагами с целью привлечения долгосрочных источников финансирования (периодически имеет место на этапе рутинного функционирования фирмы);

3 – Привлечение средств инвесторов, приобретающих эмитированные фирмой долевые и долговые ценные бумаги, т.е. в обмен на выпущенные ценные бумаги с первичного рынка поступают денежные средства (имеет место на этапе функционирования фирмы в стабильном режиме как результат выхода её на фондовый рынок; является следствием предыдущего действия);

4 – Инвестирование полученных финансовых ресурсов в основные средства и оборотные активы;

5 – Генерирование (возникновение) денежного потока как результата успешной деятельности фирмы;

6 – уплата предусмотренных законом налогов и другие отчисления;

7 – Выплата фактическим инвесторам (собственникам) причитающегося им регулярного дохода по итогам отчётного периода, имеются ввиду :

Дивиденды собственникам (обычно трактуется как часть совокупной прибыли, состоящей из двух компонентов – прибыли отчётного периода и прибыли, реинвестированной ( т.е. превращённой в ценные бумаги) в активы фирмы по итогам предыдущих периодов;

Проценты акционерам фирмы.

8 – Реинвестирование в активы фирмы части прибыли ( т.е. денежные средства не изымаются собственниками, а вкладываются в нефинансовые активы фирмы);

9 – Направление на рынок капитала части прибыли в виде финансовых инвестиций ( т.е. денежные средства как результат прибыльной работы используются для приобретения ценных бумаг в целях создания страхового запаса денежных эквивалентов или инвестирования временно свободных денежных средств для получения текущего дохода);

10 – Направление инвесторами свободных денежных средств на рынок капитала.

Основные виды финансовых рынков :

Первичный рынок ценных бумаг ( Primary Market ) представляет собой рынок, обслуживающий выпуск (эмиссию) и первичное размещение долговых и долевых ценных бумаг. Именно на этом рынке компании получают необходимые финансовые ресурсы путём продажи своих ценных бумаг.

Вторичный рынок ( Secondary Market ) предназначен для обращения ранее выпущенных долговых и долевых ценных бумаг. На вторичном рынке компании не получают финансовых ресурсов непосредственно, однако этот рынок является исключительно важным, поскольку даёт возможность инвесторам при необходимости получить как денежные средства, вложенные в ценные бумаги, так и доход от операций с ними. Существование вторичного рынка само по себе стимулирует существование первичного.

Рынок ценных бумаг ( Securities Market ), как обобщённое понятие рынков капитальных финансовых активов и производных ценных бумаг (или деривативов) в свою очередь подразделяется на :

Биржевой рынок – представляет собой рынок ценных бумаг, осуществляемый фондовыми биржами. Порядок участия в торгах для эмитентов, инвесторов и посредников определяется самими биржами;

Внебиржевой рынок ( Over – the – Counter Stock Market ) – на нём обращаются ценные бумаги, не котируемые на фондовых биржах. Внебиржевой рынок может быть довольно объёмным (например в США наиболее крупный внебиржевой рынок – NASDAQ, на котором в 2000 г. торговались акции 4734 компаний, а общая рыночная капитализация составила 7,4 трл. долл.; для сравнения – общая рыночная капитализация компаний, котировавших акции на крупнейшей в мире Нью – Йоркской фондовой бирже в 2000 году составила 11,2 трл. долл.

Спотовый рынок ( Spot Market ) – на нём обмен активов на денежные средства осуществляется непосредственно во время сделки.

Срочный рынок ( Forward Market ) – на нём осуществляется торговля срочными контрактами, предусматривающими поставку базисных активов в будущем. Срочный рынок подразделяется на несколько сегментов : форвардный, фьючерсный, опционный рынки и рынок свопов.20

Участники и виды деятельности на рынке ценных бумаг

Участниками рынка ценных бумаг являются :

Эмитенты ценных бумаг – хозяйствующие субъекты, стремящиеся получить дополнительные источники финансирования, а также органы исполнительной власти и органы местного самоуправления, выпускающие займы для покрытия части государственных и муниципальных расходов. Они несут полную ответственность по обязательствам перед владельцами ценных бумаг;

Владельцы ценных бумаг – лица, которым эти бумаги принадлежат на праве собственности или на ином вещевом праве;

Профессиональные участники рынка ценных бумаг – юридические лица (в том числе банки) и граждане (физические лица), зарегистрированные в качестве предпринимателей.

К предпринимательской деятельности на рынке ценных бумаг относятся следующие её виды :

Брокерская деятельность – совершение гражданско – правовых сделок с ценными бумагами. Профессиональный участник в этом случае именуется брокером;

Дилерская деятельность – совершение сделок купли – продажи ценных бумаг от своего имени и за свой счёт путём публичного объявления цен покупки и (или) продажи определённых ценных бумаг с обязательством их покупки и (или) продажи по ценам, объявленным лицом, осуществляющим такую деятельность. Профессиональный участник в этом случае именуется дилером. В качестве дилера может выступать только юридическое лицо, являющееся коммерческой организацией.

Деятельность по управлению ценными бумагами – осуществление юридическим лицом или индивидуальным предпринимателем от своего имени за вознаграждение в течение определённого срока доверительного управления финансовыми активами, переданными ему во владение и принадлежащими другому лицу, в интересах этого лица или указанных им третьих лиц. К таковым активам относятся : ценные бумаги, денежные средства, предназначенные для инвестирования в ценные бумаги, денежные средства и ценные бумаги, получаемые в процессе доверительного управления. Профессиональный участник в этом случае именуется управляющим.

Клиринговая деятельность – деятельность по определению взаимных обязательств (сбор, сверка, корректировка информации по сделкам с ценными бумагами и подготовка бухгалтерских документов по ним), их зачёту при поставках ценных бумаг и расчётам по ним;

Депозитарная деятельность – оказание услуг по хранению сертификатов ценных бумаг и (или) учёту и переходу прав на ценные бумаги. Эти услуги могут оказываться только юридическим лицом, которое именуется в данном случае депозитарием;

Деятельность по ведению реестра владельцев ценных бумаг – деятельность, подразумевающая сбор, фиксацию, обработку, хранение и предоставление данных, составляющих систему ведения реестра владельцев ценных бумаг. Эти услуги могут оказываться только юридическим лицом, которое именуется в данном случае держателем реестра (регистратором).21

В упрощённом виде купля – продажа ценных бумаг выглядит следующим образом : покупатель поручает своему брокеру купить пакет акций по определённому курсу. Брокер обращается к дилеру – организации, специалисты из которой формируют пакет заявок. Если находится покупатель на этот пакет акций, сделка осуществляется быстро.

Но дилеры получают много заявок с разными ценами. Задача дилеров – найти приемлемые цены продажи и покупки, которые устроили бы покупателя и продавца. Доходы брокеров складываются из комиссионных, которые выплачиваются из стоимости купленных и проданных акций. Дилеры получают доход от разницы по курсам. Возможность заработать большие деньги на разницах курсов предопределяет элементы спекуляции. Брокеры и дилеры сами устраивают рост и падение курсов. Те, кто работает на повышение, называются быками. Те, кто работает на понижение – медведи.

Биржа остаётся достаточно точным индикатором положения экономики. Для определения динамики деловой активности по акциям или облигациям устанавливаются индексы котировки. Кроме того, существуют расчёты общих индексов котировок ценных бумаг. Наиболее известным является индекс Доу – Джонса. Впервые получил применение в 1884 году. Редактор газеты «Уолл стрит жоурнал» и основатель компании «Доу – Джонс» Чарльз Доу придумал, как оценить акции 30 крупнейших компаний и посчитал их усреднённый индекс. В настоящее время этот индекс существует на самые различные (торговые, строительные и т.д.) операции. Служит для определения деловой активности.

Вопросы для повторения :

С какими рынками связана деятельность большинства крупных компаний ?

Кто финансирует деятельность фирмы на первоначальных этапах её создания?

Как обычно должно действовать руководство крупной компании чтобы привлечь долгосрочные источники своего финансирования ?

Охарактеризуйте первичный рынок ценных бумаг.

Охарактеризуйте вторичный рынок ценных бумаг.

Дайте характеристику следующим определениям : «биржевой рынок», «внебиржевой рынок», «спотовый рынок», «срочный рынок».

Кто является участником рынка ценных бумаг ?

Дайте характеристику следующим определениям : «брокер», «дилер», «депозитарная деятельность», «клиринговая деятельность», «деятельность по ведению реестра владельцев ценных бумаг».

Как происходит купля – продажа ценных бумаг в упрощённом виде ?

Почему брокеров и дилеров называют на бирже «медведи» и «быки» ?

Что такое индекс Доу – Джонса ?

Лекция № 7

Риск в финансовом менеджменте. Виды рисков.

В любой хозяйственной деятельности всегда существует опасность денежных потерь. Опасность таких потерь представляют собой финансовые риски.

Неопределённость достижений того или иного результата хозяйственной деятельности предприятия предопределена влиянием экзогенных (внешних) и эндогенных (внутренних) факторов.

К экзогенным факторам относятся : политическая нестабильность, социально – экономическая напряжённость, национальные, межэтнические столкновения, неустойчивость финансового рынка, инфляция, потребность в инвестициях, потребительский спрос и т.д.

К эндогенным факторам относятся : изменение технологии и структуры основных производственных фондов, их функционального и экономического износа; ёмкости рынка сбыта, объёмов производства, конкурентоспособности предприятия; постоянных и переменных издержек, рентабельности производства, доходности инвестированного и собственного капитала; источников финансирования деятельности предприятия, стоимости заёмного, привлечённого и размещённого капитала.

Основные виды финансовых рисков :

Кредитный риск заключается в возможном отказе коммерческого банка предоставить или продлить кредит. Это риск неспособности выплачивать процент по ссуде и погасить основную сумму задолженности. Основные факторы, определяющие кредитный риск : срок займа, процентная ставка, порядок погашения, двусторонний или синдицированный (групповой) кредит, обеспечение кредита и гарантии, условия кредитного соглашения, валюта предоставленного кредита, надёжность коммерческого банка. При определении стоимости кредита следует учитывать общие издержки по займу, включая одноразовые выплаты в общей стоимости кредита.

Бизнес – риск выражается в неспособности предприятия поддерживать уровень дохода на вложенный капитал. В акционерном обществе это возможность поддерживать дивиденды на не снижающемся уровне.

Инвестиционный риск – риск, порождаемый фондовым рынком. Различают следующие виды инвестиционного риска :

Капитальный – риск вложений в ценные бумаги по сравнению с другими активами (например, в недвижимость);

Селективный – риск вложений в конкретные акции, облигации;

Временный, связанный с выбором времени покупки ценных бумаг;

Риск законодательных изменений (например, правил приватизации, налогового законодательства и др.);

Процентный риск, возникающий с изменением процента по банковским вкладам, который влияет на текущую стоимость ценных бумаг;

Риск ликвидности – возникает от потерь капитала из – за трудностей или невозможности реализации акций;

Кредитный риск – угроза невыплаты процентов по ценным бумагам, или потери, вызванные изменениями цены акций.

Процентный риск возникает из – за колебания процентных ставок по заёмному капиталу, что приводит к изменению затрат на выплату процентов от доходов на инвестиции, и, следовательно, к изменению величины прибыли и даже к убыткам по сравнению с ожидаемыми результатами. Производственные предприятия сталкиваются с этим видом риска при использовании заёмного капитала для инвестиций в реальные активы или финансовые активы (ПИФы, депозиты на денежных рынках, государственные ценные бумаги, ценные бумаги (облигации) других предприятий. Процентный риск возникает из – за неблагоприятных колебаний процентной ставки, которые приводят к повышению затрат на выплату процентов. Процентные ставки изменяются под влиянием темпов роста инфляции, спроса и предложения на финансовых рынках, интервенций центробанка (операций на открытом рынке), циклов деловой активности.

Валютные риски представляют собой опасность валютных потерь, связанных с изменением курса одной иностранной валюты по отношению к другой, в том числе национальной валюте при проведении внешнеэкономических, кредитных и других валютных операций. Этому риску подвержены промышленные предприятия, покупающие и продающие товары за границей на иностранную валюту; предприятия, имеющие филиалы за границей; финансовые организации, осуществляющие валютные операции. Выделяют три вида валютного риска :

Операционный валютный риск в основном связан с торговыми операциями и денежными сделками по финансовому инвестированию и дивидендным (процентным) платежам;

Трансляционный риск связан с инвестициями за рубежом и иностранными займами. Он влияет на статьи баланса и отчёты о прибылях и убытках при их пересчёте в национальную валюту;

Экономический риск относится к будущим контрактным сделкам.

Риск упущенной финансовой выгоды – это риск наступления косвенного (побочного) финансового ущерба (неполученная прибыль) в результате неосуществления какого – либо мероприятия (например страхования) или остановки хозяйственной деятельности.

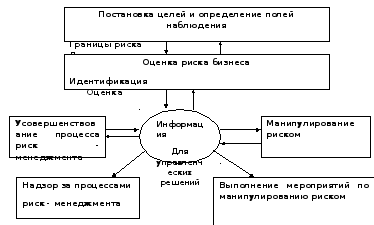

Процессы риск менеджмента :

Система риск менеджмента – это взаимосвязанное выполнение функций предприятия в рамках рисков, характерных для данного бизнеса ( в сферах операционной деятельности и т.д.). Эти функции состоят в следующем :

Регулярное планирование, выплата налогов и контроль протекания бизнеса;

Организация всех внутренних бизнес – процессов;

Оценка бизнес – процессов на экономичность, упорядоченность и функциональность;

Освещение всех внешних и внутренних событий, которые могут повлиять на развитие предприятия в будущем;

Ведение процессов и развитие концепции риск – менеджмента.

Стратегия риск – менеджмента – это искусство управления риском в неопределённой хозяйственной ситуации, основанное на прогнозировании риска и приёмов его снижения.

В стратегии риск – менеджмента применяются следующие приёмы :

Максимум выигрыша. Из возможных вариантов рисковых вложений выбирается вариант, обеспечивающий наибольшую доходность при минимальном или приемлемом для инвестора риске.

Оптимальная вероятность и колеблемость результата. Из возможных решений выбирается то, при котором вероятность результата является приемлемой для инвестора.

Оптимальное сочетание величины доходности и риска.

Избежание риска.

Диверсификация – процесс распределения инвестируемых средств между различными объектами вложения капитала, непосредственно не связанных между собой, с целью снижения степени риска и потерь доходов (например, приобретение инвестором акций пяти разных АО вместо акций одного АО увеличивает вероятность получения им среднего дохода в 5 раз и, соответственно, в пять раз снижает степень риска).

Лимитирование – это установление предельных сумм рисковых расходов предприятия, на которые оно может пойти без ощутимого ущерба. Лимитирование применяется при выдаче ссуд и кредитов, продажи товаров в кредит, определении сумм вложения капитала и др.

Самострахование означает создание собственных резервных фондов непосредственно на предприятии

Хеджирование – страхование рисков от неблагоприятных изменений цен на любые товарно – материальные ценности по контрактам и коммерческим операциям, предусматривающим поставки (продажи) товаров в будущих периодах. Существуют хеджирование на повышение (покупка контрактов) применяется для страхования от возможного повышения цен в будущем. Эта операция позволяет установить покупную цену намного раньше, чем будет приобретён реальный товар. Хеджирование на понижение (продажа срочных контрактов) страхует от возможного снижения цен в будущем. (более подробно см. лекцию №9).22

Вопросы для повторения :

Перечислите эндогенные и экзогенные факторы, определяющие риск финансовой деятельности предприятия.

В чём выражается кредитный риск ?

В чём выражается бизнес – риск ?

Что такое инвестиционный риск ?

Перечислите основные виды инвестиционного риска.

Из – за чего возникает процентный риск ?

Что из себя представляют валютные риски ?

Перечислите основные виды валютных рисков.

В чём заключается риск упущенной финансовой выгода ?

Охарактеризуйте основные процессы риск – менеджмента.

Что такое стратегия риск – менеджмента ?

Перечислите и охарактеризуйте основные приёмы стратегии риск – менеджмента.

Лекция № 8

Основные виды капитала предприятия

Капитал – это часть финансовых ресурсов, задействованных коммерческим предприятием в оборот и приносящих доходы от этого оборота. В таком смысле капитал выступает как превращённая форма финансовых ресурсов.

Таким образом, между понятиями «финансовые ресурсы» и «капитал» есть разница.

В условиях регулируемого рынка чаще применяется понятие «капитал» ( от латинского capitalis – главный, основной), который является для финансиста реальным объектом воздействия.

Основные виды капитала :

Предпринимательский капитал – это денежные средства, вложенные в различные предприятия путём прямых и портфельных инвестиций (приобретение ценных бумаг);

Ссудный капитал – денежные средства взятые в долг;

Собственный капитал – это стоимость средств предприятия, принадлежащих ему на правах собственности и используемых для формирования части активов;

Основной капитал – часть капитала предприятия, инвестированная во все виды его внеоборотных активов;

Оборотный капитал - инвестирован во все виды оборотных активов.

Классификация финансовых активов предприятия :

Финансовые ресурсы предприятия делятся на собственные и заёмные.

Собственные ресурсы – это стоимость средств предприятия, принадлежащих ему на правах собственности и используемых для формирования части активов.

Заёмные ресурсы – денежные средства, привлекаемые на возвратной основе.

Функционирование капитала предприятия характеризуется процессом постоянного кругооборота, который состоит из трёх основных стадий :

На первой стадии капитал в денежной форме инвестируется в операционные активы, преобразуясь в производительную форму.

На второй стадии производительный капитал в процессе производства продукции преобразуется в товарную форму.

На третьей стадии товарный капитал по мере реализации товаров и услуг превращается в денежный капитал.

Превращение капитала из денежной формы в производительную называется финансированием (инвестированием).

Существует несколько типов инвестирования :

Капитальное инвестирование – предприятие получает денежные средства в обмен на предоставление кредитору права на долевое участие в собственности. Самый простой способ капитального финансирования – покупка акций предприятия.

Инвестирование путём получения займов – на основе соглашения кредитора с заёмщиком.

Косвенное инвестирование – денежные средства перемещаются от собственников сбережений к предприятиям через особые институты – банки, финансовые фонды, ПИФы, страховые компании и др. Эти организации называются финансовыми посредниками.23

Схема структуры источников капитала

Вопросы для повторения :

В чём разница между понятиями «финансовые ресурсы» и «капитал» ?

Какие виды капитала вы знаете ?

Перечислите и охарактеризуйте основные стадии кругооборота капитала предприятия.

Перечислите и охарактеризуйте основные типы инвестирования.

Опишите основные источники капитала.

Лекция № 9

Собственные и привлечённые ресурсы предприятия

Собственные финансовые ресурсы предприятия включают в свой состав амортизационные отчисления, валовую прибыль, ремонтный фонд, страховые резервы и др. Источниками собственных финансовых ресурсов являются выручка от реализации и валовая прибыль предприятия.

Выручка от реализации является основным источником возмещения затраченных на производство продукции средств, формирования фондов денежных средств.

Из выручки предприятие возмещает материальные затраты на сырьё, материалы, топливо и др. предметы труда, а также за оказанные предприятию услуги. Дальнейшее распределение выручки связано с формированием амортизационных отчислений. Оставшаяся часть – это валовой доход, или вновь созданная стоимость, которая направляется на оплату труда и формирование прибыли предприятия, а также на налоги, отчисления во внебюджетные фонды, другие обязательные платежи

До поступления выручки издержки предприятия финансируются за счёт источников формирования оборотных средств.

В составе внутренних источников формирования собственных финансовых ресурсов основное место принадлежит прибыли, остающейся в распоряжении предприятия – она формирует преимущественную часть его собственных финансовых ресурсов.

Прибыль является основным источником средств динамично развивающегося предприятия. В действующих нормативных документах заложена возможность определённого регулирования прибыли руководством предприятия.

К числу таких регулирующих процедур относятся :

Варьирование границей отнесения активов к основным средствам;

Ускоренная амортизация основных средств;

Применяемая методика амортизации малоценных и быстроизнашивающихся предметов;

Порядок оценки и амортизации нематериальных активов;

Порядок оценки вкладов участников в уставный капитал;

Выбор метода оценки производственных запасов;

Порядок учёта процентов по кредитам банков, используемых на финансирование капитальных вложений;

Порядок создания резерва по сомнительным долгам;

Порядок отнесения на себестоимость реализованной продукции отдельных видов расходов;

Состав накладных расходов и способ их распределения.

Амортизационные отчисления предназначаются для возмещения стоимости основных фондов, накопления средств на их обновление и списываются на себестоимость продукции. Но в отличие от других статей себестоимости процесс амортизации не ведёт к оттоку финансовых средств, т.к. затраты на амортизационные отчисления возмещаются через выручку. Но при этом она не остаётся на предприятии, а накапливается на отдельном счёте. Поскольку непосредственно для замены изношенного оборудования эти средства понадобятся лишь через некоторое время, то они могут служить источником финансирования развития предприятия.

Акционерный капитал представляет собой форму централизации индивидуальных капиталов для решения задач масштабного развития предприятия.

Как источник финансовых ресурсов дополнительная эмиссия акций имеет один существенный недостаток, о котором важно помнить владельцам предприятия или лицам, контролирующим его. Продажа дополнительных акций неопределенному кругу лиц может привести к относительному уменьшению их собственного пакета акций и потере контроля над предприятием.

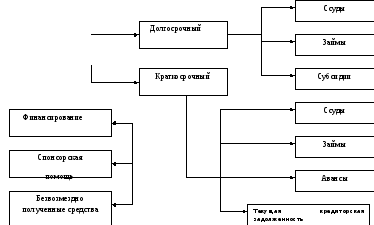

Привлечённые источники финансирования

Заёмные средства выступают в виде кредитов банков, займов у других предприятий, кредиторской задолженности (долги предприятия в пользу других предприятий).

Лизинг – это форма финансирования долгосрочных инвестиционных проектов, позволяющая наращивать и технически совершенствовать основной капитал предприятия без увеличения его финансовых ресурсов.

Лизинг представляет собой, как правило, трёхсторонний комплекс отношений, в которых лизинговая компания по просьбе и указанию пользователя приобретает у изготовителя оборудование, которое затем сдаёт этому пользователю во временное пользование.

По окончании лизингового контракта возможны :

Покупка арендатором взятого в лизинг оборудования по остаточной стоимости;

Пролонгация срока лизинга;

Возврат находившегося в лизинге оборудования лизинговой компании.

Облигационный займ – ещё один способ привлечения финансовых ресурсов руководством предприятия.

Заёмщики, то есть эмитенты ( предприятия, осуществляющие эмиссию облигаций), привлекая финансовые средства для последующего их использования в качестве источника инвестиций, должны направлять их в высокодоходные проекты. Доход (прибыль) от реализации этих проектов должен быть достаточным для окончательных и полных расчётов заёмщиков с кредиторами в сроки, обусловленные проектом эмиссии.

Бюджетное финансирование – ещё один способ пополнения бюджета предприятия, но теперь уже за гос. счёт. Здесь имеются ввиду государственные программы финансовой поддержки малых и средних предприятий в отдельных отраслях народного хозяйства.

Подобное финансирование выступает в двух формах :

Чисто бюджетное, то есть безвозвратное финансирование;

Финансирование через бюджетные кредиты.

Разновидностью бюджетного финансирования является предоставление государством гарантий по взятым предприятиям кредитам или займам.

Разновидностью бюджетного финансирования являются также инвестиционные налоговые кредиты, осуществляемые в соответствии с Налоговым кодексом РФ. Под этим термином понимается отсрочка налогового платежа. Предприятие, которому предоставлен такой кредит, может существенно уменьшить сумму налоговых платежей на период заключения соответствующего договора с налоговой службой. Плата за подобные кредиты установлена на уровне, который существенно меньше ставки рефинансирования ЦБ РФ 24

Информация о привлекаемых источниках финансирования деятельности предприятия сконцентрирована в 4 разделе формы № 1 Бухгалтерского баланса («Долгосрочные обязательства»), а также в 5 разделе («Краткосрочные обязательства»). К роме того, в Справке к форме № 3, в строках 210-230, приводятся данные о суммах и направлениях финансирования из бюджета и внебюджетных фондов. Аналогичные сведения приводятся в форме № 4 (строки 120 и 130). О полученных кредитах имеются сведения в этой же форме (строка 360).25

Вопросы для повторения :

Перечислите собственные финансовые ресурсы предприятия.

Перечислите привлечённые финансовые ресурсы предприятия.

Почему амортизацию именуют целевым источником инвестиций ?

В чём недостаток дополнительной эмиссии акций ?

Что такое лизинг ?

В чём сущность облигационного займа ?

Что такое бюджетное финансирование ?

Перечислите основные виды бюджетного финансирования.

Лекция № 10

Состав и структура собственного капитала предприятия. Политика формирования собственного капитала предприятия

Собственный капитал предприятия – основа его эффективного функционирования, устойчивости финансового состояния.

Основу первой части собственного капитала предприятия составляет его уставный капитал.

Уставный капитал представляет собой сумму средств, предоставленных собственниками для обеспечения уставной деятельности предприятия. Содержание категории «уставный капитал» зависит от организационно – правовой формы предприятия :

Для государственного предприятия – стоимостная оценка имущества, закреплённого государством за предприятием на праве полного хозяйственного ведения;

Для товарищества с ограниченной ответственностью – сумма долей собственников;

Для акционерного общества – совокупная номинальная стоимость акций всех типов;

Для производственного кооператива – стоимостная оценка имущества, предоставленного участниками для ведения деятельности;

Для арендного предприятия – сумма вкладов работников предприятия;

Для предприятия иной формы, выделенного на самостоятельный баланс – стоимостная оценка имущества, закреплённого его собственником за предприятием на праве полного хозяйственного ведения.

Состав и стоимость всего имущества предприятия отражается в активе его баланса.

Рассмотрим содержание основных элементов актива :

Нематериальные активы. Они не имеют физического выражения, но представляют существенную ценность для предприятия. Это в первую очередь репутация предприятия, право на пользование землёй, патенты, ноу – хау, условная стоимость деловых связей.

Основные средства (основной капитал) включающий здания, машины, оборудование, как действующие, так и находящиеся на консервации или в запасе, по остаточной стоимости.

Незавершённое строительство отражает стоимость незаконченного строительства, осуществляемого как хозяйственным, так и подрядным способом.

Долгосрочные финансовые вложения. Это инвестиции предприятия на срок более одного года в доходные активы (ценные бумаги) других предприятий, государственные ценные бумаги.

Прочие внеоборотные активы отражают стоимость других средств и вложений, не нашедших отражения в других элементах внеоборотных активов.

Запасы. Они включают стоимость остатков запасов сырья, основных и вспомогательных материалов и комплектующих изделий, запасных частей, тары и другие материальные ценности.

Затраты в незавершённом строительстве (издержках обращения) включают затраты по незавершённому производству и незавершённым работам (услугам).

Готовая продукция и товары для перепродажи – это фактическая производственная себестоимость остатков законченных производством изделий, прошедших испытания и приёмку, укомплектованных в соответствии с условиями договоров с заказчиками и соответствующими техническими условиями и стандартами.

Товары отгруженные – элемент оборотных активов, отражаемый в балансе в случаях, если договором обусловлен момент передачи права владения, пользования и распоряжения продукцией от производителя к покупателю или заказчику.

Расходы будущих периодов – это сумма расходов, произведённых в отчётном периоде, но подлежащих погашению в следующих отчётных периодах путём отнесения на издержки производства обращения или другие источники в течение срока, к которому они относятся.

Прочие запасы и затраты – элемент оборотных активов, которые показывают запасы и затраты, не отражённые в других видах запасов или затрат.

Налог на добавленную стоимость по приобретённым ценностям – это сумма налога на добавленную стоимость по приобретённым материальным ресурсам, основным средствам, нематериальным активам и т.п.

Дебиторская задолженность представлена в двух разделах балансовой стоимости оборотных активов : задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчётной даты, и задолженность, платежи по которой должны поступить в течение 12 месяцев.

Краткосрочные финансовые вложения – это инвестиции предприятия на срок не более 12 месяцев в зависимые общества, собственные акции, выкупленные у акционеров, а также предоставленные предприятием краткосрочные займы другим предприятиям и организациям.

Денежные средства – это остаток денежных средств в кассе, на расчётных, валютных и других счетах предприятия.

Убытки. Этот раздел актива баланса включает непокрытые убытки прошлых лет и отчётного года.

Политика формирования собственного капитала предприятия включает следующие этапы:

Анализ формирования собственных финансовых ресурсов предприятия в предшествующем периоде. Целью такого анализа является выявление потенциала формирования собственных финансовых ресурсов и его соответствия темпам развития предприятия.

Определение общей потребности в собственных финансовых ресурсах предприятия.

Такая потребность определяется по формуле :

Псфр = Пк x Уск – СКн + Пр

где Пк – общая потребность в капитале на конец планового периода;

Уск – планируемый удельный вес собственного капитала в общей его сумме;

СКн – сумма собственного капитала на начало планируемого периода;

Пр – сумма прибыли, направляемая на потребление в плановом периоде.

Оценка стоимости привлечения собственного капитала из различных источников. Такая оценка проводится в разрезе основных элементов собственного капитала, формируемого за счёт внутренних и внешних источников.

Потребность в привлечении собственных финансовых ресурсов за счёт внешних источников рассчитывается по формуле :

СФРвнеш = Псфр – СФРвнутр.

где СФРвнеш – собственные финансовые ресурсы, планируемые к привлечению из внешних источников;

Псфр – общая потребность в собственных финансовых ресурсах;

СФРвнутр – собственные финансовые ресурсы, планируемые к привлечению за счёт внутренних источников.

Оптимизация соотношения внутренних и внешних источников формирования собственных финансовых ресурсов.

Лекция № 11

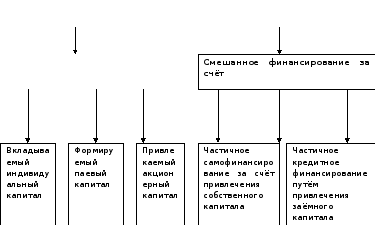

Схема финансирования деятельности предприятия

Существуют две основные схемы финансирования деятельности предприятия :

СХЕМЫ

ФИНАНСИРОВАНИЯ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Полное самофинансирование за

собственный счёт

На выбор схемы финансирования и конкретных источников формирования капитала оказывает влияние целый ряд факторов :

Организационно – правовая форма предприятия. Она определяет в первую очередь формы привлечения собственных средств путём непосредственного их вложения инвесторами в уставный капитал или их привлечения путём открытой или закрытой подписки на акции.

Отраслевые особенности деятельности предприятия, которые определяют структуру активов и их ликвидность. Предприятия с высоким уровнем фондоёмкости производства в силу большей доли внеоборотных активов имеют обычно низкий кредитный рейтинг и вынуждены ориентироваться на собственные источники формирования капитала. Кроме того, отраслевые особенности определяют продолжительность операционного цикла. Чем короче этот период, тем в большей степени может быть использован заёмный капитал.

Размер предприятия. Чем меньше размер хозяйствующего субъекта, тем в большей степени потребность в капитале может быть удовлетворена за счёт собственных средств.

Стоимость капитала, привлекаемого из различных источников. В целом стоимость заёмного капитала обычно ниже, чем стоимость собственного. Однако в разрезе отдельных источников привлечения средств стоимость капитала существенно колеблется в зависимости от формы обеспечения кредита, рейтинга заёмщика.

Свобода выбора источников финансирования. Не все источники финансирования доступны для всех предприятий. Так, например, на средства федерального и местных бюджетов могут рассчитывать лишь отдельные общественно значимые объединения и предприятия.

Конъюнктура рынка капитала. В зависимости от состояния финансового рынка цена заёмного капитала то поднимается, то снижается. При существенном возрастании этого показателя прогнозируемый дифференциал финансового рычага может достичь даже отрицательного значения.

Уровень налогообложения прибыли. В условиях низких ставок налога на прибыль разница в стоимости собственного и заёмного капитала снижается, поскольку снижается и эффект экономии по налогу на прибыль. При высокой же ставке налогообложения прибыли ситуация меняется в обратную сторону.

Мера принимаемого учредителями риска при формировании капитала. Неприятие высоких уровней рисков формирует консервативный подход, при котором основу составляет собственный капитал. И, наоборот, стремление получить в будущем высокую прибыль на собственный капитал, невзирая на высокий уровень риска, формирует агрессивный подход, при котором заёмный капитал используется в максимально возможном размере.

Формирование структуры и качественного состава собственного капитала для обеспечения требуемого уровня контроля за деятельностью хозяйствующего субъекта. Фактор определяет обычно пропорции формирования собственного капитала в акционерном обществе.

Лекция № 12

Цена капитала предприятия.

Цена капитала – это общая сумма средств, которые нужно уплатить за использование определённого объёма финансовых ресурсов, выраженная в процентах к этому объёму.

Определение цены капитала не сводится только к исчислению процентов, которые нужно уплатить владельцам финансовых ресурсов, оно также характеризует ту норму рентабельности, которую должно обеспечить предприятие, чтобы не уменьшить свою рыночную стоимость.

Цену (стоимость) капитала можно определить и как норму прибыли на капитал в сопоставимых временных рамках. Цена капитала предприятия характеризует :

Стоимость используемых ресурсов

Ценность предприятия на рынке инвестиций

Ценность предприятия на рынке продукции

Ценность предприятия на рынке капитала (чем меньше цена капитала, тем привлекательнее предприятие).

Оценка стоимости капитала базируется на следующих основных принципах :

Принцип предварительной поэлементарной оценки стоимости капитала, так как используемый капитал предприятия состоит из собственного и заёмного (а внутри них делится по различным источникам формирования). Каждый из элементов капитала должен оцениваться по стоимости отдельно (цена заёмных средств, цена различных видов акций, нераспределённая прибыль и т.д.);

Принцип обобщающей оценки стоимости капитала. Цену капитала по совокупности структурных элементов находят в виде средневзвешенной суммы по всем источникам.

Принцип текущей стоимости капитала. Финансовый менеджер должен постоянно определять текущую стоимость капитала своего предприятия как имущественного комплекса.

Принцип сопоставимости оценки собственного и заёмного капитала.

Для этого вначале определяют стоимость чистых активов предприятия :

ЧА = А – ЗК

где ЧА – чистые активы предприятия;

А – совокупная стоимость активов;

ЗК – сумма используемого предприятием заёмного капитала.

Далее исходят из того, что за счёт собственного капитала полностью формируются его внеоборотные операционные активы и часть материальных оборотных активов. В заключение проводят индексацию (переоценку) балансовой стоимости активов, сформированных за счёт собственного капитала предприятия.

Принцип взаимосвязи текущей и предстоящей стоимости капитала. Привлечение дополнительного капитала имеет свои экономические пределы и, как правило, связано с ростом его средневзвешенной стоимости. Привлечение собственного капитала ограничено размерами прибыли; увеличение акционерного капитала возможно лишь при увеличении выплачиваемых дивидендов; привлечение дополнительного банковского кредита ограничено возрастанием ставки ссудного процента в связи с ростом инфляции.

Принцип определения границы эффективного дополнительно привлекаемого капитала основан на расчёте предельной эффективности капитала :

ПЭК = Рк/ ССК

ПЭК – предельная эффективность капитала;

Рк – прирост уровня рентабельности капитала;

ССК – прирост средневзвешенной стоимости капитала.

Привлекая дополнительный капитал, необходимо следить, чтобы рост его рентабельности превышал при этом рост средневзвешенной стоимости.

Использование заёмного капитала позволяет предприятию увеличивать прибыльности собственных источников финансирования. Это явление называется эффектом финансового левериджа.

Величина эффекта финансового левериджа рассчитывается по формуле :

ЭФЛ = ( 1 – Снп) x (КВРа – ПК) x (ЗК/СК)

ЭФЛ – эффект финансового левериджа в %;

Снп – ставка налога на прибыль, выраженная десятичной дробью;

КВРа – коэффициент валовой рентабельности активов (отношение валовой прибыли к средней стоимости активов в %);

ПК – средний размер процентов за кредит, уплачиваемый предприятием за использование заёмного капитала в %;

ЗК – средняя сумма используемого предприятием заёмного капитала;

СК – средняя сумма собственного капитала предприятия.26

Вопросы для повторения :

Перечислите основные принципы, на которых строится процесс формирования капитала предприятия.

Опишите схему финансирования деятельности предприятия.

Какие факторы оказывают влияние на финансирование деятельности предприятия ?

Что такое цена капитала ?

Что характеризует цена капитала ?

На каких принципах базируется оценка стоимости капитала ?

Какую стоимость капитала своего предприятия должен постоянно отслеживать финансовый менеджер ?

Как определить стоимость чистых активов предприятия ?

Что такое финансовый леверидж ?

Как определить величину эффекта финансового левериджа ?

Лекция № 13

Состав, структура и оценка оборотного капитала

Оборотные активы участвуют в процессе производства один раз, меняют свою натурально – вещественную форму и полностью переносят свою стоимость на вновь созданный продукт.

Оборотные средства относятся к мобильным активам предприятия и используются для создания и использования оборотных производственных фондов (предметы труда, орудия труда) и фондов обращения (готовая продукция, денежные средства) с целью обеспечения непрерывного процесса производства и реализации продукции.

Оборотные средства предприятия делятся :

Производственные запасы. К ним относятся :

Сырьё, основные материалы, полуфабрикаты;

Вспомогательные материалы;

Запчасти для ремонта;

Инструменты

Топливо;

Тара, упаковка;

Незавершённое производство.

Фонды обращения. Включают средства предприятия, функционирующие в сфере обращения. К ним относятся :

Готовая продукция предприятия, находящаяся на складах;

Отгруженная и неоплаченная поставщиками продукция;

Дебиторская задолженность;

Денежные средства предприятия на расчётных счетах и в кассе.

Производственные запасы предприятия относятся к нормируемым оборотным средствам, - т.е. благодаря им обеспечивается непрерывность процесса производства.

Фонды обращения, таким образом, относятся к ненормируемым оборотным средствам.

Оборотные активы предприятия по характеру финансовых источников формирования подразделяются на :

Валовые оборотные активы характеризуют общий их объём, сформированный за счёт как собственного, так и заёмного капитала;

Чистые оборотные активы (или чистый рабочий капитал) характеризуют ту часть их объёма, которая сформирована за счёт собственного и долгосрочного заёмного капитала :

ЧОА = ОА – КФО

где ЧОА – сумма чистых оборотных активов предприятия;

ОА – сумма валовых оборотных активов;

КФО – краткосрочные финансовые обязательства предприятия.

Собственные оборотные активы (СОА) характеризуют ту их часть, которая сформирована за счёт собственного капитала предприятия :

СОА = ОА – ДЗК – КФО

где ДЗК – долгосрочный заёмный капитал, инвестированный в оборотные активы.

По характеру участия в операционном процессе оборотные активы подразделяют на:

Оборотные активы, обслуживающие производственный цикл предприятия – запасы сырья, материалов и полуфабрикатов, незавершённое производство, запасы готовой продукции;

Оборотные активы, обслуживающие финансовый (денежный цикл предприятия – денежные средства, дебиторская задолженность и др.

По периоду функционирования оборотные активы делятся на :

Постоянную часть оборотных активов – она представляет собой неснижаемый минимум оборотных активов, необходимых для осуществления операционной деятельности;

Переменная часть оборотных активов связана с сезонными изменениями объёмов производства и реализации продукции.

По степени ликвидности (по способности более или менее превращаться в наличные деньги) оборотные активы делятся на :

Медленно реализуемые оборотные средства – запасы сырья, материалов, незавершённого производства, готовой продукции;

Быстрореализуемые оборотные средства – дебиторская задолженность, средства на депозитах;

Абсолютно ликвидные оборотные средства – денежные средства и краткосрочные ценные бумаги.

Кругооборот оборотных средств охватывает три стадии : заготовительную (закупки), производственную и сбытовую :

Денежная

стадия

Денежные средства

предприятия

В результате стадии закупок оборотный капитал из денежной формы переходит в производственную (предметы труда или товары).

На стадии производства ресурсы воплощаются в товар, работы или услуги. Результатом этой стадии является переход оборотного капитала из производственной формы в товарную.

На стадии реализации оборотный капитал из товарной формы вновь переходит в денежную.

Оценка оборотного капитала.

В процессе финансирования и кредитования оборотных средств решающую роль играет их стоимостная оценка. С помощью её финансовый менеджер определяет затраты на производство продукции, товаров, работ, услуг.

Материально – производственные запасы принимаются к учёту по фактической себестоимости.

Фактическая себестоимость изготовления материалов складывается из их покупной стоимости и транспортно – заготовительных расходов (ТЗР).

ТЗР включают все расходы на приобретение материалов (кроме их договорной стоимости), а именно :

Информационные и консультационные услуги, связанные с приобретением материально – производственных запасов (МПЗ);

Таможенные пошлины;

Затраты за услуги транспорта;

Невозмещённые налоги, связанные с приобретением МПЗ;

Вознаграждение, уплачиваемое посреднической организации, через которую были приобретены МПЗ;

Затраты по заготовке и доставке МПЗ;

Расходы по страхованию.

Затраты по оплате процентов по кредитам поставщиков.

Затраты на содержание заготовительно – складского аппарата организации.

В себестоимость материальных ресурсов не включаются суммы налога на добавленную стоимость (НДС), уплаченные поставщикам, транспортным и другим организациям.

Существуют 4 метода оценки материально – производственных запасов :

Метод себестоимости единицы запасов. Может быть использован в том случае, если единицы материальных ресурсов в составе запасов на конец отчётного периода чётко обозначены как приобретённые в результате тех или иных операций. Например, если ведётся учёт по каждой конкретной единице материалов, который позволяет чётко проследить остаток конкретной единицы материала на начало отчётного периода, количество материала поступившего и израсходованного на производство за отчётный период и определить количество материала, оставшегося на конец отчётного периода в запасе;

Метод средней себестоимости предполагает оценку себестоимости остатка материалов на конец отчётного периода и себестоимость израсходованных материальных ресурсов за отчётный период путём деления полной себестоимости всех запасов на их количество

Сс = УЗпр / Кпр

Где Сс – средняя себестоимость материалов в руб.;

УЗпр – сумма всех затрат на производство в руб.;

Кпр – количество оприходованной продукции.

Метод ФИФО (первым поступил – первым в расход) предполагает, что списание материальных запасов на производство должно осуществляться строго в хронологическом поступлении партий : сначала списывается самая старая партия поступивших материалов, а более поздние остаются в запасе на конец отчётного периода.

Метод ЛИФО (последним поступил – первым в расход) основывается на том, что сначала списывается на производство партия материалов, закупленная последней, а более ранние остаются в запасе на конец отчётного периода. То есть материальные ресурсы, находящиеся в запасе на конец отчётного периода, оцениваются по фактической себестоимости более ранних по времени закупок, а израсходованные материальные ресурсы списываются по фактической себестоимости более поздних по времени закупок.27

Вопросы для повторения :

Что такое оборотные активы ?

Для чего используются оборотные активы предприятия ?

Что относится к производственным запасам, а что относится к фондам обращения предприятия ?

К каким оборотным средствам относятся производственные запасы и фонды обращения ?

На что подразделяются оборотные активы предприятия по характеру финансовых источников ?

На что подразделяются оборотные активы предприятия по характеру участия в операционном процессе ?

Как делятся оборотные активы по периоду функционирования ?

Как делятся оборотные активы по степени ликвидности ?

Опишите кругооборот оборотных активов предприятия.

Из чего складывается фактическая себестоимость изготовления материалов ?

Что включают в себя транспортно- заготовительные расходы ?

Перечислите основные методы оценки материально – производственных запасов.

В чём заключается метод себестоимости единицы запасов ?

В чём заключается метод средней себестоимости ?

В чём заключается метод ФИФО ?

В чём заключается метод ЛИФО ?

Лекция № 14

Управление дебиторской задолженностью и денежными активами

Анализ и управление дебиторской задолженностью имеет особое значение в периоды инфляции.

Политику управления дебиторской задолженностью предприятия можно представить в виде следующих основных элементов :

Анализ дебиторской задолженности предприятия в предшествующем периоде. Данный этап включает оценку уровня дебиторской задолженности и его динамики. Данный этап включает в себя следующие стадии :

На первой стадии анализа определяется чистая стоимость дебиторской задолженности, которая представляет собой сумму текущей дебиторской задолженности за товары, работы и услуги, уменьшенную на сумму резерва сомнительных долгов.

На второй стадии анализа оценивается уровень дебиторской задолженности покупателей продукции и её динамика в предшествующем периоде. Уровень дебиторской задолженности оценивается с помощью коэффициента отвлечения оборотных активов в дебиторскую задолженность (КОАдз) :

КОАдз = ДЗ/ОА

где ДЗ – общая сумма дебиторской задолженности предприятия; ОА – общая сумма оборотных активов.

На третьей стадии анализа определяется средний период инкассации текущей дебиторской задолженности за товары, работы и услуги. Этот показатель рассчитывается по следующей формуле :

ПИдз = ДЗ/Оо ; КОдз = ОР/ДЗ

где ПИдз – средний период инкассации; ДЗ – средний остаток дебиторской задолженности предприятия в рассматриваемом периоде; Оо – сумма однодневного оборота по реализации продукции; КОдз – количество оборотов дебиторской задолженности в рассматриваемом периоде; Ор – общая сумма реализации продукции в периоде.

На четвёртой стадии анализа оценивается состав дебиторской задолженности предприятия по отдельным срокам её инкассации.

На пятой стадии анализа определяют сумму эффекта, полученного от инвестирования средств в дебиторскую задолженность. Расчёт этого эффекта осуществляется по следующей формуле :

Эдз = Пдз – ТЗдз – ФПдз

где Эдз – эффект от инвестиций в дебиторскую задолженность; Пдз – дополнительная прибыль предприятия от увеличения объёма реализации продукции за счёт предоставления коммерческого кредита; ТЗдз – текущие затраты предприятия на организацию кредитования и инкассацию долга; ФПдз – сумма прямых финансовых потерь от невозврата долга покупателями.

Определение возможной суммы финансовых средств, инвестируемых в дебиторскую задолженность предприятия.

При расчёте этой суммы учитывают планируемые объёмы реализации в кредит, средний период отсрочки платежа и период просрочки платежей по результатам анализа предшествующего периода.

Формирование систем кредитных условий. В их состав входят следующие элементы : срок предоставления кредита (кредитный период); размер кредита (кредитный лимит); стоимость кредита (система скидок при немедленном расчёте за приобретаемую продукцию); система штрафных санкций за просрочку выплаты кредита.

Оценка покупателей и дифференциация условий предоставления кредита.

Процедуры инкассации дебиторской задолженности. Сюда входят сроки и формы напоминания покупателям о дате платежей; возможности и условия пролонгирования долга по кредиту; условия возбуждения дел о банкротстве несостоятельных дебиторов.

Использование современных форм рефинансирования дебиторской задолженности.

Рефинансирование – это ускоренный перевод дебиторской задолженности в другие формы оборотных активов предприятия : денежные средства и высокодоходные краткосрочные ценные бумаги.

Основными формами рефинансирования дебиторской задолженности являются :

Спонтанное финансирование – назначение скидок покупателям за сокращение сроков расчёта (при оплате товара до истечения определённого срока покупатель получает скидку с цены, после этого срока – укладываясь в договорный срок платежа – он платит полную сумму).

Факторинг – это финансовая операция, заключающаяся в уступке предприятием – продавцом права получения денежных средств за поставленную продукцию в пользу банка или специализированных компаний, которые принимают на себя все кредитные риски по инкассации долга за комиссионную плату в процентах к сумме платежа. При проведении такой операции банк (фактор – компания) в срок до 3 – х дней кредитует предприятие – продавца в форме предварительной оплаты 70 – 90 % суммы долга; остальные 10 – 30 % возвращаются продавцу после полного погашения долга покупателем. Это позволяет предприятию – продавцу сокращать период финансового и операционного циклов.

В соответствии с Конвенцией о международном факторинге, принятой в 1988 году Международным институтом унификации частного права, операция считается факторингом в том случае, если она удовлетворяет хотя бы двум требованиям из четырёх :

Ведение бухгалтерского учёта поставщика, прежде всего учёта реализации;

Инкассирование его задолженности;

Наличие кредитования в форме предварительной оплаты долговых требований;

Страхование поставщика от кредитного риска.

Учёт векселей проданных покупателями продукции банку

Представляет собой финансовую операцию по продаже этих векселей банку по определённой дисконтной цене, определяемой по формуле :

УЦв = НС – ( НС x Д x УСв) / (360 x 100)

Где УЦв – учётная (дисконтная) цена векселя на момент его продажи (учёта банком);

НС – номинальная сумма векселя, подлежащая погашению векселедателем в предусмотренный срок; Д – количество дней от момента продажи (учёта) векселя до момента его погашения векселедателем; УСв – годовая учётная вексельная ставка, по которой осуществляется дисконтирование суммы векселя в %.

Учётная вексельная ставка состоит из средней депозитной ставки, ставки комиссионного вознаграждения, а также премии за риск при сомнительной платежеспособности векселедателя. Указанная операция проводится только с переводным векселем.

Форфейтинг – одна из новых форм кредитования внешней торговли, которая появилась под влиянием быстрого роста экспорта дорогостоящего оборудования с длительным сроком производства, усиления конкурентной борьбы на мировых рынках и повышения роли кредита в мировой торговли. Это форма трансформации коммерческого кредита в банковский.

Основное условие форфейтинга состоит в том, что все риски по долговому обязательству переходят к форфейтору без права оборота на продавца обязательства

В основном форфейтинговыми ценными бумагами являются простой и переводной вексель.

Продавцом при форфейтинге обычно выступает экспортёр, выполнивший свои обязательства по контракту и стремящийся инкассировать расчётные документы импортёра с целью получения наличных средств. В качестве покупателя (форфейтера) обычно выступает банк или специализированная компания. Покупатель (банк) берёт на себя коммерческие риски, связанные с неплатежеспособностью импортёров без права регресса (оборота) этих документов на экспортёра.

Если импортёр не является первоклассным заёмщиком, пользующимся несомненной репутацией, форфейтер требует по приобретаемым долговым обязательствам безусловную гарантию банка страны импортёра. Форфейтер приобретает долговые требования за вычетом процентов за весь срок, на который они выписаны. Тем самым экспортная сделка превращается в наличную.

Форфейтер может хранить купленные документы у себя. В этом случае затраченные им средства рассматриваются как капиталовложения. Но он может продать их другой форфейтинговой фирме также на безоборотной основе. С наступление срока платежа конечный держатель документов предъявляет их в банк для оплаты.

Преимущества форфейтинговых сделок :

Форфейтер берёт на себя все риски;

Существует вторичный рынок форфейтинговых ценных бумаг, где долг можно продать, то есть первый форфейтер продаёт, появляется 2 – ой, 3 – ий и т.д.

Долг можно дробить и каждую часть долга можно оформить отдельным векселем, это удобно при возникновении потребности в деньгах можно продать не весь долг, а только его часть

Залог – способ обеспечения обязательства, при котором кредитор – залогодержатель приобретает право в случае неисполнения должником обязательства получить удовлетворение за счёт заложенного имущества.

Предметом залога выступают вещи, ценные бумаги, иное имущество и имущественные права ( в соответствии с законами РФ). Залог товаров осуществляется путём передачи залогодержателю товарораспорядительного документа, являющегося ценной бумагой. Для некоторых видов имущества (предприятие в целом как имущественно хозяйственный комплекс, автомобильный транспорт, суда, огнестрельное оружие и др.) передаваемого в залог, установлена обязательная государственная регистрация залога. За подобную регистрацию взимается гос.пошлина.

Существуют два вида залогов :

Залог с оставлением имущества у залогодателя;

Залог с передачей заложенного имущества (вещи) залогодержателю (заклад).

Наиболее распространённым является залог с оставлением имущества у залогодателя, так как он позволяет залогодателям продолжать вести предпринимательскую деятельность, используя и заложенное имущество.28

Вопросы для повторения :

Каким образом происходит анализ дебиторской задолженности предприятия в предшествующем периоде ?

Что учитывают при определении возможной суммы финансовых средств, инвестируемых в дебиторскую задолженность предприятия ?

Перечислите основные элементы кредитных условий.

Как происходит процедура инкассации дебиторской задолженности ?

Что такое рефинансирование дебиторской задолженности ?

Перечислите основные формы рефинансирования дебиторской задолженности.

Что такое спонтанное финансирование ?

Что такое факторинг ?

В каких случаях финансовая операция считается факторингом (согласно Конвенции о международном факторинге) ?

Как происходит продажа векселей банку ?

Что такое форфейтинг ?

В чём заключается основное условие форфейтинга ?

В чём заключается суть форфейтинга ?

В чём заключаются преимущества форфейтинговых сделок ?

Что такое залог ?

Каковы основные виды залогов ?

Какой вид залога является наиболее распространённым ?

Лекция № 15

Диагностика банкротства предприятия. Система управления предприятием при возникновении угрозы банкротства. Современный механизм банкротства предприятий.

Финансовый менеджмент располагает целой системой экономических показателей, которые с разных сторон и на разном уровне характеризуют финансовое состояние предприятия, однако множественность показателей не всегда правильно позволяет оценить существующее положение.

В развитых странах существует метод, позволяющий выделить макроэкономические показатели, влияющие на уровень банкротства. К ним относятся следующие показатели :

Индекс Доу – Джонса;

Уровень безработицы;

Прибыль после вычета налогов;

Изменение в структуре инвестиций;

Удельный вес новых заказов на товары длительного пользования (стоимостное выражение этих товаров) в ВВП.

Диагностика банкротства объединяет следующие этапы :

Исследование финансового состояния предприятия.

Обнаружение признаков банкротства.

Определение масштабов кризисного положения.

Изучение основных факторов, обусловливающих кризисное состояние.

Объектом пристального внимания при диагностике являются показатели текущего и перспективного потока платежей, а также объёмы прибыли.

Самой простой моделью прогнозирования банкротства является двухфакторная модель, при этом выбираются всего 2 показателя : коэффициент покрытия и отношение заёмных средств к активам. При этом западные экономисты рассчитали определённые весовые коэффициенты к этим показателям.

Реально банкротство возникает в том случае, когда на счёте нет денег, имеются долги, кредиторы не желают ждать и подают в суд; или же предприятие само объявляет себя банкротом.

С позиции финансового менеджмента существует целая система для диагностики и возможной защиты предприятия от банкротства.

Основные мероприятия проводимые предприятием при угрозе банкротства :

Исследование финансового состояния с целью раннего обнаружения признаков банкротства.

Определение масштабов кризисного состояния предприятия.

Изучение основных факторов, приводящих к банкротству.

Формирование целей и выбор механизмов организационного управления.

Внедрение внутренних механизмов финансовой стабилизации.

Выбор возможности эффективной санации предприятия.

Финансовое обеспечение ликвидационной процедуры.

При финансовой диагностике уровень текущей угрозы определяется по коэффициенту абсолютной платежеспособности (если он меньше 1, то положение кризисное).

Существуют три оценки кризисного состояния :

Лёгкий кризис;

Тяжёлый кризис;

Банкротство.

Все факторы, влияющие на финансовое состояние предприятия, подразделяются на две группы.

Внешние :

Политические (политическая нестабильность);

Гиперинфляция;

Налогообложение юридических лиц;

Высокая учётная ставка.

Внутренние :

Неустойчивое положение на рынке;

Неэффективное использование основных и оборотных средств;

Непрофессионализм управленческого персонала;

Большая дебиторская задолженность;

Большая доля заёмных средств;

Низкая рентабельность производства продукции;

Высокие затраты на производство.

Основные пути вывода предприятия из кризиса:

Мобилизация внутренних резервов – снижение запасов, снижение дебиторской задолженности;

Обеспечение финансового оздоровления предприятия за счёт внешней помощи.

Попытка реорганизации предприятия.

Переход на выпуск более конкурентоспособной продукции.

Прекращение хозяйственной деятельности, объявление себя банкротом.

Внутренние механизмы финансовой стабилизации должны обеспечить меры, связанные с возобновлением платежеспособности (например, продажа запасов). Опыт показывает, что 90 % российских предприятий и фирм могут самостоятельно улучшить свои финансово – экономические и социальные показатели с помощью консультантов. Очень важно создать команду единомышленников. Для выбора эффективной формы санации финансового состояния предприятия проводят мозговой штурм.

Затем необходимо :

Оценить стоимость инноваций.

Рассчитать производственную программу;

Определить источники ресурсов.

Определить организационные мероприятия.

Если предприятие считает лучшим вариантом объявить себя банкротом, то определяется система мероприятий по проведению ликвидации :

Оформляются все документы по банкротству и намечаются специальные процедуры (реорганизация, ликвидация, мировое соглашение).

Проводится собрание кредиторов и других заинтересованных лиц.

Современный механизм банкротства предприятий.

Фед. Закон «О банкротстве» № 127 был принят 26.10.2002 г. Данный закон впервые в судебной практике вводит институт арбитражных управляющих. Особое внимание в данном законе уделено независимой экспертизе.

Согласно данному закону предприятие считается должником если в течении 3 месяцев оно не может выплатить долг от 500 МРОТ и выше (без учёта штрафов и пени). Одним из методов финансового регулирования состояния предприятия – должника является досудебная процедура.

Например, учредители могут предоставить фин. помощь организации для погашения долгов в обмен на некоторые обязательства. Для такой помощи применяется досудебная санация. В новом законе закреплено право неразглашения сведений о банкротстве до решения арбитражного суда.

Основные решения, принимаемые арбитражным судом в отношении предприятия, признанного банкротом :

Реорганизация – предприятие подпадает под внешнее управление имуществом, разрабатываются меры оздоровления. Для проведения досудебной санации объявляется конкурс желающих этим заняться.

Ликвидация – ликвидация предприятия осуществляется добровольно под контролем кредиторов. Накладывается 18 – месячный мораторий на платежи.

Мировое соглашение – кредиторы могут быть заинтересованы в сохранении предприятия, могут дать ему возможность существовать, оказывают финансовую помощь в рамках программы оздоровления.

В законе введена процедура наблюдения (продолжающегося 3 – 5 месяцев). Согласно решению арбитражного суда администрация предприятия обязана согласовывать с временным управляющим все крупные сделки, в противном случае, руководство предприятия может быть отстранено.

Действие нового закона распространено на все юридические лица (коммерческие и некоммерческие).

Закон также предусматривает попытку добровольного объявления о банкротстве на основании 3 условий :

Наличие признаков банкротства;

Принятия решения о ликвидации собственниками имущества данного предприятия;

Наличие письменного соглашения всех кредиторов данного предприятия.

Вопросы для повторения :

Какие макроэкономические показатели влияют на уровень банкротства предприятия ?

Перечислите основные этапы диагностики банкротства предприятия.

Что является объектом наиболее пристального внимания при диагностике банкротства предприятия ?

Опишите двухфакторную модель прогнозирования банкротства предприятия.

Какие мероприятия проводятся предприятием при возникновении угрозы банкротства ?

Какие оценки кризисного состояния предприятия существуют ?

Перечислите внешние и внутренние факторы влияющие на финансовое состояние предприятия.

Опишите основные пути вывода предприятия из кризиса.

В чём заключается суть закона о банкротстве ?

Какие решения могут быть приняты арбитражным судом в отношении предприятия признанного банкротом ?

Лекция № 16

Условия выдачи кредита предприятию. Виды кредитов.

Финансовое обеспечение предпринимательской деятельности выражается в получении краткосрочных и долгосрочных ссуд. За займами обращаются в банковские учреждения, преимущественно в тот банк, в котором предприятие имеет расчётный счёт и который осуществляет для предприятия расчёты и кассовые операции.

Для того, чтобы стать клиентом банка, в частности, для открытия счёта, требуются следующие документы :

Две нотариально заверенные карточки с подписью должностных лиц предприятия (руководителя и главного бухгалтера).

Протокол собрания учредителей организации.

Временное свидетельство о регистрации.

Устав.

Заявка на регистрацию.

Справка их налоговой инспекции о размерах внебюджетных фондов, за которые данное предприятие должно платить.

После представления этих документов руководитель или главный бухгалтер заполняют стандартное заявление на открытие счёта и обслуживание. Однако, обращение в банк за кредитом не всегда гарантирует его получение. Выдача кредита – ответственная банковская операция.

Для определения надёжности клиента ведётся расчёт следующих показателей : рентабельности, оборачиваемости оборотных средств, ликвидности, суммы кредиторской задолженности. Эти расчёты снижают риск как для банка, так и для самого клиента.

Существуют определённые условия выдачи кредита :

Кредит должен носить целевой характер.

Необходимо определение срочности выдачи кредита.

Необходимо указать возможность возврата суммы и процента.

Банк в договоре о кредите может поставить условие об изменении процента (плавающий процент).

В кредитном договоре обязательно должна быть указана валюта, в которой получают и возвращают кредит.

В договоре о выдаче кредита определяется обязательство, что сумму кредита возвращает получивший деньги.

Различают следующие виды кредитов :

Краткосрочные (от нескольких дней до полугода);

Среднесрочные (от года до 2 – х, 3 – х лет);

Долгосрочные (до 8, 10, 15 лет).

Особенно велик спрос на краткосрочные кредиты. Оформление краткосрочных ссуд сводится к тому, что банк определяет уровень платежеспособности и ликвидности предприятия, составляет кредитный договор и выдаёт ссуду. Обеспеченность краткосрочных ссуд предполагает, что у предприятия – заёмщика есть в наличии товарно – материальные ценности, отгруженная продукция, ценные бумаги и др.

Получение среднесрочных займов требует специального залога. В качестве залога используются товарно – материальные ценности, складские помещения, товары, готовая продукция высокого качества.

Долгосрочные кредиты обеспечиваются недвижимостью. Долгосрочные займы связаны с техническим переоснащением, строительством, реконструкцией. Ссуды, выдаваемые на эти цели, называются ипотеками. Под залог идёт всё имущество предприятия, включая уставный фонд.

Получая кредит, предприятие стремится не перейти границу допустимого, то есть своих возможностей по погашению кредита. Существует несколько коэффициентов, определяющих платежеспособность фирмы :

К1 = ( собственный капитал / весь капитал ) x 100 %

К2 = ( заёмный капитал / весь капитал ) x 100 %

К3 = ( заёмный капитал / собственный капитал ) x 100 %

Для К1 и К2 существует определённый норматив : 40 – 50 % ( причём в США – 60 %, в Японии – 80 %).

Лекция № 17

Дивидендная политика предприятия

Спрос на акции предприятия определяется в первую очередь той дивидендной политикой, которую проводит акционерная компания. Дивиденд на акцию сигнализирует, как работает компания, получает ли она прибыль. Однако, перед руководством акционерного общества всегда стоит проблема : отдать всю прибыль на дивиденды или реинвестировать её в дальнейшее развитие фирмы или компании.

Реинвестирование прибыли – наиболее дешёвый, доступный и эффективный вид привлечения ресурсов в новые вложения.

С теоретических позиций выбор дивидендной политики предприятия предполагает решение двух вопросов :

Как влияет величина дивиденда на совокупное богатство АО ?

Какова должна быть величина дивиденда ?

Сторонники ответа на 1 – ый вопрос считают, что лучше проанализировать все возможные направления реинвестирования прибыли, выбрать лучшее, а потом лишь выплачивать дивиденды. Главное объяснение – увеличение при этом акционерного капитала. Противники этого подхода считают, что лучше получать верные дивиденды, т.е. не допускать рисковых вложений капитала.

Практика выплаты дивидендов в развитых странах склоняется к последней точке зрения. Все дело в том, что фирма должна заботиться не только о своём престиже на рынке товаров, работ или услуг, но и на финансовом рынке. Авторитет на финансовом рынке заключается в регулярности выплат и размере дивиденда (даже такие корпорации как Форд и Дженерал Моторс продолжают платить дивиденды своим акционерам несмотря на убытки).

Существует ряд факторов, определяющих дивидендную политику предприятия :

Существует много условий, традиций и законодательных материалов, которые учитываются при выработке дивидендной политики. Есть ограничения на расходование средств. Предприятие располагает следующими ресурсами : акционерный капитал, эмиссионный доход, нераспределённая прибыль. В ряде стран определено, что дивиденды выплачиваются только за счёт прибыли, но есть и другой подход : выплачивать их из эмиссионного дохода.

Если предприятие неплатежеспособно или объявлено банкротом, то выплата дивидендов запрещена. В ряде стран в случае невыплаты дивидендов акционерным обществом рассматривается сумма нераспределённой прибыли, и если она превышает некий норматив, то это превышение облагается налогом.

Ограничение дивидендной политики в связи с недостаточной ликвидностью. Дивиденды выплачиваются, как правило в денежной форме, но выплата может быть произведена только в том случае, если есть средства на расчётном счёте. Если средств нет, предприятие может взять кредит, хотя кредит означает дополнительные расходы. Для российских акционерных обществ это достаточно частная практика.

Если акционерное общество хочет одновременно и расширить производство, и платить дивиденды, то оно должно выбирать между следующими вариантами :

Рост инвестиций означает падение дивидендов и снижение займов;

Постоянство дивидендов – рост инвестиций, большой рост займов;

Постоянство инвестиций связано с ростом дивидендов и ростом займов.

При выработке дивидендной политики следует учитывать мнения отдельных групп акционеров. Есть часть акционеров, которая нацелена на инвестиции, другие требуют дивидендов, третьи требуют, чтобы дивиденды постоянно росли

Методы дивидендных выплат

Дивиденд – часть чистой прибыли АО, приходящаяся на акцию. Дивиденды могут выплачиваться ежеквартально, раз в полугодие или раз в год. Существует стандарт на выплату дивидендов :

Дата объявления размера дивиденда ( declaration date ) – это дата, когда совет директоров АО объявляет величину дивидендов.

Дата закрытия реестра ( dividend record date ) – дата составления списка лиц, имеющих право на получение дивидендов. Акционеры, находящиеся в реестре акционеров на данный день обладают правом на получение дивидендов.

Экс – дивидендная дата ( ex – dividend date ) – дата, начиная с которой акции продаются без права на получение объявленного дивиденда.

Дата выплаты ( payment date ) – дата, при наступлении которой акционер получает причитающиеся ему дивиденды.

Дивидендная доходность ( dividend yield ) – это отношение величины годового дивиденда на акцию к цене акции. Данная величина выражается в процентах.

Например : при цене акции ОАО Лукойл 1124,37 рублей и дивиденде 28 рублей на акцию дивидендная доходность будет равна :

( 28 / 1124,37 ) x 100 % = 2,49 %

План (программа) реинвестирования дивидендов ( divend reinvestment plan, DRIP или DRP ) – это предоставляемая некоторыми АО услуга позволяющая акционерам автоматически реинвестировать денежные дивиденды в акции компании. В большинстве случаев инвесторы получают при этом возможность приобретать акции без оплаты брокерских сборов и зачастую со скидкой по отношению к рыночной цене. Программы некоторых компаний позволяют акционерам также инвестировать дополнительные суммы (не только дивиденды) в акции компании, пользуясь при этом теми же скидками и отсутствием брокерских сборов. Количество приобретаемых акций как в случае реинвестирования так и в случае инвестирования дополнительных средств, может быть дробным числом – некоторые программы позволяют покупать части акций с точностью до 3 – го или 4 – го знака после десятичной запятой.

Лекция № 18

Финансовая устойчивость и структура капитала. Оценка и анализ рентабельности и деловой активности предприятия.

Основные показатели финансовой устойчивости предприятия :

|

Наименование показателя |

Определение |

|

1.Коэффициент капитализации |

Показывает, сколько заёмных средств организация привлекла на 1 руб. вложенных в активы собственных средств. Рост показателя в динамике свидетельствует об усилении зависимости организации от внешних инвесторов и кредиторов, т.е. о некотором снижении финансовой устойчивости, и наоборот. |

|

2.Коэффициент финансовой независимости или концентрации собственного капитала |

Характеризует долю владельцев организации в общей сумме средств, авансированных в его деятельность. Чем выше значение этого коэффициента, тем более финансово устойчиво, стабильно и независимо от внешних кредиторов предприятие. Дополнением к этому показателю является коэффициент концентрации привлечённого (заёмного) капитала |

|

3.Коэффициент концентрации заёмного капитала |

Показывает долю заёмного капитала в общей сумме источников формирования капитала и отражает тенденцию зависимости организации от заёмных источников формирования капитала |

|

4.Коэффициент манёвренности собственного капитала |

Отражает часть собственного капитала, находящуюся в мобильной форме (т.е. в обороте). |

|

5.Коэффициент финансовой устойчивости |

Показывает обеспеченность оборотных активов долгосрочными источниками формирования. |

Основные показатели рентабельности предприятия :

|

Наименование показателя |

Содержание показателя |

|

1.Рентабельность продаж |

Прибыль на единицу реализованной продукции |

|

2.Рентабельность основной деятельности |

Прибыль от реализации не 1 руб. затрат |

|

3.Рентабельность совокупного капитала |

Эффективность использования капитала. Динамика рентабельности собственного капитала оказывает влияние на динамику котировок акций |

|

4.Рентабельность собственного капитала | |

|

5.Период окупаемости собственного капитала |

Число лет, в течение которых полностью окупятся вложения в данную организацию |

|

6.Норма прибыли |

Отношение чистой прибыли к валовому объёму продаж |

|

7.Доходность активов |

Отношение чистой прибыли к совокупным активам организации |

|

8.Доходность капитала |

Отношение чистой прибыли к собственному капиталу организации |

|

|

|

Показатели деловой активности

|

Наименование показателя |

Характеристика показателя |

|

1. Оборачиваемость средств в расчётах |

Снижение оборачиваемости говорит о снижении объёма продаж, спроса на продукцию либо о росте дебиторской задолженности. Увеличение оборачиваемости средств в расчётах характеризуется как положительная тенденция. Данный показатель рассчитывается в оборотах. Если для анализа необходимо получить значение показателя в днях, то 365 дней необходимо разделить на количество оборотов |

|

2. Оборачиваемость запасов |

Характеризуется скорость потребления или реализации сырья или запасов. На практике часто складывается ситуация, когда менеджеры, опасаясь возможной нехватки товара и «недозарабатывания», создают избыточные запасы, чтобы подстраховаться, не задумываясь, что это приводит к излишним расходам, «замораживанию» средств и сокращению прибыли |

|

3. Оборачиваемость кредиторской задолженности |