Финансовый менеджмент. Курс лекций (36 часов) колледж РосНОУ 2013 г. Автор ТрокальТ.В.

Лекция № 1

Организация финансового менеджмента на предприятии.

Понятие и функции финансов предприятия.

В системе управления деятельностью любого предприятия в современных условиях наиболее сложным звеном является управление финансами.

Финансы предприятия – важный фактор успешного ведения бизнеса. От финансовой мощи предприятия во многом зависит его конкурентоспособность.

Структура финансов предприятия

|

ФИНАНСЫ ПРЕДПРИЯТИЯ | ||||

|

Финансовые отношения |

Финансовые средства и фонды | |||

|

с другими предприятиями |

внутри самого предприятия |

с финансово – кредитной системой |

с вышестоящими предприятиями внутри объединений | |

|

поставщики, покупатели, строительные и транспортные компании, внешнеэкономические связи |

работники предприятия, владельцы, акционеры, отношения между филиалами и подразделениями |

отношения с банками, отчисления в бюджеты разных уровней, в страховые организации, внебюджетные фонды, инвестиционные фонды |

уставный, добавочный и резервный капиталы самого предприятия, основные и оборотные средства, инвестиционный фонд, амортизационый фонд, фонд платежей в бюджет, и другие фонды | |

Важнейшей стороной финансовой деятельности является формирование и рациональное использование различных фондов предприятия, через которые осуществляется обеспечение его хозяйственной деятельности.

Виды финансовых взаимоотношений

|

Заинтересованные в получении выгод лица (группы лиц) |

Передаваемые в экономический оборот финансовые ресурсы |

Форма извлекаемых экономических выгод |

|

Учредители, участники, собственники |

Вклады в уставный капитал. Реинвестированная прибыль от деятельности |

Дивиденды. Рост стоимости фирмы на рынке капитала |

|

Деловые партнёры фирмы (кредиторы, арендодатели, инвесторы) |

Банковские кредиты. Переданное в аренду имущество. Облигационный займ. Товарное кредитование. Авансы полученные |

Проценты к уплате по банковскому кредиту. Арендная плата. Премии по облигациям. Процент по вексельному займу; комиссионные. Торговый дисконт |

|

Государство |

Денежные средства в обороте организации в объёме начисленных налоговых обязательств, единого социального налога |

Налоги Сборы Пошлины Отчисления Акцизы Неналоговые платежи |

|

Персонал организации (менеджеры, работники) |

Оказанные, но не оплаченные трудовые услуги. Депоненты |

Зарплата. Выплаты из фонда потребления : выходные пособия и т.д. |

Организация финансового менеджмента на предприятии.1

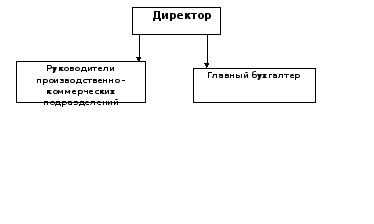

Структура финансовой службы малых предприятий :

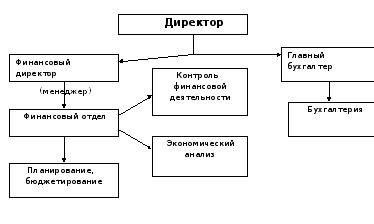

Структура финансовых служб средних предприятий :

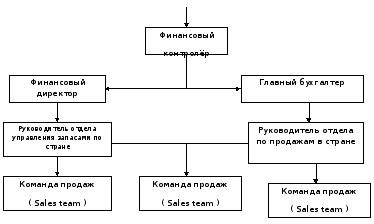

Структура финансовых служб крупных предприятий

Директор

На малых предприятиях главный бухгалтер, как правило, исполняет ряд функций финансового менеджера (прогнозирование, планирование, анализ, контроль, обеспечение развития предприятия).

На средних предприятиях функции учёта выделяются отдельно и исполняются бухгалтерией. Финансовый менеджер сосредотачивается на заданиях планирования и прогнозирования, анализа, контроля, поиска источников финансирования и т.д., при этом работает в тесной связи с главным бухгалтером.

На крупных предприятиях финансовая служба имеет приблизительно такую же структуру, как и на средних, однако разделение труда глубже, формируются подразделения финансового отдела. При этом возрастает роль финансового контролёра, который осуществляет внутренний контроль финансовой деятельности предприятия и не только отвечает за обнаружение отклонений между фактом и планом, но и выступает советником во всех сферах управления.

Вопросы для повторения :

Назовите самый важный фактор успешного ведения любого бизнеса.

Опишите структуру финансов любого предприятия.

Охарактеризуйте виды финансовых отношений между группами лиц, связанных с любой организацией (например, в коммерческом банке имеющем форму ОАО).

Опишите структуру финансовой службы малых предприятий.

Опишите структуру финансовой службы средних предприятий.

Опишите структуру финансовой службы крупных предприятий.

Лекция № 2

Функции, принципы, цели и задачи финансового менеджмента. Обязанности финансового менеджера.

Эффективное управление финансовой деятельностью предприятия обеспечивается реализацией ряда принципов, основными из которых являются следующие :2

Интегрированность финансовой деятельности с общей системой управления предприятием;

Комплексный характер формирования управленческих решений;

Высокий динамизм управления;

Вариативность подходов к разработке отдельных управленческих решений. Это означает, что подготовка каждого решения в сфере использования финансовых ресурсов должна учитывать альтернативные возможности действий.

Ориентированность на стратегические цели развития предприятия. Любые решения в области финансов не должны вступать в противоречие с общими задачами организации.

Главная цель финансового менеджмента – обеспечение роста благосостояния собственников предприятия в текущем и перспективном периоде.

Основные задачи финансового менеджмента :

Формирование достаточного объёма финансовых ресурсов в соответствии с задачами развития предприятия;

Обеспечение эффективного использования сформированных финансовых ресурсов по основным направлениям деятельности предприятия;

Оптимизация денежного оборота путём синхронизации объёмов поступления и расходования денежных средств по отдельным периодам, поддержания необходимой ликвидности оборотных активов предприятия;

Максимизацию прибыли при предусматриваемом уровне финансового риска;

Минимизацию уровня финансового риска при предусматриваемом уровне прибыли;

Обеспечения постоянного финансового равновесия предприятия в процессе его развития путём оптимизации структуры капитала и активов.

Основные задачи финансовых подразделений организации :

Определение цели финансового развития хозяйствующего субъекта на конкретные периоды его деятельности;

Разработка финансовой стратегии и финансовой программы развития хозяйствующего субъекта; определение инвестиционной политики;

Разработка кредитной политики; установление сметы расходов финансовых ресурсов для всех подразделений хозяйствующего субъекта;

Разработка финансовых планов хозяйствующего субъекта и его подразделений; участие в разработке бизнес – плана (финансового плана) хозяйствующего субъекта; обеспечение финансовой деятельности хозяйствующего субъекта и его подразделений (поступление и использование денежных средств, получение прибылей и т.д.);

Осуществление денежных расчётов с поставщиками, покупателями и др. контрагентами; осуществление мер по страхованию коммерческих рисков, использование залоговых, лизинговых, трастовых и др. финансовых инструментов; ведение бухгалтерского и статистического учёта в сфере финансов, участие в составлении бух.баланса предприятия;

Анализ финансовой деятельности хозяйствующего субъекта и его подразделений.

Функции финансового менеджмента подразделяются на две основные группы :

Функции финансового менеджмента как управляющей системы. К группе этих функций относятся : планирование, прогнозирование, организация, регулирование, координация, стимулирование и контроль.

Функции финансового менеджмента как специальной области управления предприятием (состав этих функций определяется конкретным объектом финансового менеджмента). Основными из этих функций являются :

Управление активами (функция управления оборотными и внеоборотными активами, оптимизацией состава активов);

Управление капиталом (собственным и заёмным);

Управление инвестициями

Управление денежными потоками

Управление финансовыми рисками и предотвращение банкротства.

Современная практика финансового менеджмента позволяет выделить три основные группы финансовых менеджеров :

Собственник предприятия, который самостоятельно осуществляет функции финансового управления, как правило, на малых предприятиях с небольшим объёмом финансовой деятельности;

Финансовый менеджер широкого профиля является специалистом – наёмным работником, осуществляющим практически все функции финансового управления предприятием;

Функциональный финансовый менеджер является узким специалистом – наёмным работником, осуществляющим специализированные функции управления в одной из сфер финансовой деятельности предприятия (например, специалист по ПИФам, специалист в области факторинга и т.д.).

Обязанности финансового менеджера.

Финансовый менеджер должен обеспечить:

В области планирования : долгосрочное и краткосрочное фин.планирование, составление бюджетов торговых и финансовых операций, а также капитальных затрат, ценовую политику и прогнозирование объёмов продаж, оценку эффективности затрат, оценку приобретаемого и реализуемого имущества, анализ экономических показателей и факторов изменения объёмов производства и продаж;

В области учёта и контроля : определение политики бухгалтерского учёта, систему и порядок учёта, учёт издержек производства и обращения, подготовку бухгалтерской отчётности, включая государственную отчётность, внутреннюю ревизию (аудит), подготовку информации для руководства о результатах деятельности, сравнение фактических результатов с плановыми и нормативными показателями;

В области управления фондами : проведение банковских операций, получение, хранение и выплату наличных денег, проведение операций с ценными бумагами, кредитование и взыскание денежных средств, управление инвестиционным портфелем, контроль и регулирование денежных операций.

ПИФ – это объединённые средства инвесторов, переданные в доверительное управление управляющей компании. Инвестиционный пай является именной ценной бумагой. Он не имеет номинальной стоимости, он только удостоверяет право его владельца на долю имущества, составляющего ПИФ. Различают следующие виды ПИФов :

Открытые ПИФы – в них любой владелец пая может продать свой пай в любой момент.

Закрытые ПИФы создаются под какой – либо проект и продать их можно только по завершении проекта.

Интервальный ПИФ – в нём инвестор может купить или продать свой пай только в определённые сроки ( 2 – 4 раза в год) на срок равный двум неделям.

Вопросы для повторения :

Перечислите и охарактеризуйте основные принципы, на которых основано эффективное управление финансовой деятельностью любого предприятия.

Какова главная цель финансового менеджмента ?

Каковы основные задачи финансового менеджмента ?

Каковы основные задачи финансовых подразделений организации ?

Перечислите основные функции финансового менеджмента.

Перечислите и охарактеризуйте основные группы финансовых менеджеров любого предприятия.

Каковы обязанности финансового менеджера ?

Что такое ПИФ ? Перечислите основные виды ПИФов.

Лекция № 3

Основные виды ценных бумаг

В основе многих финансовых операций, в частности, связанных с мобилизацией источников финансирования и управлением инвестициями на финансовых рынках, лежат ценные бумаги; более того, большинство финансовых активов, обязательств и инструментов представляет собой ценные бумаги, торговля которыми осуществляется на фондовом и срочном рынках.

Согласно ст. 142 ГК РФ ценная бумага – это документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможна только при его предъявлении.

Основные виды ценных бумаг, имеющие хождение на территории РФ (согласно ст. 143 ГК РФ) :

Государственная облигация

Облигация

Вексель

Чек

Депозитный и сберегательный сертификаты

Коносамент

Акция

Приватизационные ценные бумаги и др. документы.

При передаче ценной бумаги к новому владельцу автоматически переходят все удостоверяемые ею права в совокупности, в том числе неимущественного характера, если таковые подразумеваются исходя из сущности данной ценной бумаги (например, право голоса, неотъемлемо связанное с обыкновенными акциями).

Основные качества ценных бумаг :

Предъявляемость;

Обращаемость – способность ценной бумаги быть объектом купли – продажи на рынке, т.е. выступать специфическим видом товара;

Рыночность;

Доступность для гражданского оборота;

Стандартность – означает наличие некоторого типового набора реквизитов обозначающих данный товар;

Серийность;

Регулируемость;

Признание государством;

Ликвидность – это свойство отражает способность ценной бумаги конвертироваться в наличные деньги;

Риск3

Характеристика отдельных видов ценных бумаг :

Государственные ценные бумаги (Government Bonds). Этот вид ценных бумаг считается наиболее надёжным, поскольку они обеспечиваются по сути всем имуществом государства. Основная причина выпуска этих ценных бумаг – желание неифляционного покрытия дефицита национального бюджета. К данному виду ценных бумаг в РФ относятся : государственные краткосрочные обязательства (ГКО), государственные долгосрочные обязательства (ГДО), казначейские обязательства (КО) и облигации внутреннего валютного займа.

Корпоративные облигации ( Corporate Bonds) Облигация – это ценная бумага, закрепляющая право её держателя на получение от эмитента облигации в предусмотренные условиями выпуска облигации срок её номинальной стоимости, или иного имущественного эквивалента.

Корпоративная облигация – это ценная бумага, удостоверяющая отношения займа между её владельцем (кредитором) и лицом её выпустившим (заёмщиком – эмитентом).

Облигационный займ – ещё один способ привлечения финансовых ресурсов руководством предприятия. Заёмщики, то есть эмитенты ( предприятия, осуществляющие эмиссию облигаций), привлекая финансовые средства для последующего их использования в качестве источника инвестиций, должны направлять их в высокодоходные проекты. Доход (прибыль) от реализации этих проектов должен быть достаточным для окончательных и полных расчётов заёмщиков с кредиторами в сроки, обусловленные проектом эмиссии.

В наиболее типовой ситуации облигация представляет собой ценную бумагу, удостоверяющую внесение её владельцем денежных средств на сумму, указанную в облигации и подтверждающую обязательство возместить ему номинальную стоимость этой ценной бумаги в предусмотренный в ней срок (этот процесс называется «погашением») с уплатой фиксированного процента, если иное не предусмотрено условиями выпуска.

Облигации выпускаются именные или на предъявителя (купонные), процентные или беспроцентные (целевые под товар или услуги), свободно обращающиеся или с неограниченным кругом обращения. Принадлежность именной облигации конкретному владельцу, а также её передача или отчуждение другим способом подлежат регистрации. Обычно эти функции выполняет уполномоченный агент эмитента, чаще всего – коммерческий банк. Владельцы именных облигаций получают сертификат – документ, свидетельствующий о праве лица на обладание указанными в нём долговыми обязательствами. Специальный учёт облигаций на предъявителя не ведётся.4

В отличие от акций облигации хозяйствующих субъектов не дают их владельцам права на участие в управлении АО.

Доход по процентным облигациям выплачивается путём оплаты купонов к облигациям. Выплата может осуществляться периодически либо единовременно при погашении займа путём начисления процентов к номинальной стоимости. Купон – часть облигационного сертификата, которая при отделении от сертификата даёт владельцу право на получение процента (дохода), размер и дата получения которого обозначены на купоне.5

Вексель (Promissory Note) – это ордерная ценная бумага, удостоверяющая ничем не обусловленное обязательство векселедателя (простой вексель) либо иного указанного в векселе плательщика (переводный вексель) выплатить по наступлении предусмотренного векселем срока обозначенную в нём денежную сумму владельцу векселя (векселедержателю).

Различают векселя простые и переводные. В операции с простым векселем участвуют два лица : векселедатель, обязанный уплатить по векселю, и векселедержатель, имеющий право на получение платежа. Переводный вексель (тратта) выписывается и подписывается кредитором (трассантом) и представляет собой приказ должнику (трассату) об уплате в указанный срок обозначенной в векселе суммы третьему лицу – первому держателю (ремитенту). Переводный вексель может быть передан одним держателем другому посредством специальной передаточной надписи – индоссамента, выполненной индоссантом на оборотной стороне векселя или (при нехватке места для передаточных записей) на дополнительном листе – аллонже. Посредством индоссамента вексель может циркулировать среди неограниченного круга лиц, превращаясь в средство погашения долговых требований.

Чтобы приказ трассанта имел силу, трассат должен подтвердить своё согласие провести платёж в указанный в векселе срок. Такое согласие называется акцептом, оформляется надписью на лицевой стороне векселя («акцептован», «обязуюсь заплатить» и т.п.) и сопровождается подписью трассата. Наиболее ликвидными являются веселя, снабжённые гарантией крупных банков в виде специальной надписи на векселе – аваль. Аваль может оформляться либо на лицевой стороне векселя, либо на дополнительном листе, либо в виде отдельного документа. Лицо, совершившее аваль, несёт вместе с должником солидарную ответственность за оплату векселя.

Различают следующие виды векселей :

Казначейский вексель – выпускается государством и представляет собой краткосрочное обязательство государства со сроком погашения 3,6 или 12 мес.

Банковский вексель выпускается банком или объединением банков (эмиссионный синдикат). Доход владельца банковского векселя рассчитывается как разница между ценой погашения, равной номиналу, и ценой продажи, осуществляемой на условиях дисконта.

Коммерческий вексель применяется для кредитования торговых операций. В сделке, как правило, используется переводной вексель, а в роли ремитента выступает банк. Процедура обращения трассанта в банк – ремитент с акцептованным векселем с целью получения взамен него денег называется учётом векселя. Сумма кредита, выдаваемая в этом случае банком трассанту, меньше суммы, указанной в векселе; эта разница и составляет доход банка.6

Чек (Chek) представляет собой ценную бумагу, содержащую ничем не обусловленное распоряжение чекодателя банку произвести платёж указанной в нём суммы чекодержателю (ст. 877 ГК РФ). Организация расчётных операций с помощью чеков предполагает взаимодействие как минимум трёх сторон : чекодателя, т.е. лица, выписавшего чек; чекодержателя, т.е. лица, принявшего чек в оплату за предоставленные товары, работы или услуги; плательщика по чеку, т.е. банка, в котором открыт счёт чекодателя. Чек, выписанный юридическим лицом, скрепляется его печатью. Как средство платежа, чек во многом сходен с переводным векселем, однако между ними есть существенные различия. Чек не требует акцепта и выписывается исключительно на банк; кроме того, оплата по векселю должна быть осуществлена в сроки, указанные в нём, а сроки оплаты суммы по чеку регулируются в законодательном порядке. Оплата чека осуществляется по его предъявлении соответствующему плательщику; при этом чек подлежит оплате в течение 10 дней, если он был выписан на территории России; в течение 20 дней – при его выписке на территории стран СНГ; в течение 70 дней, если он выписан на территории любого другого государства.7

Сертификат – это ценная бумага, представляющая собой письменное свидетельство банка – эмитента о вкладе денежных средств, удостоверяющая право вкладчика (держателя сертификата, бенефициара) или его правопреемника на получение по истечении установленного срока суммы вклада (депозита) и обусловленных в сертификате процентов в банке, выдавшем сертификат (ст. 844 ГК РФ).

Основные виды сертификатов :

Сберегательный сертификат ( Savings Certificate ) может быть выдан только гражданину Российской Федерации или иного государства, использующего рубль в качестве официальной денежной единицы.

Депозитный сертификат ( Certificate of Deposit ) может быть выдан только организации, являющейся юридическим лицом, зарегистрированной на территории Российской Федерации или на территории иного государства, использующего рубль в качестве официальной денежной единицы. Сертификат не подлежит вывозу на территорию государства, не использующего рубль в качестве официальной денежной единицы.

Именной сертификат – с указанием имени владельца.

Сертификат на предъявителя

Сертификат до востребования

Срочный сертификат – срок обращения по срочным сертификатам ограничен, как правило, одним годом.

Серийный сертификат

Одноразовый сертификат.

Согласно регулятивам Центробанка РФ сертификат должен содержать ряд обязательных реквизитов :

Наименование – депозитный или сберегательный сертификат;

Указание на причину выдачи сертификата – внесение депозита или сберегательного вклада;

Дату внесения депозита или сберегательного вклада;

Размер депозита или сберегательного вклада ( прописью и цифрами);

Обязательство банка вернуть сумму, внесённую в депозит или на вклад;

Дату востребования бенефициаром суммы по сертификату;

Ставку процента за пользование депозитом;

Сумму причитающихся процентов;

Наименование и адрес банка – эмитента и (для именного сертификата) – бенефициара;

Подписи двух лиц, уполномоченных банком на подписание такого рода обязательств, скреплённые печатью банка.

Отсутствие в тексте бланка сертификата какого – либо из обязательных реквизитов делает этот сертификат недействительным. Сертификат не может служить расчётным или платёжным средством за проданные товары или оказанные услуги.8

Коносамент ( Bill of Lading ) представляет собой товарораспорядительный документ, с помощью которого оформляется морская транспортировка грузов. Коносамент выдаётся перевозчиком отправителю после приёма груза и удостоверяет факт заключения договора между ними. Как ценная бумага коносамент может быть именным (указано наименование конкретного получателя груза), ордерным (груз выдаётся по приказу отправителя, получателя или банка), на предъявителя (грузополучателем может быть любое лицо, предъявившее этот документ).9

Акция ( Share, Stock) представляет собой долевую ценную бумагу, подтверждающую право её владельца участвовать в управлении обществом ( за исключением привилегированных акций).Различают акции обычные, привилегированные, конвертируемые, золотые, именные, на предъявителя. В России также существуют акции трудового коллектива, акции предприятия, акционерного общества. У всех акций нет определённого срока действия.

Акции трудового коллектива не дают права на участие в управлении предприятием.

Обычная акция ( Common Share, Common Stock ) даёт право на участие в собрании акционеров, на право голоса.

Привилегированные акции ( Preferred Share, Preffered Stock ) распространяются только среди высшего эшелона управления предприятием. Дают право на фиксированный процент.

Золотая акция даёт право «вето» на решение собрания акционеров (на срок до 3 – х лет).

Именная акция – только на имя владельца. Такие акции записываются в специальном журнале регистрации, который ведётся в АО.10

Вопросы для повторения :

Что такое ценная бумага ?

Перечислите основные виды ценных бумаг имеющих хождение на территории РФ.

Перечислите основные качества ценных бумаг.

Какие виды государственных ценных бумаг вы знаете ?

Какие виды ценных бумаг считаются наиболее надёжными ?

Что такое облигации ? Какие виды облигаций вы знаете ?

Объясните смысл термина «облигационный займ».

Что такое вексель ? Перечислите основные виды векселей.

Объясните смысл следующих терминов : «тратта», «трассат», «ремитент», «индоссамент», «аллонж», «акцепт», «аваль».

Что такое чек ?

Как осуществляется оплата чека ?

Что такое сертификат ? Перечислите основные виды сертификатов.

Кого называют бенефициаром ?

Какие реквизиты должен содержать сертификат согласно регулятивам Центробанка РФ ?

Что такое коносамент ? Какие виды коносаментов вы знаете ?

Что такое акция ? Какие виды акций вы знаете ?

Лекция № 8

Финансовые инструменты : сущность, виды, классификация. Первичные финансовые инструменты.

Финансовые инструменты подразделяются на первичные и производные.

Классификация первичных финансовых инструментов :

Первичные финансовые инструменты

Производные финансовые инструменты

Договор займа

Договор банковского вклада

Кредитный договор

Договор финансирования под уступку

денежного требования

Долевые инструменты и деньги

Договор финансовой аренды (лизинга)

Договоры поручительства и банковской

гарантии

Договор банковского счёта

К первичным относятся финансовые инструменты, с определённостью предусматривающие покупку – продажу или поставку – получение некоторого финансового актива, в результате чего возникают взаимные финансовые требования. Денежные потоки, формирующиеся в результате надлежащего исполнения этих договоров, предопределены. В качестве такого актива могут выступать денежные средства, ценные бумаги, дебиторская задолженность и др.11

Характеристика первичных финансовых инструментов :

Договор займа. Согласно ст. 807 ГК РФ по договору займа одна сторона (займодавец) передаёт в собственность другой стороне (заёмщику) деньги или другие вещи, определённые родовыми признаками, а заёмщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества. В качестве займодавца могут выступать любые физические и юридические лица, причём когда займодавцем выступает юридическое лицо, договор должен быть заключен в письменной форме независимо от суммы займа. Договор займа считается заключенным с момента передачи денег или других вещей. В договоре должны быть определены финансовые обязанности сторон, включая санкции за нарушение условий договора. В соответствии с соглашением сторон заёмщик может выдавать вексель, удостоверяющий ничем не обусловленное обязательство векселедателя (простой вексель) либо иного указанного в векселе плательщика (переводной вексель) выплатить по наступлении предусмотренного векселем срока полученные взаймы денежные суммы (ст. 815 ГК РФ). Договор займа также может быть заключён путём выпуска и продажи облигаций (ст. 816 ГК РФ).

Кредитный договор. Представляет собой особый случай договора займа, когда кредитором выступает банк или иная кредитная организация.

Особенности кредитного договора :

Договор всегда заключается в письменной форме;

В противном случае он считается ничтожным;

Предметом договора могут быть только деньги;

Обязательным элементом договора является условие о процентах за пользование суммой кредита.

Договор банковского вклада. Согласно ст. 834 ГК РФ по договору банковского вклада (депозита) одна сторона (банк) принявшая от вкладчика денежную сумму обязуется возвратить сумму вклада и выплатить проценты на неё. Для заключения подобного договора банк должен отвечать следующим требованиям :

Иметь лицензию Центробанка РФ;

Осуществлять банковскую деятельность в течении не менее 2 лет;

Иметь резервные фонды в размере, предусмотренном законодательством.

Договор банковского счёта. Согласно ст. 845 ГК РФ по договору банковского счёта банк обязуется принимать и зачислять поступающие на счёт, открытый клиенту (владельцу счёта), денежные средства, выполнять распоряжения клиента о перечислении и выдаче соответствующих сумм со счёта и проведении других операций по счёту. Оформление договора об открытии банковского счёта в документарной форме не является обязательным. Достаточно заявления клиента с разрешительной подписью руководителя банка.12

Договор финансирования под уступку денежного требования (факторинг) – см. лекцию № 4.

Договор финансовой аренды (лизинга) - это форма финансирования долгосрочных инвестиционных проектов, позволяющая наращивать и технически совершенствовать основной капитал предприятия без увеличения его финансовых ресурсов.

Лизинг представляет собой, как правило, трёхсторонний комплекс отношений, в которых лизинговая компания по просьбе и указанию пользователя приобретает у изготовителя оборудование, которое затем сдаёт другому пользователю во временное пользование.

Согласно ст. 665 ГК РФ договор лизинга должен быть заключен только в письменной форме. К особенностям этой формы арендных отношений относятся следующие :

В аренду сдаётся имущество, специально приобретённое по заказу арендатора;

Объект лизинговой сделки передаётся продавцом лизингополучателю непосредственно (если иное не предусмотрено договором);

Несмотря на то что собственником объекта лизинговой сделки остаётся лизингодатель, риск случайной гибели или случайной порчи арендованного имущества несёт лизингополучатель (если иное не предусмотрено договором);

Лизингополучатель наделяется возможностью предъявления требований о качестве и комплектности имущества, составляющего предмет лизингового договора, непосредственно продавцу.

По окончании лизингового контракта возможны :

Покупка арендатором взятого в лизинг оборудования по остаточной стоимости;

Пролонгация срока лизинга;

Возврат находившегося в лизинге оборудования лизинговой компании.

Договоры поручительства и банковской гарантии. По договору поручительства поручитель обязывается перед кредитором другого лица отвечать за исполнение последним его обязательства полностью или частично (ст. 361 ГК РФ). Договор обязательно должен быть заключен в письменной форме (несоблюдение этого требования означает недействительность договора, т.е. отсутствие обязательств поручителя) и может касаться обеспечения как фактических обязательств, так и обязательств, которые возникнут в будущем. В силу банковской гарантии банк, иное кредитное учреждение или страховая организация (гарант) дают по просьбе другого лица (принципала) письменное обязательство уплатить кредитору принципала (бенефициару), в соответствии с условиями даваемого гарантом обязательства, денежную сумму по предоставлении бенефициаром письменного требования о её уплате (ст. 368 ГК РФ).13

Долевые инструменты и деньги – под долевыми инструментами в данном случае понимаются взаимоотношения между держателями акций и эмитентами, в случае денег – договор между собственником денежных знаков и государством.

Вопросы для повторения :

Какие финансовые инструменты относятся к первичным ?

Что такое договор займа ? Охарактеризуйте договор займа.

Что такое кредитный договор и в чём его особенности ?

Что такое договор банковского вклада ?

Каким требованиям должен отвечать коммерческий банк, чтобы осуществлять договор банковского вклада ?

Что такое договор банковского счёта ?

Что такое факторинг ?

Что такое лизинг ?

Перечислите основные особенности лизинга.

Какие действия возможны по окончании лизингового контракта ?

В чём заключается суть договора поручительства и банковской гарантии ?

Лекция № 9

Производные финансовые инструменты

К производным относятся финансовые инструменты, предусматривающие возможность покупки – продажи права на приобретение – поставку базового актива (товар, акция, облигация, вексель, валюта, фондовый индекс и др.) или получение – выплату дохода, связанного с изменением некоторой характеристики этого актива. Производные ценные бумаги по-другому называются деривативами.

Классификация производных финансовых инструментов :