Статистика основных фондов.

Основные фонды - это произведенные активы, созданные в процессе производства, которые длительное время неоднократно или постоянно в неизменной натуральной вещественной форме используются для производства товара и оказания услуг, постепенно утрачивая свою стоимость.

Стоимость основных фондов переносится на созданные материальные и нематериальные блага в виде амортизационных отчислений.

В статистическом учете применяют следующую типовую натурально вещественною классификацию основных фондов:

Здания (кроме жилья)

Сооружения

Жилища

Машины и оборудование

Транспортные средства

Инструмент производственный и хозяйственный инвентарь

Рабочий и продуктивный скот

Многолетние насаждения

Прочие основные фонды

Эта классификация конкретизируется для каждой отрасли экономики.

В связи с длительной функционированием ОФ применяют несколько видов оценки их стоимости:

Полная первоначальная стоимость ППС -это стоимость основных фондов в момент их создания, ввода в эксплуатацию. По этой стоимости основные фонды принимают к учету. Она является основой для начисления амортизации.

Остаточная стоимость (ОС) – это часть стоимости ОФ, которая остается к моменту учета после некоторого периода их использования. Определяется как разность между ППС и износом основных фондов.

Полная восстановительная стоимость (ПВС) - это стоимость создания ОФ в современных условиях.

Восстановительная стоимость за вычетом износа - это остаточная восстановительная стоимость основных фондов, определенная с учетом изменения условий их воспроизводства.

Ликвидационная стоимость - это стоимость основных фондов в момент их выбытия из-за ветхости и износа.

Методы оценки основных фондов связаны с понятием амортизации и износа.

Нормы начисления износа и амортизации одни и те же, но эти показатели имеют разный экономический смысл.

Износ - характеризует состояние действующих основных фондов.

Амортизация - отражает процесс накопления средств, которые можно использовать на замену изношенных фондов.

Амортизация основных фондов - это денежное выражение износа ОФ, перенесенное на созданную продукцию.

Амортизация - это источник финансирования обновления и поддержания в рабочем состоянии действующих основных фондов.

Норма амортизации рассчитывается по формуле:

Годовая сумма амортизации рассчитывается по формуле:

Пример.

Станок проработал 10 лет. Стоимость капитального ремонта составила 2,1 млн. руб.

Ежегодные амортизационные отчисления - 1.5 млн. руб.

Станок был продан как лом за 200 тыс. руб.

Определить

ППС и норму амортизации (![]() ).

).

Оглавление лекции 8

Оглавление всех лекций по социально-экономической статистике. 1

Оглавление лекция 1 3

Вводная лекция 6

К Методам экономической статистики относятся следующие понятия: 6

К основным задачам экономической статистики относятся: 7

Определения содержания показателей и методов его содержания, называют методологией показателей, которые содержат этапы: 7

Оглавление лекция 2 7

Статистика населения. 10

Население как объект статистического изучения. 10

Показатели численности и размещение населения. 10

Показатели состава населения. 12

Показатели естественного и механического движения населения. 12

Оглавление лекция 3 14

Абсолютные показатели механического движения: 17

Таблицы смертности 17

Статистика труда. 19

Рабочая сила 19

Численность и состав рабочей силы. 19

Оглавление лекция 4 20

Трудовые ресурсы. 24

Схема баланса трудовых ресурсов 25

Показатели движения рабочей силы. 26

Оглавление лекция 5 27

Показатели уровня и динамики производительности труда. 32

Оглавление лекция 6 33

Показатели уровня и динамики оплаты труда. 38

Оглавление лекции 7 41

Статистика национального богатства. 45

Общая концепция и определение богатства.. 45

Статистика основных фондов. 47

Оглавление лекции 8 48

Статистика оборотных фондов. 54

Оглавление лекция 9 57

Оглавление лекция 10 62

Отрасль промышленности. 62

Отрасль сельское хозяйство 64

Натуральные 64

Оглавление лекция 11 65

Макроэкономические показатели производства товаров и услуг. 67

Валовой выпуск и валовая добавленная стоимость. 67

Валовой внутренний продукт и валовой национальный продукт. 69

Оглавление лекция 12 69

ВВП 70

Валовые накопления 71

ВНП 71

Национальный доход НД. 71

Статистика издержек производства и обращения 72

Показатели уровня и динамики себестоимости единицы продукции. 73

Оглавление лекция 13 73

Показатели уровня и динамики себестоимости продукции. 75

Показатели статистики издержек обращения. 77

Оглавление лекция 14 78

Показатели прибыли и рентабельности. 78

Система национальных счетов. СНС 81

Оглавление лекция 15 82

Счета накопления. 83

Счета для отдельных видов экономической деятельности. 84

Счет образования доходов 84

Счет распределения первичных доходов 85

Оглавление лекция 16 86

Счет распределения первичных доходов. 86

Счет вторичного распределения доходов. 86

Счет товаров и услуг. 87

Направление использования ресурсов. 87

Расчет ВВП 87

ВНД 88

Для характеристики с воспроизводства ОФ за период времени(как правило, за год) строят балансы ОФ по полной первоначальной и остаточной стоимости.

Баланс основных фондов может быть построен в виде одной таблицы (по полной и остаточной стоимости одновременно) и в виде 2х таблиц (отдельно по первоначальной стоимости и остаточной).

Пример

По региону имеются данные:

Наличие основных фондов на начало года по полной стоимости = 600 млн. руб., износ ОФ начало года =120 млн. руб.

За год введено в эксплуатацию ОФ на сумму = 60 млн. руб., а выбыло ОФ на = 20 млн. руб.

Износ основных фондов за год составил = 115, 2 млн. руб.

|

Показатели |

ППСОФ |

ОСОФ |

ИЗНОС ОФ |

|

600 |

600-120=480 |

120 |

|

+60 |

+60 |

- |

|

-20 |

- |

-20 |

|

- |

-115,2 |

+115,2 |

|

640 |

424,8 |

215,2 |

Проверка: 4=2*3

Для характеристики состояния и движения основных фондов на основе баланса, рассчитывают следующие показатели:

Показатели состояния основных фондов - это моментные показатели, которые исчисляют на начало и конец года, к ним относятся 2 коэффициента:

Между этими показателями:

![]()

Пример

![]()

![]()

![]()

![]()

Показатели движения основных фондов – это показатели, которые рассчитываются за период времени, к ним относятся:

Пример

![]()

![]()

Помимо показателей состояния и движения исчисляют показатели использования ОФ:

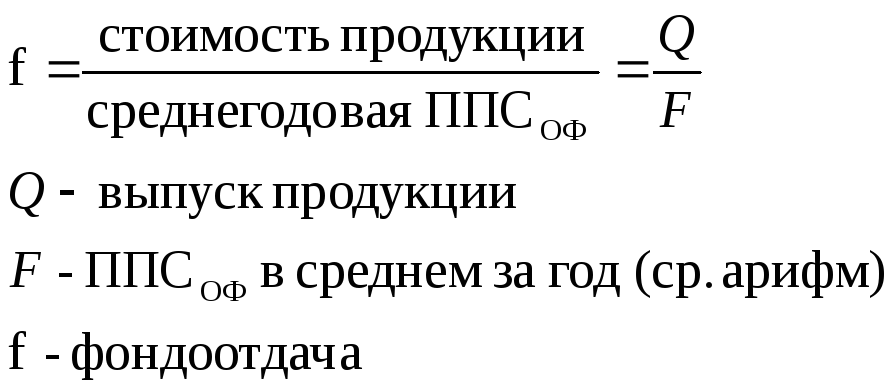

Фондоотдача - характеризует объем выпущенной продукции на единицу стоимости ОФ

Фондоемкость – характеризует стоимость ОФ, используется для производства единицы продукции. Рассчитывается как показатель, обратный фондоотдачи:

Фондовооруженность - характеризует вооруженность труда основными фондами и определяется как отношение среднегодовой ППСОФ к числу рабочих в наиболее заполненной смене.

С помощью показателя использования основных фондов (фондоотдача), можно оценить изменение выпуска продукции в отчетном периоде по сравнению с базисным за счет отдельных факторов.

![]()

В том числе за счет изменения:

Стоимости ОФ:

Фондоотдачи (лучшего использования ОФ)

Изучение динамики показателей использования ОФ статистика осуществляется с помощью индексов, как правило, изменением постоянного состава и влияния структурных сдвигов.

Пример

По двум предприятиям имеются следующие данные (тыс. руб.)

|

№ предприятия |

Среднегодавая стоимость (F) |

Выпуск продукции (Q) | ||

|

Базис пер. |

Отчет пер. |

Базис пер. |

Отчет пер. | |

|

1 |

14000 |

15000 |

42000 |

49500 |

|

2 |

10000 |

12000 |

25000 |

93600 |

|

Итого |

24000 |

27000 |

67000 |

143100 |

Рассчитать индексы фондоотдачи переменного постоянного состава и влияния структурных сдвигов.

По группе предприятия в отчет пер. средний уровень фондоотдачи возрос практически в 2 раза (1,908), в результате роста фондоотдачи на отдельных предприятиях (1,908). Структурные изменения в стоимости ОФ предприятий не оказали существенного влияния на среднюю фондоотдачу (0,995)

Индексы фондоемкости переменного постоянного состава и влияния структурных сдвигов:

По группе предприятий средний уровень фондоемкости в отчет пер. по сравнению с баз. Смещается практически в 2 раза (0,527) в результате уменьшения фондоемкости на отдельных предприятиях (0,5), Изменение в структуре производство продукции не оказало существенного влияния на средний уровень фондоемкости (1, 056)

Экономико ОФ за счет их лучшего использования по группе предприятий

![]()