Валовая прибыль.

Коммерческие расходы;

Управленческие расходы.

Прибыль (убыток) от продаж.

Проценты к получению;

Проценты к уплате;

Доходы от участия в других организациях;

Прочие операционные доходы;

Прочие операционные расходы;

Внереализационные доходы;

Внереализационные расходы.

Прибыль (убыток) до налогообложения.

Налог на прибыль и иные аналогичные обязательные платежи;

Прибыль (убыток) от обычной деятельности.

Чрезвычайные доходы;

Чрезвычайные расходы;

Чистая прибыль (непокрытый убыток).

В соответствии с ПБУ 9/99 (прил.1) доходами предприятия признаётся увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и погашения обязательств, приводящее к увеличению капитала этого предприятия. Доходы в зависимости от их характера, условий получения и направлений деятельности предприятия подразделяются на:

а) доходы от обычных видов деятельности;

б) прочие поступления:

операционные доходы;

внереализационные доходы;

чрезвычайные доходы.

Доходами от обычных видов деятельности является выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг.

Операционные доходы включают в себя:

полученную арендную плату;

поступления, связанные с участием в уставных капиталах других организаций;

поступления от продажи основных средств и иных активов;

проценты, полученные за предоставление в пользование денежных средств предприятия.

Внереализационными доходами являются:

полученные штрафы, пеня, неустойки;

активы, полученные безвозмездно;

суммы кредиторской и депонентской задолженности, по которым истёк срок исковой давности;

курсовые разницы;

сумма дооценки активов.

Чрезвычайными доходами считаются поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии)

В соответствии с ПБУ 10/99 (прил. 2)соответствующим образом подразделяются и расходы предприятий:

а) расходы по обычным видам деятельности (материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация и т.д.);

б) прочие расходы:

операционные расходы;

внереализационные расходы;

чрезвычайные расходы.

5.2. Взаимосвязь экономических показателей деятельности предприятия в динамике

Одним из важнейших видов экономической взаимосвязи является обусловленность динамики качественных показателей деятельности предприятия от динамики его объёмных показателей. В практике экономической работы эта взаимосвязь анализируется с позиции влияния масштабов деятельности на уровень рентабельности.

Изменение издержек предприятия на краткосрочном интервале подчинено действию закона убывающей отдачи. Его суть состоит в том, что при расширении использования в производстве какого - либо одного переменного ресурса (при условии, что все остальные ресурсы являются постоянными) отдача от него сначала растёт, а затем начинает замедляться. В результате предельный продукт (дополнительная продукция, произведенная за счёт увеличения количества ресурса на единицу) на определённом этапе начнёт сокращаться, а предельные издержки (прирост издержек на каждую дополнительную единицу продукции) - возрастать.

Закономерности, которым подчиняется изменение издержек на долгосрочном временном интервале, позволяют предприятию правильно выбрать свой масштаб. Если предприятие расширяет производство, то на начальном этапе сказывается положительный эффект масштаба и издержки на единицу продукции снижаются. Это происходит за счёт преимуществ специализации труда работников, возможности использования более производительного оборудования и т.д.

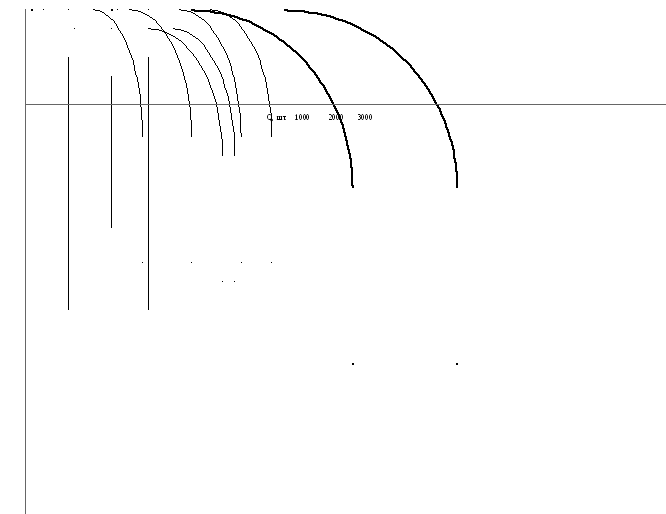

Однако при дальнейшем увеличении размера предприятия эффект масштаба становится отрицательным, средние издержки увеличиваются (рис.17.)

Рис.17.

Средние издержки предприятия в

краткосрочном и долгосрочном периодах: - кривые средних издержек в краткосрочном

периоде,

- кривые средних издержек в краткосрочном

периоде, - кривая средних издержек в долгосрочном

периоде

- кривая средних издержек в долгосрочном

периоде

Такое положение кривой средних долгосрочных издержек предприятия объясняется так называемым положительным и отрицательным эффектом масштаба. Эффект масштаба будет положительным, если при увеличении размеров предприятия средние издержки уменьшаются, и отрицательным - если увеличиваются.

Эта взаимосвязь в экономических расчётах используется:

для оценки относительной экономии расходов в связи с увеличением объёмов деятельности;

для анализа безубыточности (самоокупаемости), когда определяют необходимый объём деятельности для покрытия совокупных расходов.

Чем выше у предприятия постоянные расходы, тем больше коммерческий риск, т.к. чем больше товаров нужно реализовать, чтобы их компенсировать. С другой стороны - совокупный расход предприятия будет расти медленнее, чем сумма выручки, а значит и сумма доходов. Следовательно, с ростом масштабов деятельности до определённого качественного предела рентабельность будет повышаться автоматически.

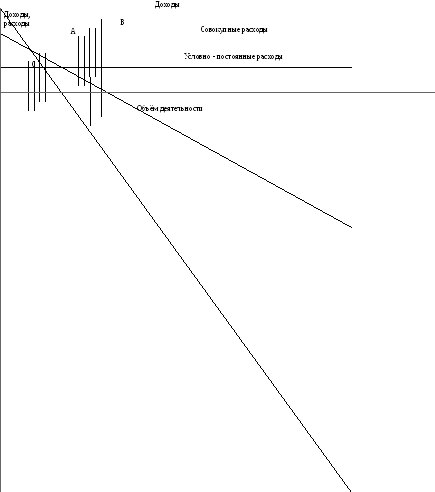

Анализ безубыточности можно провести графически и расчётным путём. Графически взаимосвязь объёмных и качественных показателей деятельности предприятия представлена на рисунке18.

Рис. 18 . График безубыточности

Точка А на графике имеет несколько названий - точка безубыточности, “мёртвая точка”, “критическая точка”, “порог рентабельности” и т.д. Объём деятельности, соответствующий данной точке на графике, является минимальным объёмом (бесприбыльным оборотом), при котором доходы предприятия будут равны расходам и ни прибыли, ни убытков не будет. Зона С - это зона убытка, зона В - зона прибыли.

Используя необходимую информацию, предприятие может таким способом определить свой порог рентабельности.

Это можно сделать и расчётным путём (с помощью соответствующих формул). Так, для предприятий, работающих с узким (однородным) ассортиментом, минимальный объём деятельности (М) можно рассчитать в натуральных показателях (кг, шт., м):

,

(6)

,

(6)

где

-  сумма

независимых статей издержек (условно

- постоянных);

сумма

независимых статей издержек (условно

- постоянных);

цена

одного изделия;

цена

одного изделия;

сумма

налога на добавленную стоимость и других

косвенных налогов в расчёте на одно

изделие;

сумма

налога на добавленную стоимость и других

косвенных налогов в расчёте на одно

изделие;

сумма

зависимых (условно - переменных) статей

издержек в расчёте на одно изделие.

сумма

зависимых (условно - переменных) статей

издержек в расчёте на одно изделие.

При расчете по торговому предприятию вместо цены одного изделия в знаменателе дроби используется доход по одному изделию (сумма торговой надбавки).

Предприятия, работающие с широким ассортиментом, минимальный объём деятельности (М) определяют в суммовом выражении (руб.). В этом случае формула расчёта имеет следующий вид:

(7)

(7)

где

уровень

валового дохода по предприятию после

уплаты НДС и других косвенных налогов

(в % к выручке);

уровень

валового дохода по предприятию после

уплаты НДС и других косвенных налогов

(в % к выручке);

уровень

зависимых переменных статей издержек

в целом по предприятию (в % к выручке).

уровень

зависимых переменных статей издержек

в целом по предприятию (в % к выручке).

Предложенная методика расчёта может быть использована для определения не только минимального (безубыточного) объёма, но также и для расчёта объёма, обеспечивающего прибыль. В этом случае в числителе формул к сумме постоянных расходов предприятия прибавляется заданная (целевая) сумма прибыли.

Предприятие, продавая товар, получает доход, равный цене реализации в промышленности и надбавке в торговле. Из него оно покрывает расходы, равные величине средних переменных издержек (издержек на единицу продукции). Таким образом, разность между доходом и величиной переменных издержек представляет собой величину покрытия (маржинальный доход предприятия), часть которой идёт на покрытие постоянных издержек, а другая формирует прибыль. Величина покрытия представлена в знаменателе двух ранее рассмотренных формул (6 и 7).

Таким образом, бесприбыльный оборот соответствует такому объёму реализации, при котором величина прибыли равна нулю (т.е. величина покрытия равна постоянным издержкам).

Коэффициент покрытия определяется отношением величины покрытия к выручке. Уменьшение коэффициента покрытия может быть вызвано многими причинами: снижением цен реализации, ростом средних переменных издержек и цен закупки, ухудшением структуры сбыта и т.д.

Уязвимость предприятия со стороны возможного уменьшения выручки определяется путём подсчёта запаса надёжности (запаса финансовой прочности):

,

(8)

,

(8)

где

- запас надежности;

- запас надежности;

-

фактическая выручка.

-

фактическая выручка.

Если, например, запас надёжности изменился с 20% до 15%, то предприятие вначале могло выдержать снижение выручки на 20% до порога рентабельности, а потом этот показатель упал до 15%, т.е. уязвимость предприятия повысилась.

Таким образом, спектр применения анализа безубыточности, в основе которого лежит взаимосвязь динамики объёмных и качественных показателей деятельности предприятия довольно широк. Он может проводиться с различными целями, в числе которых:

определение минимального объёма деятельности для обеспечения безубыточной работы;

планирование выручки от целевой прибыли;

планирование цен реализации при заданном объёме деятельности и заданной сумме постоянных затрат;

определение лимита постоянных расходов при заданном масштабе деятельности;

определение прироста выручки, необходимого для покрытия прироста арендной платы, увеличения управленческих расходов, роста заработной платы, повышения амортизационных отчислений и других постоянных затрат.