Использования основных фондов

|

Показатель |

Методика расчета |

Экономический смысл | ||

|

|

Валовой товарооборота

Среднегодовая стоимость основных средств |

Характеризует эффективность использования всех или какой-либо части основных фондов (например, активной) | ||

|

2. Фондоотдача |

Оборот по продукции собственного производства

Среднегодовая стоимость основных фондов | |||

|

3. Фондоемкость |

Среднегодовая стоимость основных фондов

Товарооборот |

| ||

|

4. Фондооснащенность |

Среднегодовая стоимость основных фондов

Среднесписочная численность работников |

Характеризует величину основных фондов на одного рабопредприятия, т.е. уровень обеспеченности основными фондами

| ||

|

| ||||

|

| ||||

|

|

Годовая стоимость активной части основных фондов

Среднесписочная численность торгово-производственного (на предприятия питания) или торгово-оперативного персонала (на предприятиях торговли) |

| ||

|

|

Прибыль за период

Средняя за период стоимость основных фондов |

Характеризует величину прибыли на 1 р. основных фондов | ||

|

6. Рентабельность основных фондов |

Кэ

|

| ||

1.

Фондоотдача

1.

Фондоотдача

При расчете фондоотдачи все исходные данные приводят в сопоставимый вид. Объем товарооборота (или объем производства собственной продукции) необходимо скорректировать на изменение цен и структурных сдвигов, а стоимость основных средств – на их переоценку..

Большое значение для определения эффективности использования основных фондов имеют частные показатели:

розничный оборот предприятий питания на одно место;

оборот продукции собственного производства на одно место и т.п.

На предприятиях питания для оценки эффективности использования основных фондов рекомендуется рассчитывать интегральные показатели двух вариантов:

Иэ =

Иэ = √Фондоотдача х Кэ х Фондооснащенность

Практика выявила большое разнообразие направлений улучшения использования основных фондов предприятий. В их число входят:

рост технической оснащенности предприятий оборудованием и увеличение доли активной части основных фондов;

реконструкция и перепрофилирование убыточных предприятий;

увеличение товарооборота, прибыли;

увеличение пропускной способности торговых и обеденных залов;

повышение эффективности эксплуатации оборудования за счет роста коэффициента сменности;

применение новых видов оборудования и новых технологий;

обучение работников предприятий в связи с применением электронных приборов, автоматизации и новых видов оборудования;

использование прогрессивных методов обслуживания на предприятиях быстрого питания;

совершенствование режима работы предприятия;

совершенствование стимулирования работников;

рост производительности труда.

4. Воспроизводство основных фондов и определение эффективности капитальных вложений

Эффективная экономика связана с воспроизводственной политикой на макро- и микроуровне. Основная задача воспроизводственной политики на макроуровне заключается в создании условий для простого и расширенного воспроизводства . на основе осуществления соответствующей амортизационной и налоговой политики.

Воспроизводство основных фондов на микроуровне – это непрерывный процесс их обновления путем приобретения новых, реконструкции, модернизации, капитального ремонта и технического перевооружения действующих объектов.

Основная цель – обеспечение предприятий основными фондами в их количественном и качественном составе, а также поддержание их в рабочем состоянии.

В процессе воспроизводства основных фондов обеспечивается решение следующих задач:

возмещение выбывающих по различным причинам основных фондов предприятия;

увеличение массы основных фондов с целью расширения объема торговой деятельности;

совершенствование видовой, технологической и возрастной структур основных фондов, т.е. повышение технического уровня хозяйствования.

Процесс воспроизводства состоит из простого и расширенного воспроизводства. Простое воспроизводство - замена выбывших из эксплуатации по разным причинам основных фондов и поддержании в рабочем состоянии всех имеющихся, для чего периодически необходимо проводить их ремонт.

Различают три вида ремонта: восстановительный, текущий и капитальный.

Восстановительный ремонт – особый вид ремонта, вызываемый различными обстоятельствами: стихийными бедствиями (наводнение, пожар, землетрясение), военными разрушениями, длительным бездействием основных фондов. Осуществляется за счет средств, выделяемых государством.

Текущий ремонт – мелкий ремонт, производящийся в процессе функционирования основных фондов, как правило, без длительного перерыва в производственно-технологическом процессе. При мелком ремонте заменяют определенные детали и узлы, производят починочные работы и др.

Капитальный ремонт – это существенный ремонт основных фондов, связанный с полной разборкой объекта, заменой всех изношенных деталей и узлов. После капитального ремонта технические и эксплуатационные параметры объекта должны приблизиться к первоначальным.

По действующему законодательству все предприятия, независимо от их ведомственной подчиненности и форм собственности, включают расходы на все виды ремонта основных производственных фондов в состав затрат на производство и реализацию продукции.

Ремонт и содержание объектов основных фондов непроизводственного назначения осуществляются за счет чистой прибыли предприятия – прибыли после уплаты налогов.

Формы воспроизводства основных фондов:

новое строительствопо утвержденному проекту;

расширение (дополнительное строительство) рабочих мест на действующих предприятиях;

реконструкция – комплекс мероприятий по частичному производству активной и пассивной частей основных фондов действующего торгового предприятия на новой технической основе;

техническое перевооружение – комплекс мер по повышению технико-экономического уровня отдельных производств, модернизации и замене оборудования.

Расширенное воспроизводство основных фондов – это и увеличение массы основных фондов, и совершенствование их структуры, и модернизация действующих видов.

Модернизация - техническое усовершенствование основных фондов с целью устранения морального снашивания, а также повышения их технико-экономических показателей до уровня новейшего оборудования. По степени обновления различают частичную и комплексную модернизацию (коренная переделка). П о способам и задачам проведения различают модернизацию типовую и целевую. Типовая модернизация – это массовые однотипные изменения в серийных конструкционных целях; целевая – это усовершенствования, связанные с потребностями конкретного предприятия.

Источников воспроизводства. Каналы поступления :

ихпокупка у юридических или физических лиц;

безвозмездная передача предприятию;

вклад в уставный капитал предприятия;

аренда основных фондов и т.

|

|

О сновными

источниками финансирования капитальных

вложений являются:

сновными

источниками финансирования капитальных

вложений являются:

средства предприятия (прибыль и амортизационные отчисления);

кредиты банковских учреждений, получаемые предприятиями и гражданами;

личные средства граждан;

иностранное и совместное инвестирование;

долевое участие предприятий различных форм собственности;

средства централизованных фондов;

средства, выделяемые из госбюджетов (бюджетные ассигнования);

средства внебюджетных фондов исполкомов.

При планировании капитальных вложений учитывается не только целесообразность того или иного канала поступления на предприятие основных фондов, но и тип структуры капитальных вложений.

Различают технологическую и воспроизводственную структуры капитальных вложений.

Технологическая структура апитальных вложений - называется соотношение строительно-монтажных работ, стоимости оборудования, инструмента и инвентаря, а также проектно-изыскательских работ и прочих капитальных затрат в общем объеме капитальных вложений (в процентах). Технологическая структура характеризуется тенденцией увеличения доли оборудования в общем объеме капитальных вложений, т.е. активной части основных фондов. роста уровня механизации и производительности труда, улучшения их использования.

Воспроизводственная структура – это соотношение в общем объеме капитальных вложений инвестиций на новое строительство, расширение, реконструкцию и поддержание действующих мощностей.

Эффективность капитальных вложений определяется сопоставлением эффекта от их осуществления с их величиной. Для этого проводится специальный анализ инвестиционных проектов.. Капитальные вложения – это инвестиции, которые направляются на воспроизводство основных фондов. Планирование инвестиций в основные фонды предприятия базируется на допущении, что они обеспечат доходы и прибыль в будущем. Для этого по проекту определяют общую (абсолютную) и относительную экономическую эффективность капитальных вложений.

Для корректной оценки инвестиционных проектов, связанных с долгосрочными финансовыми проектами, применяют методы дисконтирования.. Для этого все затраты, связанные с осуществлением проекта, приводятся в масштаб цен, сопоставимый с имеющимися в текущий момент. Такой пересчет называют дисконтированием (уценкой).

Коэффициент приведения рассчитывается на основании ставки сравнения (коэффициент дисконтирования или норма дисконта). Коэффициент дисконтирования характеризует темп снижения ценности денежных ресурсов в течение определенного времени. Значение коэффициента пересчета всегда меньше единицы.

Методы дисконтирования получили распространение в странах с развитой рыночной экономикой. При этом используются различные модификации этих методов, но наиболее часто применяются четыре показателя: чистый приведенный доход, внутренняя норма доходности, срок окупаемости, рентабельность.

В России при выборе вариантов капиталовложений используют показатели абсолютной и относительной эффективности, сравнительную эффективность, срок окупаемости, капиталоемкость и удельные капиталовложения.

1.Общая (абсолютная) экономическая эффективность капитальных вложений измеряется двумя показателями: а) коэффициентом эффективности капитальных вложений и б) сроком окупаемости.

Коэффициент эффективности капитальных вложений по предприятию рассчитывают по формуле

![]()

и путем последующего сравнения с ведомственными и отраслевыми нормативами (если они имеются) или фактически сложившимися показателями. В экономической литературе предлагается для этих целей использовать лаг. Лаг – это средний разрыв во времени между осуществлением капитальных вложений и получением эффекта. Средний лаг по торговым предприятиям и предприятиям общественного питания по оценкам специалистов составляет один год.

Срок окупаемости капитальных вложений – показатель, обратный коэффициенту эффективности, т.е. он рассчитывается по формуле

![]()

Капитальные вложения эффективны, если срок окупаемости меньше или равен лагу.

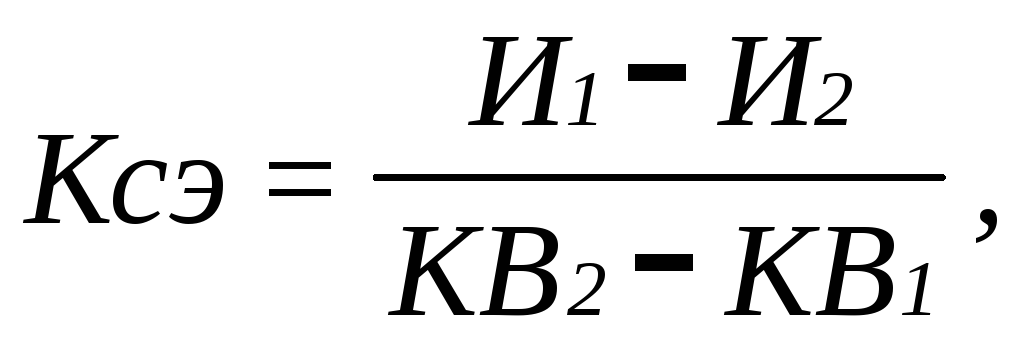

2.Сравнительная эффективность капитальных вложений предусматривает соотношение дополнительных результатов при сравнении двух или более вариантов. Она измеряется тремя показателями: коэффициентом сравнительной эффективности дополнительных капитальных вложений, сроком окупаемости дополнительных капитальных вложений и минимумом приведенных затрат.

Коэффициент сравнительной эффективности Ксэ капитальных вложений рассчитывается следующим образом:

где КВ1 и КВ2 – капитальные вложения по сравниваемым вариантам;

И1 и И2 – издержки производства (в общепите) и обращения по сравниваемым вариантам.

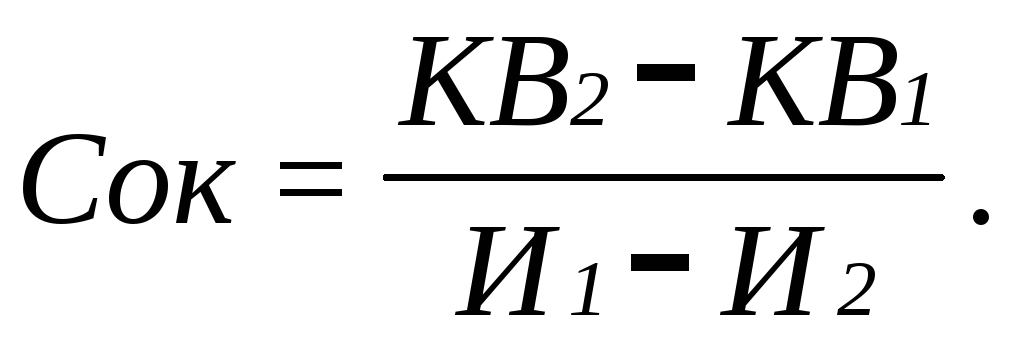

Срок окупаемости Сок определяется так:

Для выбора и обоснования оптимального варианта следует сравнить полученные данные с нормативами или лагами Нкэ. Вариант эффективнее, если Ксэ > Нкэ и Сок < Нсок.

Выбор наиболее экономичного варианта можно произвести используя формулу приведенных затрат:

ПЗ

= И + Нкэ

![]() КВили

ПЗ = КВ + Нсок

КВили

ПЗ = КВ + Нсок

![]() И.

И.

Чем меньше величина приведенных затрат, тем выше эффективность капитальных вложений.

Частные показатели:

Капиталоемкость – это показатель, характеризующий отношение капитальных вложений к годовому объему товарооборота, полученному в результате их осуществления.

Удельные капитальные вложения показывают величину капитальных вложений, приходящуюся на единицу мощности, т.е. на 1 р. товарооборота, 1 кв. м торговой площади, на одно место предприятия питания:

Укв = КВ : М; Укв = КВ : S; Укв = КВ : О,

где М – число мест на предприятии питания;

S – площадь торгового зала;

О – товарооборот.

Экономическая эффективность капитальных вложений на предприятиях торговли и общественного питания зависит от месторасположения, типа, размера, качества проектирования и строительства, от действующих цен на строительные материалы, услуги строительных организаций, от системы ценообразования на потребительские товары и продукцию предприятий питания.

Пути повышения эффективности капитальных вложений:

применение типовых проектов строительства предприятий ;

обоснование типа предприятия;

обоснование мощности предприятия;

внедрение современных видов технологического, подъемно-транспортного, механического, холодильного, теплового и других видов оборудования, средств механизации и автоматизации;

осуществление нового строительства, реконструкции, технического перевооружения предприятий в нормативные сроки;

применение новых технологий в строительстве, новых видов строительных материалов.