3. Анализ состояния и оценка эффективности использования основных фондов .

Воспроизводство основных фондов и эффективность их использования напрямую связаны с анализом основных фондов на каждом предприятии торговли и общественного питания. Задача анализа – определить обеспеченность предприятия и его структурных подразделений основными фондами и уровень их использования по обобщающим и частным показателям.

Анализ осуществляется по традиционной схеме и включает в себя следующие направления:

изучение объема, состава и состояния основных фондов;

исследование их динамики;

определение степени использования основных фондов;

выявление резервов повышения эффективности использования основных фондов.

Средняя годовая стоимость основных средств может быть определена: 1) по формуле среднехронологической:

где n – число единиц наблюдения. Обычно основные средства учитываются, как уже отмечалось, на 1 января, 1 февраля и т.д. (ОС1; ОС2 и т.д.).

2) по средней арифметической:

ОС=(Снач + Скон): 2

Используется при расчетах за короткий перилод времени .

В

условиях инфляции производится

переоценка основных фондов.

Основные фонды переоцениваются с помощью коэффициентов пересчета балансовой стоимости основных фондов в восстановленную стоимо

По данным предприятий о наличии, износе и движении основных средств рассчитывают показатели, имеющие значение для оценки производственного потенциала фирмы. В общем виде методика расчета таких показателей представлена в табл. 17.

Таблица17 Показатели движения и состава основных средств

Торговых предприятий

|

Показатель |

Методика расчета |

Экономический смысл |

|

1. Показатели движения | ||

|

|

Стоимость вновь поступивших основных средств Стоимость основных средств на конец отчетного периода |

Характеризует степень интенсивности поступления средств труда на торговое предприятие |

|

1.2. Коэффициент обновления Коб |

Стоимость новых основных средств Стоимость основных средств на конец отчетного периода |

Отражает интенсивность обновления основных фондов предприятия |

|

1.3. Коэффициент выбытия основных средств Квыб |

Стоимость всех выбывших основных средств Стоимость основных средств на конец отчетного периода |

Отражает характер выбытия основных средств предприятия |

|

1.4. Коэффициент ликвидации Кл |

Стоимость ликвидированных основных средств

Стоимость основных средств на начало отчетного периода |

Определяет интенсивность ликвидации по разным причинам основных средств предприятия |

|

|

|

|

|

О | ||

|

2. Показатели состояния | ||

|

|

Сумма износа

Полная стоимость наличных основных средств или Ки = 1 – Кг

|

Характеризует долю той части основных средств, которая перенесена на продукт предприятия |

|

2.2. Коэффициент годности Кг |

Остаточная стоимость основных средств

Полная стоимость наличных основных средств |

Характеризует неизношенную часть основных средств |

1.1.

Коэффициент поступления (ввода) Квв

1.1.

Коэффициент поступления (ввода) Квв 2.1.

Коэффициент износа Ки

2.1.

Коэффициент износа Ки

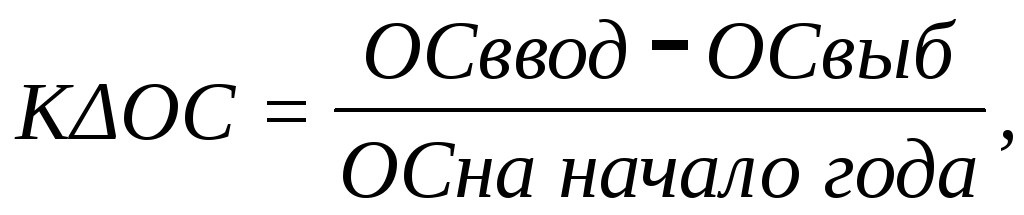

Процессы обновления и выбытия основных фондов предприятия должны быть взаимно оценены. Для этого изучают коэффициент прироста основных фондов:

Одним из источников экономического роста предприятия являктся повышение эффективности использования основных фондов, которое проявляется в увеличении объема товарооборота, прибыли, экономии затрат труда. Интенсивное использоваание основных фондов дает возможность получить лучшие хозяйственные результаты без дополнительных капитальных затрат.

Для определения экономической эффективности использования основных фондов используется ряд важных показателей (табл2).

Таблица 2. Система показателей, характеризующих эффективность