ТЕМА: ОСНОВНОЙ КАПАТАЛ И ЭФФЕКТИВНОСТЬ ЕГО ИСПОЛЬЗОВАНИЯ НА ПРЕДПРИЯТИЯХ ОБЩЕСТВЕННОГО ПИТАНИЯ

План

Понятие , классификация и виды оценки основных фондов., учет и виды оценки основных фондов.

Износ и амортизация основных фондов. Методы начисления амортизации.

Анализ состояния и оценка эффективности основных фондов.

Воспроизводство основных фондов и определение эффективности капвложений.

11.1 Понятие, классификация и виды оценки основных фондов, учет и виды оценки .

Капитал является одним из факторов производства любого предприятия. Внешне он представлен в конкретных формах – средства производства (производительный капитал), деньги (денежный капитал), товары (товарный капитал).

Часть производительного капитала (здания, сооружения, машины и оборудование) носит название основного капитала. Каждый вид основного капитала имеет определенное назначение и сферу применения и в натурально-вещественном виде представляет собой основные фонды предприятия, а в денежной их оценке – основные средства.

Основные фонды предприятия общественного питания представляют собой совокупность материально-вещественных ценностей производственного и непроизводственного назначения, часть их материально-технической базы, является важнейшим условием увеличения объемов товарооборота, прибыли и повышения их технической оснащенности.

Основные фонды сохраняют в течении длительного времени свою натуральную форму, переносят по частям стоимость на продукцию и возмещаются только после нескольких производственных циклов.

Роль основных фондов определяется тем, что они определяют производственную мощность предприятия.

По действующему законодательству к основным фондам предприятия относятся средства труда со сроком службы более одного года и стоимостью более 100-кратного минимума месячной оплаты труда за единицу. Не относятся к основным средствам предприятия и не учитываются в составе средств в обороте предметы, используемые менее 12 месяцев, независимо от их стоимости, предметы стоимостью на дату приобретения не более 100-кратного, установленного законом минимального размера оплаты труда за единицу независимо от срока их полезного действия. Хозяйствующие субъекты вправе сами устанавливать границу стоимости между основными фондами и малоценными и быстроизнашивающимися предметами.

Особенностями основных фондов являются:

высокая стоимость и большая продолжительность эксплуатации;

относительно динамичное изменение их технического уровня в результате научно-технического прогресса.

Все это обусловливает определенные требования как к характеру приобретаемых основных фондов, так и к их эксплуатации. Основные фонды должны обладать высокой производительностью, экономичностью при использовании, универсальностью и надежностью в работе, ибо они непосредственно влияют на уровень производительности труда на предприятии, а следовательно, на объем его товарооборота и размер прибыли.

Понятие «срок полезного использования основных средств» введено в практику вместо «нормативного срока службы» и определяется периодом, в течение которого данный вид основных средств способен приносить доход.

Долговечность и сроки использования отдельных элементов основных фондов различны и зависят от конструктивных решений, интенсивности их использования, обслуживания основных фондов.

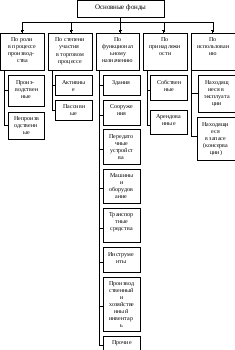

Для учета, оценки и анализа основных фондов они классифицируются по ряду признаков. Эти классификации приведены на рис.1

Рис. 1. Классификация основных фондов предприяти

Соотношение отдельных групп основных фондов в их общей стоимости, выраженное в процентах, называется структурой. Различают производственную, технологическую и возрастную ст руктуры .

Под производственной структурой понимается соотношее активной и пассивной части основных фондов в их общей стоимости

Важнейшим показателем производственной структуры является доля активной части в их общей стоимости.

Технологическая структура основных фондов предприятия характеризует их распределение по структурным подразделениям предприятия в процентном выражении к их общей стоимости.

Возрастная структура основных фондов характеризует их распределение по группам (до 5 лет, от 5 до 10, от 10 до 15, от 15 до 20 и свыше 20 лет). По НК РФ – 10 групп ( ст. 258). Средний возраст основных фондов по предприятию рассчитывается как средневзвешенная величина.

Структура основных фондов предприятий общественного питания зависит от ряда специфических факторов: типа предприятия (ресторан, кафе, столовая и др.), количества посадочных мест, формы обслуживания, формы организации производства.

Особое воздействие на технологическую структуру предприятий торговли и питания оказывает здание, в котором оно размещается (отдельно стоящее, встроенное, встроенно-пристроенное или занимающее помещения в жилом доме, учреждении или учебном заведении).

Структура основных фондов каждого субъекта формируется под воздействием внутренних и внешних факторов. Важнейшими из них являются: специализация предприятия, его тип, объем товарооборота, уровень механизации и автоматизации труда, климатические и географические условия рарасположения.

Основные фонды предприятий питания имеют ряд отличительных особенностей. Так, основные фонды в общепите способствуют не только продаже товаров и оказанию населению услуг различного характера, но и производству обеденной и кулинарной продукции, хранению запасов и товаров. При этом в структуре основных фондов предприятия питания выше доля машин и оборудования. Основные фонды общественного питания загружены неравномерно в течение рабочего времени, что зависит от потока потребителей и особенностей выпускаемой продукции. Кроме того, участие в выпуске продукции и услуг широкого ассортимента позволяет основным фондам удовлетворять не только насущные потребности, но и потребности различных групп населения.

Основные фонды влияют на соотношение переменных и постоянных издержек обращения, что существенно влияет на прибыль.

Для учета и планирования воспроизводства основных фондов применяются натуральные и стоимостные показатели.

Натуральные показатели используют для расчета производственных мощностей, составления балансов оборудования, определения технического состава и состояния основных фондов.

Стоимостные показатели необходимы для учета динамики основных фондов, планирования расширенного воспроизводства, установления износа, начисления амортизации, расчета себестоимости продукции, рентабельности предприятий.

Оценка основных фондов – это денежное выражение их стоимости. Применяется три вида стоимости основных средств – первоначальную, восстановительную и остаточную.

Первоначальная стоимость основных средств складывается из затрат по их возведению (сооружению) или приобретению, включая расходы по их доставке и установке, а также иные расходы, необходимые для доведения данного объекта до состояния готовности к эксплуатации по назначению..

Восстановительная стоимость основных средств – это стоимость их воспроизводства в условиях текущего периода. Величина отклонения восстановительной стоимости основных фондов от их первоначальной стоимости зависит от темпов ускорения НТП, уровня инфляции и др.

Остаточная стоимость основных средств представляет собой разницу между первоначальной и восстановительной стоимостью основных средств и суммой их износа.

Оценка основных средств по остаточной стоимости дает возможность оценить их качественное состояние и принять необходимые решения, связанные с планированием воспроизводства.