2. Износ и амортизация основных фондов. Методы начисления амортизации.

Находящиеся на предприятиях основные фонды постепенно изнашиваются.

Виды износа.1. Физический : а) в результате эксплуатации, б) в результате естественных сил природы . Так,, при сроке службы машины восемь лет после второго года ее эксплуатации величина износа составит 25%. Эта величина определяется по следующей формуле:

![]() ,

,

где Из – износ основных фондов, в %;

С – фактический срок эксплуатации основных фондов, лет;

Нс – срок полезного использования (амортизационный период) основных фондов, лет.

2. Моральный износ, имеет две формы. Первая заключается в том, что с внедрением новых средств производства, совершенствованием техники, технологии, организации производства и труда стоимость изготовления неуклонно снижается. То же относится и к зданиям, стоимость которых в результате индустриализации строительства падает. .

Вторая форма морального износа имеет место в том случае, когда изменяются конструкция и эксплуатационные показатели новых объектов. Имеет место тогда, когда объект технически устарел и заменяется более совершенным.

Известно, что во время эксплуатации основных фондов наступает период, когда их необходимо ремонтировать, усовершенствовать или заменять новыми, поэтому указанная часть стоимости основных фондов включается в затраты предприятия в виде амортизации.

Износ и амортизация – не тождественные понятия. Мерой потребления основного капитала предприятия выступает износ, денежным выражением которого являются амортизационные отчисления, представляющие собой часть стоимости основного капитала, переносимую на готовый продукт в каждом производственном цикле путем ее перенесения на изготовляемую продукцию.

Амортизация – это плановое погашение стоимости основных фондов Она решает следующие основные задачи:

позволяет определить совокупные общественные издержки производства. В этой роли амортизация необходима для исчисления объема и выявления динамики валового внутреннего продукта страны;

характеризует в обобщенной форме степень износа основных фондов, что необходимо для планирования процесса их воспроизводства;

создает денежный фонд для замены износившихся средств труда и их капитального ремонта.

Величина стоимости основных фондов, включаемая посредством амортизации в издержки производства (в общепите) представляет собой амортизационные отчисления. Амортизационные отчисления производятся на основе норм амортизации, которые устанавливаются по каждому виду основных фондов. Определяются они путем отнесения суммы годовых амортизационных отчислений к стоимости основных фонов и выражаются в процентах, что видно из следующей формулы:

![]() ,

,

где На – годовая норма амортизации;

А – размер амортизационных отчислений за год;

ОФ – стоимость (первоначальная или восстановительная) основных фондов.

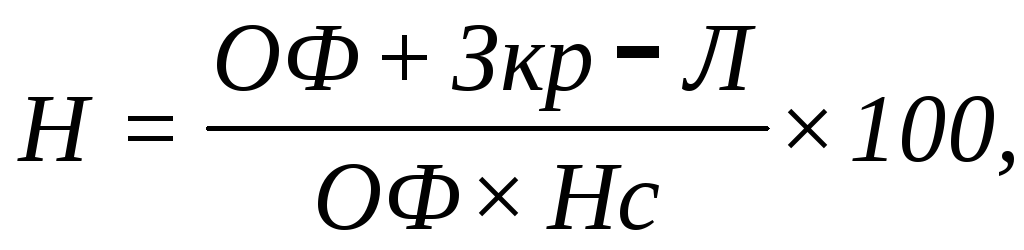

Поскольку размер амортизационных отчислений за год зависит от первоначальной стоимости основных фондов в момент их приобретения, срока предполагаемой службы, затрат на капитальные ремонты за весь амортизационный период, а также от остаточной (ликвидационной) стоимости данных основных фондов, постольку годовая норма амортизации может быть определена по формуле

где Зкр – затраты на капитальные ремонты (включая модернизацию) в течение срока службы основных фондов;

Л – ликвидационная стоимость основных фондов, вышедших из употребления;

Нс – амортизационный период (срок службы) основных фондов.

Нормы амортизации рассчитываются исходя из сроков полезного использования объектов, которые должны определяться самими хозяйствующими субъектами при принятии объекта к бухгалтерскому учету. Если срок полезного использования отсутствует в технических характеристиках объекта, то его определяют исходя из ожидаемого срока использования объекта основных средств в соответствии с ожидаемой производительностью и мощностью его применения, ожидаемого физического износа, который может зависеть от режима эксплуатации, естественных условий и влияния агрессивной среды, системы планово-предупредительных ремонтов. Кроме того, для расчета примерных сроков субъекты торговли могут воспользоваться действующими Едиными нормами амортизационных отчислений на полное восстановление основных фондов (от 22.10.99 г. № 1072/27).

Для повышения заинтересованности предприятий в обновлении основных фондов в хозяйственной практике разрешено применять механизм ускоренной амортизации.

Метод ускоренной амортизации распространяются на активную часть основных фондов. Кроме того, ускоренная амортизация пока действует только по отношению к тем основным фондам, которые используются при производстве вычислительной техники, новых прогрессивных видов материалов, для расширения экспорта. В остальных случаях фирма может применять ускоренную амортизацию с согласия Министерства экономики РФ. .

Наиболее распространенными являются следующие методы начисления амортизации основных средств:

метод равномерного (прямолинейного) списания стоимости. Амортизируемую стоимость объекта равномерно списывают на счета издержек производства в течение срока его службы. Накопленный износ увеличивается равномерно, и так же равномерно уменьшается остаточная стоимость основных средств. Этот метод используется и в отечественной практике;

метод начисления износа пропорционально объему выполненных работ основан на предположении, что износ ряда объектов основных средств является только результатом их эксплуатации, а наличие объекта во времени во внимание не принимается. Сумму износа на единицу работы определяют по следующей формуле:

Этот метод начисления износа также применяется в отечественной практике, но со строгими ограничениями;

метод списания стоимости по сумме чисел (кумулятивный): сумма износа на каждый год определяется умножением амортизируемой стоимости объекта на коэффициент, исчисляемый отношением числа лет, остающихся до конца службы объекта, на кумулятивное число (сумма чисел – срок эксплуатации);

метод уменьшающегося остатка. При данном методе применяется любая увеличенная твердая ставка, но чаще всего – удвоенная норма амортизации по сравнению с нормальной, используемой при прямолинейном методе.

Выбор метода начисления износа основных средств в соответствии с международным учетным стандартом № 4 «Учет амортизации» осуществляется администрацией.

Наиболее простым способом начисления амортизации является линейный метод. Однако., при неизменных нормах амортизационных отчислений при таком методе по мере износа оборудования увеличиваются издержки обращения за счет роста затрат на ремонт.

Варианты списания затрат на ремонт основных фондов: 1. В издержки включается фактическая сумма затрат на уже произведенный ремонт. 2. Создание ремонтного фонда путем ежемесячных отчислений в него и постепенное его расходование по мере проведения ремонтов. 3. Включение затрат на ремонт в расходы будущих периодов и списание их на издержки обращения в последующих периодах. Первый вариант выгоден тем предприятиям, где большее количество основных фондов, ремонты которых производятся достаточно равномерно в течение года. Второй же вариант предпочтительнее использовать тогда, когда предприятие имеет небольшое количество основных фондов, редко требующих ремонта.

. Та часть амортизационных отчислений, которая предназначена для капитального ремонта основных фондов, находится в распоряжении предприятий и расходуется по их усмотрению в соответствии с принятыми планами осуществления ремонтны.