Расчетные задания - аналоги

Национальная экономика - ЭКОНОМИКА ФИРМЫ

2010

-

Задание по оценке эффективности использования основного капитала.

ЗАДАНИЕ – АНАЛОГ №1

Определите изменение показателей фондоотдачи, фондовооруженности труда, в отчетном году по сравнению с базовым.

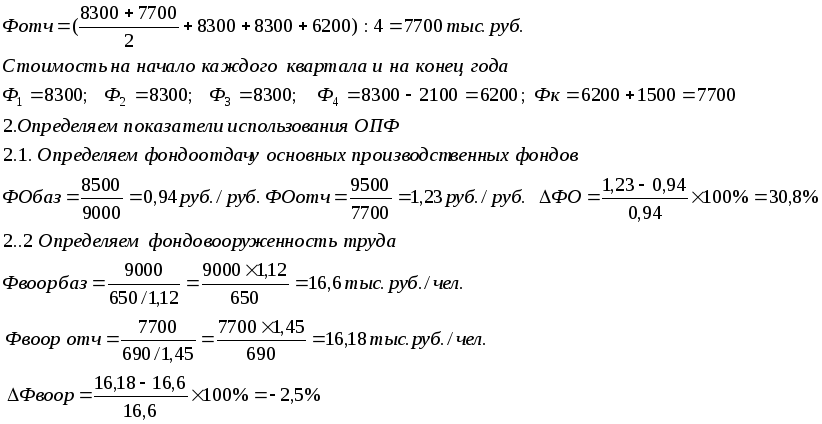

Исходные данные: В базовом году среднегодовая стоимость основных средств составляла 9000 тыс. руб. На начало отчетного года она равнялась 8300 тыс. руб.

С 1 июля этого года выбыло основных фондов на сумму 2100 тыс. руб., а с 1 сентября введено

на сумму 1500 тыс. руб.

Объем реализованной продукции составил в базовом году 8500 тыс. руб., а в отчетном – 9500 тыс. руб. Среднесписочная численность персонала в базовом году составляла 650 чел, а в отчетном - 690 чел. Базовый коэффициент сменности составил 1,2, а отчетный – 1,45.

Решение

1.Определяем среднегодовую стоимость ОПФ отчетного года

-

Задание на определение потребности в оборотных средствах.

ЗАДАНИЕ – АНАЛОГ №2

Определите изменение времени одного оборота оборотных средств в отчетном году по сравнению с базовым.

Исходные данные: Средние остатки оборотных средств на конец базового года – 15000 тыс. руб. Выручка от реализации продукции в базовом году – 300000 тыс. руб. В отчетном году: объем реализации продукции увеличился на 10 %, остатки оборотных средств – на 8 %.

Решение

1.

Определяем количество оборотов оборотных

средств в базовом году

![]()

2. Продолжительность оборота 360 дней/20 оборотов = 18 дней

3. Определяем объем производства в отчетном году : 300000х 1,1 =330000 тыс. руб.

4. Определяем остатки оборотных средств в отчетном году

15000 х 1,08=16200 тыс. руб.

5.Определяем количество оборотов в отчетном году: 330000/16200 = 20,4

6. Продолжительность оборота 360 дней/20,4 оборотов = 17,64дня

7. Изменение времени одного оборота составили: 17,64 – 18 = -0,35 дня

ЗАДАНИЕ – АНАЛОГ№ 3

Определите коэффициент оборачиваемости оборотных средств предприятия, если

себестоимость годового выпуска товарной продукции - 1200 тыс. руб. Затраты на рубль товарной продукции – 0,8. Норма нахождения оборотных средств в производственных запасах – 15 дней, норма запаса готовой продукции на складе – 10 дней, длительность производственного цикла – 20 дней. Коэффициент нарастания затрат – 0,75.

Решение

1.Определяем объем товарной продукции 1200/0,8=1500 тыс. руб.

2.Определяем

сумму оборотных средств

3.Коэффициент оборачиваемости оборотных средств равен 1200/123,3=9,7 раза или 37дн.

ЗАДАНИЕ – АНАЛОГ № 4

Определите сумму оборотных средств, которая необходима предприятию при условии, что объем реализованной продукции останется прежним.

Исходные данные: Средние остатки оборотных средств в отчетном году составляли 16800

тыс. руб., а объем реализованной продукции за тот же год –68900 тыс. руб. В планируемом году длительность оборота планируется сократить на 2 дня.

Решение

1. Определяем коэффициент оборота (длительность оборота) в отчетном году.

2. Определяем длительность оборота ОС в планируемом году 88-2=86день,

количество оборотов равно360/86= 4,2

3. Так как объем реализованной продукции остается прежним, сумма оборотных средств составит: 68900/4,2 = 16400 тыс. руб.

-

Задание на определение точки безубыточности и плановой прибыли.

Задание – аналог№ 5

Определите точку безубыточности

Исходные данные: Постоянные затраты равны 40000 руб., цена продажи единицы продукции – 80 руб., переменные затраты на единицу продукции 55 руб. определить точку безубыточности.

Решение

![]()

-

Определяем удельную прибыль:80 – 55 = 25 руб.

-

Точка безубыточности = 40000/25= 1600 единиц.

-

Действительно, при объеме продаж 1600 единиц совокупные затраты = постоянные затраты + переменные затраты = 40000 +55 х 1600 = 128000 руб.,

а совокупная выручка = 80х1600 = 128000 руб., т. е при объеме продаж 1600 ед. предприятие не получает ни прибыли, ни убытков.

Задание – аналог№ 6

Анализ чувствительности. Оцените влияние предполагаемых изменений на точку безубыточности и прибыль.

Исходные данные:

|

Показатели |

Фактические данные |

Предполагаемые изменения |

|

1. Постоянные затраты, руб. |

40000 |

30000 |

|

2. Цена реализации за единицу продукции, руб. |

80 |

95 |

|

3. Переменные затраты на ед. продукции, руб. |

55 |

60 |

|

4. Точка безубыточности, единиц |

1600 |

? |

Решение

Условие: каждый раз рассматривается одно изменение первоначального сценария и оценивается влияние изменения на точку безубыточности и прибыль.

-

Изменение постоянных затрат: 30000/(80-55)= 1200 ед. Δ Тб=200 ед.

-

Изменение цены: 40000/(95-55)=1000 ед. Δ Тб=1000ед.

-

Изменение переменных затрат на ед. продукции: 40000/(80-60) = 2000 ед

Δ Тб=1000 ед.

-

Задание на оценку прибыли от реализации.

Задание – аналог№ 7

Определение количества изделий для получения определенного размера прибыли

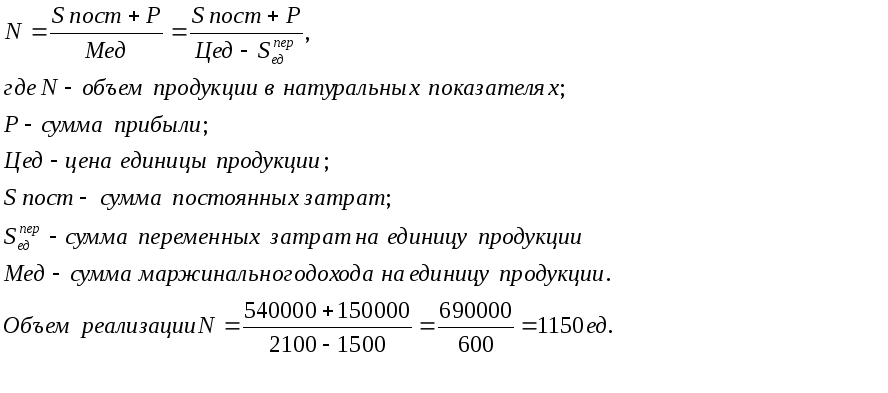

Исходные данные: Предприятие производит и реализует изделия «Б», переменные затраты на одно изделие составляют 1500 руб. Изделие продается по цене 2100 руб., постоянные затраты составляют 540000 руб.

Какое количество изделий предприятие должно продать, чтобы обеспечить получение 150 тыс. руб. прибыли?

Решение:

1. Определим величину маржинального дохода (предлагается два способа):

-

Валовая выручка – (минус) переменные затраты, либо

-

Сумма постоянных затрат + прибыль: 540000 + 150000=690000 руб.

2.Определим среднюю величину маржинального дохода (цена изделия– (минус) средние переменные затраты): 2100 –1500 = 600 руб.

3.Определим количество реализуемых изделий для планируемой величины прибыли (отношение общей величины маржинального дохода к его средней величине):

690000 / 600 =1150шт.

-

Задание на определение объема реализации товара, выручки от реализации; рентабельности продаж.

ЗАДАНИЕ – АНАЛОГ№ 8

Определите размер реализуемой и валовой продукции в плановом году.

Исходные данные: В предстоящем году предприятие планирует реализовать готовой

продукции на 30 млн. руб., а также выполнить работы и услуги на сумму 15 млн. руб., изготовить полуфабрикаты на 10 млн. руб., в том числе из них в производстве будет потреблено - 5000 тыс. руб. Объем незавершенного производства на конец года планируется увеличить по сравнению с началом года на 9000 тысяч руб.

Решение:

1. Определяем объем валовой продукции

30,0 +15,0 +10,0 + 9 = 64,0 млн. руб.

2. Определяем объем реализованной продукции

30,0 + 15,0 +5,0 = 50,0 млн. руб.

ЗАДАНИЕ – АНАЛОГ № 9

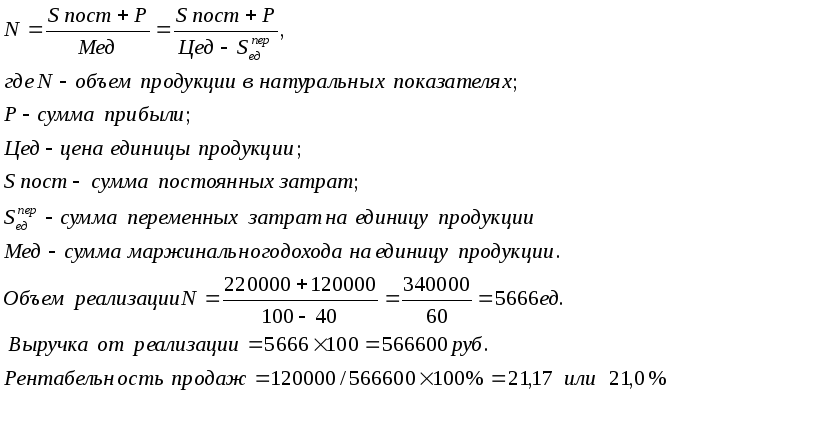

Определить: объем реализации товара, выручку от реализации; рентабельность продаж.

Исходные данные: Фирма производит продукт «А». В отчетном месяце удельные переменные затраты составили 40 руб. Затраты постоянные – 220 тыс. руб. за месяц. Цена товара 100 руб. Полученная прибыль 120 тыс. руб.

-

Задание на оценку эффективности использования оборотного капитала.

ЗАДАНИЕ – АНАЛОГ№ 10

Определите изменение коэффициента оборачиваемости активов в отчетном году.

Исходные данные: На конец отчетного финансового года внеоборотные активы предприятия равны 120000 руб., оборотные активы – 50000 руб., а краткосрочные обязательства – 60000 руб. В течение отчетного финансового года объем продаж равен 350000 руб. В базовом году объем продаж на рубль активов составил 2,9 руб./руб.

Решение

Суммарные чистые активы = внеоборотные активы +оборотные активы – краткосрочные обязательства = 120000 +50000-60000=110000 руб.

Коэффициент оборачиваемости активов = (объем продаж)/(суммарные чистые активы)= 350000/110000=3,18

Т. е. на каждый вложенный инвестором рубль приходится объем продаж 3,18 руб. в рассматриваемый отчетный период. Изменение оборачиваемости активов равно:

3,18 – 2,9=0,28 руб./руб.