УП Статистика

.pdfКаждой стадии процесса воспроизводства (стадии производства, первичного распределения доходов, вторичного распределения доходов, использования доходов на конечное потребление и накопление) соответствует специальный счет или группа счетов.

Счет представляет собой таблицу, включающую две совокупности показателей, характеризующих ресурсы и их использование. В каждом счете соблюдается равенство между объемом ресурсов и их использованием, которое как правило, достигается с помощью балансирующей статьи.

Балансирующие статьи имеют самостоятельное значение, но в то же время служат для увязки счетов в единую систему.

Составление основных счетов СНС, последовательно отражающих движение финансовых потоков и стоимости товаров и услуг через все стадии воспроизводственного цикла, завершается разработкой балансовых таблиц (балансов), характеризующих наличие национального богатства на начало и конец периода и его изменение в течение данного периода.

СНС методологически и информационно связана с другими разделами социально-экономической статистики. Методология построения СНС определяет, в частности, методологию исчисления показателей статистики фондов. В то же время данные статистики фондов используются в расчетах показателей СНС.

СНС позволяет решать следующие основные задачи:

-исчисление обобщающих статистических показателей, характеризующих результаты экономической деятельности;

-исследование динамики макроэкономических показателей;

-анализ макроэкономических пропорций.

Каждый счет, входящий в систему, представляет собой баланс, то есть равенство между объемом тех или иных ресурсов и их использованием, достигаемое путем расчета балансирующей статьи, за исключением счетов, сбалансированных по определению. Балансирующая статья каждого счета имеет самостоятельное значение в характеристике результатов изучаемых экономических процессов; она также используется для увязки каждого предыдущего счета с последующим. В совокупности балансирующие статьи счетов представляют собой систему макроэкономических показателей результатов, каждый из которых имеет самостоятельное значение в экономическом анализе. Таким образом, на основе взаимосвязанной,

140

соответствующей этапам воспроизводственного цикла системы показателей, объединенных в счета и составляемых в определенной последовательности, удается получить взаимосвязанную комплексную количественную характеристику экономических процессов и результатов функционирования экономики.

Для экономики в целом предусматривается составление всех счетов. Они образуют сводные счета и отражают, с одной стороны, отношения между экономикой страны и остальным миром, а с другой – отношения между секторами внутри экономики и взаимосвязь между различными показателями системы.

Счета представляют собой систему именно потому, что они: во-первых, взаимосвязаны между собой; во-вторых, строятся по единому методологическому

принципу; в-третьих, содержат систему взаимосвязанных показателей,

исчисленных по единым методологическим принципам.

Показатели в счете отражают операции, каждая из которых – это стоимостной поток между институциональными единицами. В соответствии со стадиями воспроизводственного цикла, в которых они осуществляются, операции могут быть производственными, распределительными, обменными, операциями потребления и сбережения.

Таким образом, в СНС отражается сквозное движение товаров

иуслуг через все стадии воспроизводственного цикла – от производства до конечного потребления и накопления. Система завершается построением балансовых таблиц, отражающих итоговое изменение национального богатства в результате труда в данном году, межотраслевого баланса производства и использования продукции

иуслуг.

15.2. Категории, определения и принципы построения СНС

В целях обеспечения однозначного понимания категорий СНС были сформулированы общие принципы решения сложных методологических вопросов, согласованные на международном уровне.

Использование стандартных определений и классификаций в СНС дает возможность получать сопоставимую информацию об экономической деятельности различных стран.

141

Производственная деятельность в СНС определяется как деятельность, выполняемая под контролем хозяйствующего субъекта, при которой осуществляются затраты труда, капитала, товаров и услуг для создания других товаров и услуг.

По концепции СНС практически все виды деятельности по созданию товаров и услуг отнесены к экономическому производству.

Товары – результаты труда, имеющие материальновещественную форму.

Услуги – результаты производственной деятельности, не принимающие материально-вещественную форму, удовлетворяющие личную и общественную потребность и имеющие как материальный, так и нематериальный характер.

Экономическая территория – географическая территория, внутри которой лица, товары и деньги могут свободно перемещаться.

К ней также относятся национальное воздушное пространство, территориальные воды и континентальный шельф в международных водах, на которые страна имеет исключительные права, и территориальные анклавы в других странах (территории, на которых располагаются посольства, консульства, военные или научные базы).

В то же время части собственной географической территории страны, используемые другими странами, не входят в ее территорию.

Центр экономического интереса на экономической территории страны имеет хозяйственная единица, если она владеет помещением или землей на этой территории, осуществляет или собирается осуществлять экономические операции в течение длительного периода времени (не менее одного года).

Резиденты – хозяйственные единицы, которые имеют центр экономического интереса на территории страны.

Резидентами страны считаются находящиеся на ее экономической территории длительное время и компании, и банки и не являющиеся самостоятельными юридическими лицами филиалы и представительства резидентов. Ни сотрудники посольств (кроме персонала из местного населения, работающего по найму), ни студенты, ни военнослужащие, обслуживающие военные базы на территории данной страны, ни лица, проходящие курс лечения, не зависимо от срока пребывания на экономической территории данной страны, не являются резидентами.

142

Внутренняя (национальная) экономика охватывает деятельность резидентов как на экономической территории данной страны, так и за ее пределами.

Поток характеризует влияние экономических процессов за определенный период (например, производство товаров и услуг, выплата заработной платы).

Запасы характеризуют состояние объекта на конкретную дату (наличие основных фондов на начало года).

Потоки вызывают изменение в запасах. Между показателями потоков и запасов существует следующая взаимосвязь:

-величина запаса на конец периода равна величине запаса на начало периода «+/−»поток.

Экономическая операция – экономический поток, представляющий собой взаимодействие двух институциональных единиц, осуществляемое по взаимному соглашению.

Большинство операций предполагает наличие встречных потоков между участниками, то есть одна сторона представляет другой стороне товар, услугу, труд или актив, а взамен получает компенсацию.

Трансферты – операции без компенсации, то есть без встречного потока товаров, услуг.

Основные принципы и правила отражения экономических операций в СНС:

-бухгалтерский принцип двойной записи каждой операции: первый раз в разделе «Использование» предыдущего счета и второй раз в разделе «Расчеты» последующего счета;

-учет операций осуществляется по начисленным, а не по фактически полученным суммам.

ВСНС для оценки результатов экономических операций используются следующие цены:

-товары и услуги, использованные на цели конечного и промежуточного потребления и на цели накопления, оценивают в рыночных ценах конечного потребителя, включающих все налоги на продукты, торговые и транспортные наценки.

Выпуск товаров и услуг оценивается в ценах производителя или основных ценах. Цены производителя в отличие от рыночных цен конечного потребителя не включают торгово-транспортных наценок и НДС.

143

Основные цены не включают никаких налогов на продукты, но учитывают субсидии на продукты.

Между данными категориями цен существует следующая взаимосвязь:

-цена конечного потребителя – НДС – налоги на импорт – торгово-транспортная наценка = цена производителя;

-цена производителя – налоги на продукты, включенные в цену производителя (за исключением налогов на импорт) + субсидии на продукты = основная цена.

15.3. Группировки и классификации в СНС

В СНС используется ряд классификаций.

I тип классификации – группировки хозяйственных единиц по отраслям. Она применяется для изучения процессов производства. В нашей стране разработан Общероссийский классификатор видов экономической деятельности, продуктов и услуг (ОКДП). В данной группировке единицей классификации является заведение. Отрасль

– совокупность заведений с однородным производством. Заведение, предприятие или его часть заняты преимущественно одним видом производством деятельности, по которому имеется статистическая информация о затратах и выпуске продукции.

II тип классификации – группировка единиц по институциональным секторам. Она осуществляется с целью исследования потоков доходов и расходов, финансовых активов и пассивов. Единица классификации – институциональная единица, представляющая собой хозяйствующую единицу, которая ведет полный набор бухгалтерских счетов, может самостоятельно принимать решение и распоряжаться своими материальными и финансовыми ресурсами. Исключение составляют домашние хозяйства. Они не ведут счетов, но могут распоряжаться своими ресурсами, от своего имени владеть активами и принимать обязательства.

Институциональные единицы в СНС группируются по следующим секторам.

1.«Нефинансовые предприятия»;

2.«Фондовые учреждения»;

3.«Государственные учреждения»;

4.«Некоммерческие организации, обслуживающие домашние хозяйства»;

144

5.«Домашние хозяйства»;

6.«Остальной мир».

1.Сектор «Нефинансовые предприятия» охватывает институциональные единицы, основной функцией которых является производство товаров и нефинансовых услуг для продажи по ценам, позволяющим получить прибыль.

2.Сектор «Фондовые учреждения» представлен институциональными единицами, занятыми фондовыми операциями и операциями по страхованию на коммерческой основе, независимо от форм собственности.

Под фондовыми операциями на коммерческой основе подразумевается деятельность коммерческих кредитных учреждений, осуществляющих преимущественно фондовое посредничество и вспомогательную фондовую деятельность.

3.Сектор «Государственные учреждения» включает институциональные единицы, занятые предоставлением нерыночных услуг, предназначенных для индивидуального и коллективного потребления и перераспределением национального дохода и национального богатства.

4.Сектор «Некоммерческие организации, обслуживающие домашние хозяйства» включает институциональные единицы, которые:

а) предоставляют индивидуальные услуги домашним хозяйствам в области здравоохранения, образования, культуры, искусства, религии, отдыха, развлечений;

б) обеспечивают коллективные потребности домашних хозяйств.

Эти организации не финансируются государством. Ресурсы данного сектора складываются из взносов, пожертвований и дохода от собственности.

5.В секторе «Домашние хозяйства» институциональной единицей является домашнее хозяйство, физические лица или группы лиц, являющиеся резидентами данной страны, живущие вместе и имеющие общий бюджет.

6.Сектор «Остальной мир» состоит из зарубежных единиц (резидентов других стран), которые заняты операциями с отечественными институциональными единицами (резидентами данной страны).

145

III тип группировки – классификация экономических операций. Экономические операции подразделяются на группы:

-операции с товарами и услугами относятся к процессу производства, обмена и использования товаров и услуг в отраслях и секторах экономики. Они включают операции с товарами и услугами, произведенными в данном периоде, и с произведенными ранее товарами;

-операции с доходами – это операции, которые осуществляются для распределения и перераспределения добавленной стоимости отечественных хозяйственных единиц и зарубежных производителей и для перераспределения доходов;

-операции с фондовыми инструментами представляют собой приобретение фондовых активов и принятие фондовых обязательств институциональными единицами в различных секторах экономики.

15.4. Методы расчета валового внутреннего продукта (ВВП)

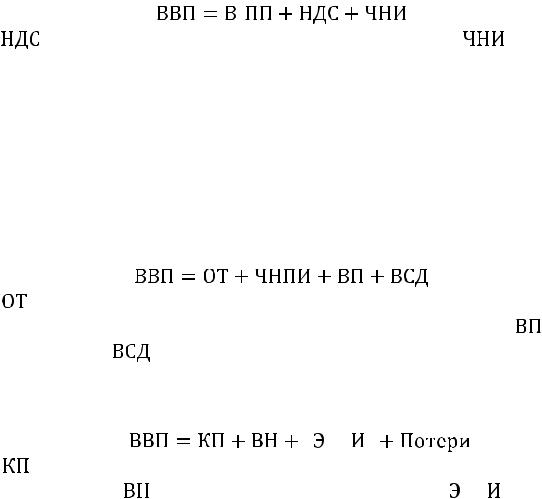

Валовой внутренний продукт является основным макроэкономическим показателем результатов функционирования экономики в статистике большинства стран, а также международных организаций (ООН, МВФ и др.). Это один из основных показателей системы национальных счетов, который характеризует конечный результат производственной деятельности экономических единиц – резидентов.

1. Определение ВВП производственным методом Если выпуск товаров и оказание услуг выражены в основных

ценах, то  исчисляется следующим образом:

исчисляется следующим образом:

, |

(15.1) |

где  – выпуск товаров и услуг в экономике в целом;

– выпуск товаров и услуг в экономике в целом;  – промежуточное потребление по экономике в целом, включая косвенно измеряемые услуги финансового посредничества;

– промежуточное потребление по экономике в целом, включая косвенно измеряемые услуги финансового посредничества;  – сумма всех налогов на продукты и импорт;

– сумма всех налогов на продукты и импорт;  – сумма всех субсидий на продукты и импорт;

– сумма всех субсидий на продукты и импорт;  – валовая добавленная стоимость,

– валовая добавленная стоимость,  – чистые налоги на продукты и импорт.

– чистые налоги на продукты и импорт.

146

Если оценка выпуска товаров и услуг по экономике в целом получена в ценах производителя, то  рассчитывается следующим образом:

рассчитывается следующим образом:

|

- |

, |

(15.2) |

где |

– сумма налога на добавленную стоимость; |

– чистые |

|

налоги на импорт.

2. Определение ВВП распределительным методом (по полученным доходам)

ВВП при данном методе представляет собой сумму всех доходов предприятий, учреждений, организаций и населения (оплата труда работников, налоги, прибыль) и потребления основного капитала. Таким образом, ВВП на стадии формирования доходов определяют как сумму следующих элементов:

|

|

|

|

|

|

|

(15.3) |

где |

– сумма, выплаченной производителями-резидентами, опла- |

||||||

ты труда наемных работников-резидентов и нерезидентов; |

– ва- |

||||||

ловая прибыль; |

– валовые смешанные доходы. |

|

|||||

|

3. ВВП методом конечного использования (по направлениям |

||||||

использования) |

|

|

|

|

|

|

|

|

|

|

|

, |

|

(15.4) |

|

|

|

|

|||||

где |

– сумма конечного потребления товаров и услуг предприя- |

||||||

тия и населения; |

– сумма валового накопления; |

|

|

– сальдо |

|||

|

|||||||

экспорта и импорта товаров и услуг. |

|

||||||

|

Национальное |

богатство – совокупность накопленных благ, |

|||||

произведенных в предыдущие периоды, земли и других не произведенных материальных активов, а также нематериальных (произведенных и не произведенных) и финансовых активов. То есть совокупность ресурсов страны (экономических активов, составляющих необходимые условия производства товаров, оказания услуг, обеспечения жизни людей).

Валовой внутренний продукт – рыночная стоимость всех произведенных товаров и услуг, произведенных резидентами за тот или иной период для конечного использования в рыночных ценах.

ВВП может быть исчислен на каждой стадии воспроизведенного процесса соответствующим методом. Так, производство товаров и услуг исчисляется производственным методом; распределение

147

– распределительным методом; конечное использование – методом конечного использования.

15.5. Макроэкономические показатели и методы их определения

Кроме ВВП в статистике экономически развитых стран используют и другие макроэкономические показатели на «валовой» и «чистой» основе:

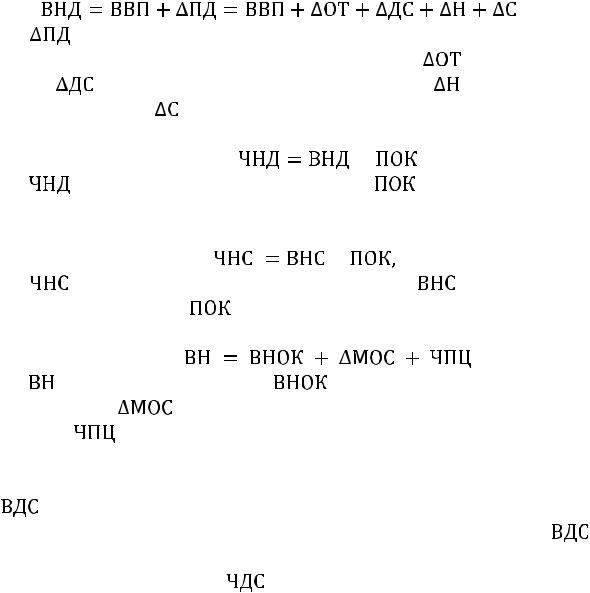

Валовой национальный доход (ВНД) – это сумма первичных доходов, полученных резидентами данной страны в связи с их прямым или косвенным участием в производстве ВВП своей и других стран.

|

|

|

|

|

|

|

|

|

|

, |

(15.5) |

где |

|

– сальдо первичных доходов, полученных резидентами от |

|||||||||

нерезидентов и выплаченных нерезидентами; |

|

– сальдо оплаты |

|||||||||

труда; |

|

– сальдо доходов от собственности; |

– сальдо налогов |

||||||||

на производство; |

|

– сальдо субсидий на производство. |

|

||||||||

|

|

|

|

|

|

|

|

|

, |

|

(15.6) |

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

где |

|

– чистый национальный доход; |

– потребление основ- |

||||||||

ного капитала. |

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

(15.7) |

|

|

|

|

|

|

|

|

|

|

|

|

где |

|

– чистое национальное сбережение; |

|

– валовое нацио- |

|||||||

нальное сбережение; |

– потребление основного капитала. |

|

|||||||||

|

|

|

|

|

|

|

|

|

|

, |

(15.8) |

где |

– валовое накопление; |

– валовое накопление основно- |

|||||||||

го капитала; |

– изменение запасов материальных оборотных |

||||||||||

средств; |

– чистое потребление ценностей. |

|

|

||||||||

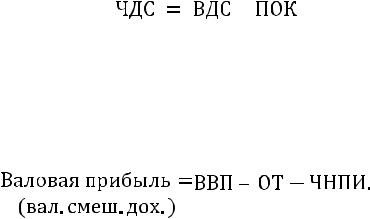

Разность между выпуском товаров и услуг и промежуточным потреблением представляет собой валовую добавленную стоимость

( |

). |

|

|

Разность между валовой добавленной стоимостью ( |

) и |

стоимостью потребления основного капитала составляет чистую

добавленную стоимость ( |

): |

|

148 |

– |

. |

(15.9) |

Часть  , которая остается у производителя после вычета расходов, связанных с оплатой труда наемных работников, и чистых налогов на производство и импорт, образует валовую прибыль (

, которая остается у производителя после вычета расходов, связанных с оплатой труда наемных работников, и чистых налогов на производство и импорт, образует валовую прибыль ( ) институциональной единицы, отрасли, сектора экономики:

) институциональной единицы, отрасли, сектора экономики:

(15.10)

В табл. 15.1 сведены балансирующие статьи текущих счетов.

Таблица 15.1

Таблица счетов и балансирующих статей

Счет текущих операций |

|

Балансирующая статья |

|

||

|

Валовой внутренний продукт (ВВП) |

||||

|

(для национальной экономики) и ва- |

||||

Счет производства |

ловая добавленная стоимость (ВДС) |

||||

|

(для секторов национальной экономи- |

||||

|

ки) |

|

|

|

|

|

Валовая прибыль (ВП) (для нацио- |

||||

Счет образования доходов |

нальной экономики) |

и валовые сме- |

|||

шанные доходы (ВСД) (для секторов |

|||||

|

|||||

|

национальной экономики) |

|

|||

|

Валовой национальной доход (ВНД) |

||||

Счет распределения первичных |

(для |

национальной |

экономики) и |

||

сальдо |

первичных |

доходов |

(СПД) |

||

доходов |

|||||

(для секторов национальной экономи- |

|||||

|

|||||

|

ки) |

|

|

|

|

|

Валовой нац. располагаемый доход |

||||

Счет вторичного распределения |

(ВНРД) (для национальной экономи- |

||||

ки) и |

валовой располагаемый |

доход |

|||

доходов |

|||||

(ВРД) (для секторов национальной |

|||||

|

|||||

|

экономики) |

|

|

||

|

Валовое сбережение (ВНС) (для |

||||

Счет использования доходов |

национальной экономики и для секто- |

||||

|

ров национальной экономики) |

|

|||

149