3. Дайте определение понятия убыточности страховой суммы.

Убыточность страховой суммы - экономический показатель деятельности страховщика, характеризующий соотношение между выплатами страхового возмещения и страховой суммой. Убыточность страховой суммы показывает вероятность ущерба и используется для контроля за изменениями риска.

4. Охарактеризуйте показатели ликвидности страховщика: коэффициент срочной, критической, комплексной (общей) ликвидности.

Коэффициент быстрой ликвидности, или коэффициент «критической оценки», показывает, насколько ликвидные средства страховой покрывают его краткосрочную задолженность.

Коэффициент общей ликвидности характеризует способность страховой организации выполнять краткосрочные обязательства за счет всех текущих активов. Классически коэффициент общей ликвидности рассчитывается как отношение оборотных активов (текущих активов) и краткосрочных пассивов (текущих пассивов) организации.

Коэффициент срочной (промежуточной) ликвидности характеризует способность предприятия выполнять краткосрочные обязательства за счет более ликвидной части текущих активов.

5. Охарактеризуйте коэффициент Коньшина.

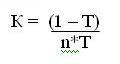

Финансовая устойчивость страховых операций характеризуется дефицитом средств или превышением доходов над расходами страховщика в целом по страховому фонду. Степень вероятности дефицита средств определяется коэффициентом В. С. Коньшина:

где К - коэффициент В. С. Коньшина;

n - число застрахованных объектов, ед.;

Т - средняя тарифная ставка по всему страховому портфелю, руб.

Чем меньше коэффициент К, тем выше финансовая устойчивость страховщика. На величину показателя К, как видно из формулы, не влияет размер страховой суммы застрахованных объектов. Он полностью определяется размером тарифной ставки и числом застрахованных объектов (величиной страхового портфеля).

6. Охарактеризуйте коэффициент финансовой устойчивости страхового фонда.

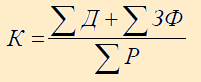

Финансовая устойчивость страховщика достаточно сильно зависит от объемов перестрахования, для оценки финансовой устойчивости используют коэффициент финансовой устойчивости страхового фонда:

где

ΣД - сумма доходов за тарифный период;

ΣЗФ - сумма средств в запасных фондах;

ΣР - сумма расходов за тарифный период.

где

ΣД - сумма доходов за тарифный период;

ΣЗФ - сумма средств в запасных фондах;

ΣР - сумма расходов за тарифный период.

Финансовая устойчивость страховых операций будет тем выше, чем больше будет коэффициент устойчивости страхового фонда.

7. Перечислите факторы роста рентабельности страховых операций страховщика.

страховой премии, полученной по договорам, заключенным в текущем году;

страховой премии, заработанной по договорам, заключенным в предыдущие годы;

страховых выплат, произведенных по договорам, заключенным в текущем году;

страховых выплат, произведенных в текущем году по договорам, заключенным в предыдущие годы.

8. Назовите нормативный документ, в соответствии с которым осуществляется инвестиционная деятельность страховщика.

Лицензия, свидетельство, закон об организации страховой деятельности РФ от 31.12.97гг. Постановление Правительства РФ от 22 ноября 2011 г. № 964 “О порядке осуществления деятельности по страхованию экспортных кредитов и инвестиций от предпринимательских и политических рисков”

Инвестиционная деятельность страховщика , как и любого другого инвестора, регулируется Федеральным законом от 25 февраля 1999 г. № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений». Из-за специфики страховой деятельности помимо норм закона размещение страховщиками временно свободных средств регулируется также поло-жениями Закона РФ «Об организации страхового дела в Российской Федерации» и Правилами размещения страховщиками страховых резервов (утвержденными приказом Минфина России от 8 августа 2005 г. № 100н)

9. Перечислите активы, в которые страховщики имеют право размещать средства своих страховых резервов.

1) федеральные государственные ценные бумаги и ценные бумаги, обязательства по которым гарантированы Российской Федерацией;

2) государственные ценные бумаги субъектов Российской Федерации;

3) муниципальные ценные бумаги;

4) иные ценные бумаги, выпущенные (выданные, эмитированные) резидентами Российской Федерации;

5) денежные средства на счетах и банковские вклады (депозиты), в том числе удостоверенные депозитными сертификатами, а также на обезличенных металлических счетах, в банках, являющихся резидентами Российской Федерации;

6) сертификаты долевого участия в общих фондах банковского управления, доверительное управление в которых осуществляется доверительными управляющими, являющимися резидентами Российской Федерации;

7) недвижимое имущество, расположенное на территории Российской Федерации;

8) доля в страховых резервах перестраховщиков, являющихся резидентами Российской Федерации;

9) депо премий по рискам, принятым в перестрахование, у перестрахователей - резидентов Российской Федерации,

10) дебиторская задолженность страхователей, перестраховщиков, перестрахователей, страховщиков и страховых агентов, являющихся резидентами Российской Федерации;

11) денежная наличность в рублях;

12) находящиеся на территории Российской Федерации слитки золота, серебра, платины и палладия, а также памятные монеты Российской Федерации из драгоценных металлов;

13) займы, выданные страхователям по договорам страхования жизни - физическим лицам, являющимся резидентами Российской Федерации;

14) активы , переданные в доверительное управление доверительным управляющим, являющимся резидентами Российской Федерации.