Практическая работа №1

.docxПрактическая работа №1

Финансы страховой организации

Вопросы:

1. Дайте понятие финансов страховой компании

2. Перечислите и прокомментируйте принципы организации финансов страховой компании

3. Понятие доходов расходов финансовых результатов страховщика

4.Охарактеризуйте процесс оборота денежных средств страховой компании

5. Назовите состав и структуру собственных средств страховщика

6. Назовите законодательное требование к уставному капиталу страховщика

7. Дайте определение привлеченного капитала

8. Финансовый потенциал страховщика

Ответы:

№ 1. Дайте понятие финансов страховой компании

Финансы страховой организации — система денежных отношений, возникающих в процессе формирования фондов денежных средств, их распределения и использования, обеспечивающих ее деятельность по оказанию страховой защиты, иных видов деятельности, а также финансированию затрат по организации страхового дела.

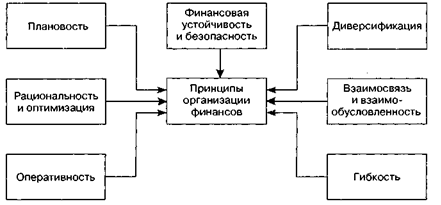

№ 2. Перечислите и прокомментируйте принципы организации финансов страховой компании

Финансы любого хозяйствующего субъекта реализуются в рамках определенных организационных принципов, свойственных именно этой правовой форме и именно этой отрасли предпринимательской деятельности. Учитывая специфические стороны страхового бизнеса и опираясь на основы современной финансовой теории можно выделить следующие принципы организации финансов страховой организации:

Принципы

организации финансов страховой компании

Принципы

организации финансов страховой компании

Реализация принципа плановости достигается путем текущего и стратегического финансового планирования в страховой организации. Принцип присущ страховой деятельности, так как расчеты страховых тарифов (формирование цены на страховую услугу) или актуарные расчеты представляют собой планирование расходов, убыточности и прибыльности страховой организации.

Диверсификация в финансовой деятельности — это, во-первых, распределение финансового риска, что в полной мере осуществляется при планировании и формировании инвестиционного портфеля страховой организации; во вторых, формирование устойчивого страхового портфеля основано на диверсификации технического риска страховщика.

Соблюдение принципа финансовой устойчивости и безопасности особенно актуально. Государство предъявляет повышенные требования к обеспечению финансовой устойчивости страховых организаций. Требование безопасности выполняется страховой организацией при реализации инвестиционной политики.

Принцип рациональности должен быть учтен при планировании и осуществлении различных расходов, осуществляемых страховыми организациями. Принцип оптимизации предполагает применение различных экономико-математических методов в управлении финансовыми ресурсами страхового предприятия.

Взаимосвязь и взаимообусловленность выполняется при воздействии па любую составляющую совокупных финансовых ресурсов страховой организации. Основные финансовые показатели страховой организации представляют собой единую систему, изменения в каком-либо отдельном составном элементе вызывает адекватные изменения в других.

Оперативность финансовой деятельности предполагает в случае негативной ситуации своевременность корректировки финансовой политики организации, принятия конструктивных решений и осуществления соответствующих действий с целью ликвидации угрожающего положения.

Гибкость организации финансов страховщика означает маневренность в управлении ресурсами страховой организации, проведение гибкой политики, подвижность статей доходов и расходов, состава и структуры инвестиций, тарифов и т.д.

№ 3. Понятие доходов расходов финансовых результатов страховщика

Понятие дохода рассматривается в широком смысле. Доходом страховщика называется совокупная сумма денежных поступлений на его счета в результате осуществления им страховой и иной не запрещенной законодательством деятельности. Доход от страховой деятельности определяется как сумма поступлений страховых взносов (платежей, премий) по договорам страхования, сострахования и перестрахования за вычетом страховых резервов и страховых взносов по договорам, переданным в перестрахование.

Учет доходов от страховой деятельности производится отдельно по страхованию жизни и по видам страхования иным, чем страхование жизни (*'0тчет о прибылях и убытках", форма № 2).

Страховой платеж как основной источник доходов страховщика определяется на основе страхового тарифа и страховой суммы.

Если страховая сумма не зависит от конъюнктуры рынка, то его влияние на формирование страхового тарифа очевидно. Экономической основой тарифа является себестоимость страховой услуги, которая отражает объективную потребность в средствах на формирование страхового фонда и на ведение дела.

Расходы страховой организации

В ходе своей деятельности страховщик несет определенные расходы, связанные с предоставлением страховой защиты, инвестиционной и финансовой деятельностью, с организацией и управлением компанией и иной деятельностью. Особенности определения расходов страховой организации отражены в ст.294 Налогового кодекса РФ.Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением вкладов по решению участников (собственников имущества).

№ 4. Охарактеризуйте процесс оборота денежных средств страховой компании

Денежный оборот страховой организации состоит из двух основных элементов: оборот средств, предназначенных для обеспечения страховой защиты, и связанный с формированием и использованием страховых резервов; и оборот средств, связанный с организацией страхового дела и обеспечивающий деятельность страховой организации на страховом рынке.

В целях обеспечения движения потоков денежных средств страховая компания формирует такие виды фондов и резервов, как страховые резервы; уставный капитал; добавочный капитал; амортизационный фонд; фонд оплаты труда; резервный фонд; фонды специального назначения; резервы предстоящих платежей и расходов.

Деятельность любой организации носит циклический характер, в пределах которого осуществляется привлечение необходимых ресурсов, использование их в производственном процессе, реализация произведенного продукта, услуг и получение финансовых результатов. Формирование финансового результата — конечный этап кругооборота средств страховой организации.

№ 5. Назовите состав и структуру собственных средств страховщика

Собственный капитал (собственные средства) страховой компании состоит из оплаченного уставного капитала, резервного фонда, сформированного за счет прибыли, и нераспределенной прибыли. Кроме того, к собственным средствам могут быть отнесены сформированные за счет чистой прибыли страховщика фонд потребления и фонд накопления. Характерным для собственных средств является то, что они свободны от каких-либо внешних обязательств.

Собственные средства страховой компании формируются из двух источников: за счет взносов учредителей и за счет получаемой прибыли.

В целях обеспечения финансовой устойчивости страховщика, как в России, так и за рубежом, законодательно устанавливается требование к минимальному уровню уставного капитала. На первых этапах развития рынка страхования в России требования к минимальному размеру уставного капитала страховых компаний были занижены, что привело к созданию большого количества мелких страховых компаний. В соответствии с принятым 31 декабря 1997 года законом "Об организации страхового дела в Российской Федерации" минимальный размер оплаченного уставного капитала, сформированного за счет денежных средств, на день подачи юридическим лицом документов для получения лицензии на осуществление страховой деятельности должен быть не менее 25 тысяч минимальных размеров оплаты труда - при проведении видов страхования, иных, чем страхование жизни, не менее 35 тысяч минимальных размеров оплаты труда - при проведении страхования жизни и иных видов страхования. Для перестраховочных компаний, занимающихся исключительно данным видом деятельности минимальный размер оплаченного уставного капитала должен быть не менее 50 тысяч минимальных размеров оплаты труда. Все действующие на территории Российской Федерации страховщики обязаны до 1 января 1999 года довести размеры своих уставных капиталов до указанных значений.

Во всех случаях максимальная ответственность по отдельному риску в договоре страхования не может превышать 10% собственных средств страховщика.

Одним из главных критериев оценки финансовой устойчивости страховщиков является соответствие размеров их собственных капиталов объему принятых обязательств. Согласно ст. 27 Закона РФ "Об организации страхового дела в Российской Федерации" страховщики обязаны соблюдать нормативное соотношение между активами и принятыми страховыми обязательствами, представляющее собой их разность или свободные активы страховщика.

№ 6. . Назовите законодательное требование к уставному капиталу страховщика

Страховщики (за исключением обществ взаимного страхования) должны обладать полностью оплаченным уставным капиталом, размер которого должен быть не ниже установленного настоящим Законом минимального размера уставного капитала.

Минимальный размер уставного капитала страховщика, осуществляющего исключительно медицинское страхование, устанавливается в сумме 60 миллионов рублей. Минимальный размер уставного капитала иного страховщика определяется на основе базового размера его уставного капитала, равного 120 миллионам рублей, и следующих коэффициентов:

1 - для осуществления страхования объектов, предусмотренных подпунктом 2 пункта 1 статьи 4 настоящего Закона;

1 - для осуществления страхования объектов, предусмотренных подпунктом 2 пункта 1 и (или) пунктом 2 статьи 4 настоящего Закона;

2 - для осуществления страхования объектов, предусмотренных подпунктом 1 пункта 1 статьи 4 настоящего Закона;

2 - для осуществления страхования объектов, предусмотренных подпунктами 1 и 2 пункта 1 статьи 4 настоящего Закона;

4 - для осуществления перестрахования, а также страхования в сочетании с перестрахованием.

Изменение минимального размера уставного капитала страховщика допускается только федеральным законом не чаще одного раза в два года при обязательном установлении переходного периода.

Внесение в уставный капитал заемных средств и находящегося в залоге имущества не допускается.

Информация об изменениях:

Федеральным законом от 30 ноября 2011 г. N 362-ФЗ в пункт 3.1 статьи 25 настоящего Закона внесены изменения

3.1. Перечень документов, подтверждающих выполнение установленных настоящим Законом требований к уставному капиталу страховщика, устанавливается органом страхового надзора.

Информация об изменениях:

Федеральным законом от 23 июля 2013 г. N 234-ФЗ пункт 4 статьи 25 настоящего Закона изложен в новой редакции, вступающей в силу по истечении ста восьмидесяти дней после дня официального опубликования названного Федерального закона

4. Страховщики обязаны соблюдать установленные настоящим Законом и нормативными правовыми актами органа страхового регулирования требования финансовой устойчивости в части формирования страховых резервов, состава и структуры активов, принимаемых для покрытия страховых резервов, квот на перестрахование, нормативного соотношения собственных средств страховщика и принятых обязательств, состава и структуры активов, принимаемых для покрытия собственных средств страховщика, а также выдачи банковских гарантий.

Информация об изменениях:

Федеральным законом от 23 июля 2013 г. N 234-ФЗ статья 25 настоящего Закона дополнена пунктом 4.1, вступающим в силу по истечении ста восьмидесяти дней после дня официального опубликования названного Федерального закона

Федеральным законом от 23 июля 2013 г. N 234-ФЗ статья 25 настоящего Закона дополнена пунктом 4.2, вступающим в силу по истечении ста восьмидесяти дней после дня официального опубликования названного Федерального закона

Федеральным законом от 23 июля 2013 г. N 234-ФЗ статья 25 настоящего Закона дополнена пунктом 4.3, вступающим в силу по истечении ста восьмидесяти дней после дня официального опубликования названного Федерального закона

№ 7. Дайте определение привлеченного капитала

Привлеченный капитал - это кредиты, займы и кредиторская задолженность, т.е. обязательства перед физическими и юридическими лицами.

№ 8. . Финансовый потенциал страховщика

Финансовый потенциал страховой организации складывается из собственного и привлеченного капитала. Привлеченная часть капитала в значительной степени преобладает над собственной, что обусловлено отраслевой спецификой. Деятельность страховой организации основана па создании денежных фондов на базе средств страхователей, поступивших в форме страховых премий. Эти средства лишь временно, на период действия договоров страхования, находятся в распоряжении страховой организации, после чего используются на страховые выплаты, преобразуются в доходную базу (при условии безубыточного прохождения договоров) либо возвращаются страхователем в части, предусмотренной условиями договора. Возможность преобразования этих средств через некоторое время в доход страховщика обосновывает корректность определения «привлеченные средства», или «привлеченный капитал». Они временно могут быть использованы страховщиком, и только в качестве инвестиционного источника. В состав привлеченного капитала страховщика входят элементы, которые с полной уверенностью можно назвать заемным капиталом: кредиторская задолженность (например, по оплате труда), и собственно заемный капитал — банковский кредит, занимающий в схеме чисто условное место. Страховые организации иногда прибегают к услугам банка в случае необходимости для выплаты заработной платы и т.п., но крайне редко, поэтому кредит — не столь значимый элемент привлеченного капитала.