Тема 2: Финансовые рычаги и инструменты управления организацией

Вопросы темы

Доходность капитала и ее детерминанты.

Ключевые финансовые показатели.

Финансовые рычаги управления и анализ деятельности.

1. Доходность капитала и ее детерминанты

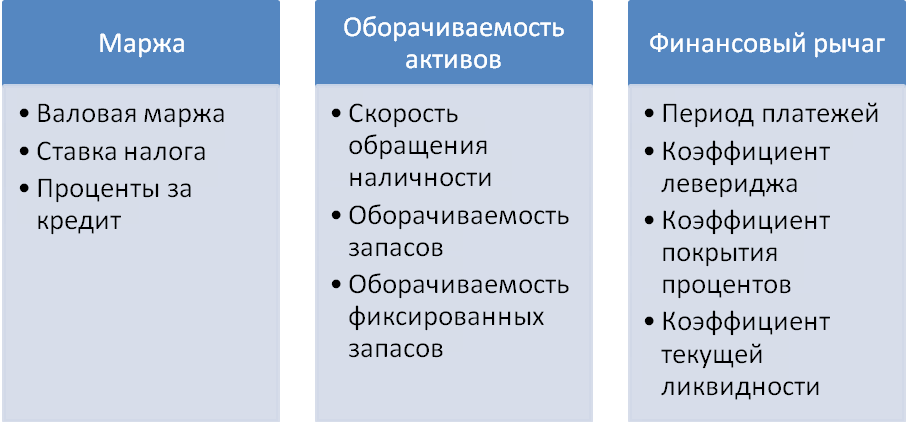

Доходность капитала — это произведение трех коэффициентов: маржи, оборачиваемости и собственного капитала (рис. 2.1).

Доходность капитала

Рисунок 2.1- Финансовые рычаги управления

доходностью капитала организации

У многих компаний при одинаковой доходности могут резко отличаться маржа, оборачиваемость активов и финансовый леверидж.

У финансовых менеджеров компании есть три рычага, с помощью которых они могут воздействовать на доходность: первый рычаг — это доходы от каждого рубля продаж, или маржа, второй — продажи от каждого рубля использованных активов, или оборачиваемость активов, и третий — величина заемного капитала, использованного для финансирования активов, или финансовый леверидж. Рост каждого из этих трех коэффициентов приводит к росту доходности капитала компании.

Рычаги финансового управления тесно связаны с аналитическими финансовыми документами. Маржа — обобщенный оценочный показатель отчета о прибылях и убытках, а точнее, всей производственной деятельности, тогда как оборачиваемость активов и финансовый леверидж обобщенно характеризуют левую и правую сторону баланса.

Доходность капитала определяется альтернативной ценой капитала на финансовых рынках и задается извне. Достичь заданной доходности можно за счет различных комбинаций маржи, оборачиваемости активов и финансового левериджа.

Доходность капитала у многих компаний почти одинакова, а маржа прибыли, оборачиваемость активов и финансовый леверидж различаются в следствии конкуренции.

Достижение необычайно высокой доходности капитала одной компанией служит своего рода магнитом, притягивающим конкурентов, стремящихся воспроизвести подобные результаты. И с течением времени возникающая в результате обострившаяся конкуренция сводит доходность капитала преуспевающей компании, вниз до средней величины. Напротив, необычайно низкая доходность капитала приводит некоторые компании к банкротству, это отпугивает потенциальных конкурентов, так что с течением времени доходность преуспевших фирм повышается до среднего значения.

Маржа измеряет долю каждого рубля продаж, формирующую прибыль. Маржа важна для финансовых и операционных менеджеров, она отражает стратегию цены и качество контроля за издержками.

Маржа и оборачиваемость активов находятся в обратно пропорциональной зависимости. Компании с высокой маржей обычно отличаются низкой оборачиваемостью активов, и наоборот. Это не случайно. В отраслях обрабатывающей промышленности компании с высокими трудозатратами или уникальными технологиями имеют высокую маржу прибыли. Однако у них значительные активы, и потому у них низкая оборачиваемость активов. Бакалейные лавки, которые мало что добавляют к стоимости товара, имеют очень низкую маржу, но высокую оборачиваемость активов.

На другом полюсе — ювелирные магазины, которые хранят дорогостоящие запасы и тратят огромные средства на оформление витрин и рекламу, отличаются низкой оборачиваемостью активов, но гораздо более высокой маржой. Нельзя сказать, что лучше высокая маржа или низкая маржа. Все зависит от взаимодействия маржи и оборачиваемости активов.

Оборачиваемость активов - второй рычаг, с помощью которого можно влиять на доходность капитала компании. Оборачиваемость активов равная 1,0 означает, что компания генерирует 1,0 рубль продаж на каждый рубль, инвестируемый в активы. Данное соотношение является мерилом капиталоемкости, причем низкая оборачиваемость активов характеризует капиталоемкий бизнес, а высокая оборачиваемость — ровно наоборот.

Характер продукции, которую производит компания, и ее конкурентоспособная стратегия являются важнейшими условиями оборачиваемости активов.

Особенно важен контроль за текущими активами. Дело в том, что текущие активы, особенно дебиторская задолженность и запасы, имеют ряд уникальных свойств, которые необходимо учитывать в управлении.

Первое. Если продажи неожиданно падают, клиенты задерживают платежи, срывается доставка важных комплектующих запчастей — инвестиции компании в текущие активы могут очень быстро вырасти.

Второе. Текущие активы могут оказаться источником денежных средств в периоды спада. По мере снижения продаж, инвестиции компании в дебиторскую задолженность и запасы должны снижаться, денежные средства могут использоваться в других сферах.

Поскольку управление текущими активами столь значимо, полезно уметь анализировать каждый элемент текущих активов. Это порождает то, что получило название коэффициенты контроля. Хотя форма, в которой выражается каждое соотношение, может варьироваться, любой коэффициент контроля просто представляет собой оборачиваемость активов для конкретного типа активов. В каждом случае инвестиции компании в актив сопоставляются с чистыми продажами.

Финансовый леверидж - третий рычаг, с помощью которого менеджмент воздействует на доходность капитала компании. Компания повышает финансовый леверидж, когда увеличивает долю заемного капитала. Грамотное использование финансового левериджа означает поиск разумного баланса между преимуществами и недостатками заемного финансирования.

Доходность активов и финансовый леверидж находятся друг с другом в обратной зависимости. Компании с низкой доходностью обычно больше берут взаймы, и наоборот. Надежные, стабильные, ликвидные инвестиции, как правило, сопровождаются низкой доходностью и высоким финансовым левериджем.

Уровень доходности капитала определяется природой компании, ее стратегией и методами ее конкурентной борьбы.

Среди специалистов принято считать, что у доходности три болезни: время, риск, стоимость. Следует понимать, что высокая доходность капитала всегда лучше, чем низкая.

Время. В делах нужно уметь жертвовать текущими интересами в пользу будущих. Если считать доходность капитала компании сразу же после освоения нового товара, она будет низкой – но это лишь результат инновационной деятельности компании. Доходность капитала — показатель учетный, включает доходы всего лишь за один год, и потому зачастую не в состоянии воплотить в себе долгосрочные решения.

Риск. Если компания нацелена на высокую доходность, ее деятельности присущи высокие риски. Если компания нацелена на стабильное, поступательное развитие - придется отказаться от высокой доходности.

Стоимость. Доходность капитала измеряет доход на единицу инвестиций акционеров. При расчете этого показателя используется балансовая стоимость капитала компании, а не его рыночная стоимость.

Поскольку существует разница между рыночной стоимостью капитала компании и ее балансовой стоимостью, высокая доходность собственного капитала не тождественна высокой доходности инвестиций в оценке акционеров.

Цена акций компании очень чувствительна и гибко реагирует на настроения инвесторов. Акция дает ее владельцу право на часть будущих и на часть текущих доходов. Естественно, чем выше оптимизм инвестора по поводу будущих доходов, тем больше он готов заплатить за акции. Время обесценивает EPS как оценочный показатель.

Если перевернуть EPS — получаем соотношение цены и доходности - Р/Е (price per earnings).

Соотношение цены и доходности акции измеряет величину денежных средств, которую инвесторы готовы оплатить за один доллар текущих доходов. Этот показатель облегчает сравнение компаний с различным доходом. Цена акций и соотношение Р/Е, повышаются по мере того, как улучшаются перспективы будущего роста компании. Риск оказывает обратное воздействие. Высокая степень неопределенности относительно будущих перспектив доходов компании снижает это соотношении.

2. Ключевые финансовые показатели

Главное предназначение финансовых показателей - это экспертная оценка и профессиональная диагностика финансового состояния, теория и практика финансового менеджмента предлагает оптимальный набор коэффициентов - 26 показателей.

Для эффективного использования финансовых показателей в практике анализа и оценки необходимо их классифицировать.

Коэффициенты доходности

Рассмотрим более подробно каждый из этих коэффициентов доходности.

Доходность продаж (ROS) — return on sales. В практике финансового менеджмента используется два коэффициента доходности продаж.

Валовая доходность или валовая маржа: данный коэффициент иллюстрирует долю постоянных (накладных) издержек, вошедших в валовую прибыль, и применяется для расчета критической точки доходности (точки безубыточности).

Чистая доходность или чистая маржа служит главным критерием оценки операционной деятельности предприятия и отражает ее эффективность.

Доходность активов (ROA- return on assets) выполняет роль совокупного критерия эффективного использования ресурсов в производстве.

Чтобы понять комбинированное воздействие маржи и оборачиваемости важно подсчитать доходность активов (ROA).

ДОХОДНОСТЬ АКТИВОВ = МАРЖА × ОБОРАЧИВАЕМОСТЬ

АКТИВОВ

Доходность активов - базовый критерий эффективности распределения и управления ресурсами.

Доходность инвестиций (ROI - return on juvestments) отражает эффективность вложенного капитала - отражает окупаемость инвестиций (или вложенного капитала), представляя отношение чистой прибыли к сумме долгосрочных займов и собственного капитала; долгое время этот финансовый коэффициент служит главным критерием оценки финансового состояния предприятия. Его преимущество в том, что он оказывается устойчивым к изменению структуры капитала. В случае роста заемного капитала коэффициент доходности инвестиций остается неизменным.

Доход на вложенный капитал - ROEC (return on employed capital):

![]()

Числитель дроби — доходы, которые объявила бы компания, при леверидже, равном 0, тогда как: знаменатель -совокупный капитал компании.

Доходность капитала и акций (ROE & EPS). Эти показатели выполняют роль оценочных критериев, с помощью которых определяется финансовое состояние компании.

Коэффициенты оборачиваемости

Деловая активность компании определяется показателями оборачиваемости.

Ключом к пониманию коэффициентов оборачиваемости может служить общий вид этих коэффициентов, представляющий собой актив, на который делится лучшее средство оценки его использования в производственной деятельности.

Для дебиторской задолженности таким лучшим средством являются продажи. Чем меньше денег менеджмент вынужден «связывать» в дебиторской задолженности при заданном объеме продаж, тем лучше.

Предположим, что годовой объем продаж равен 1 млн руб., а у менеджмента в дебиторской задолженности 500000 на конец года.

Оборачиваемость актива — это количество оборотов в год или продолжительность одного оборота.

Очевидно, что деятельность менеджмента будет более эффективна, если большая сумма денег будет собрана по итогам продаж, а дебиторская задолженность уменьшится, к примеру, на 100000 руб.

Дебиторская задолженность в 100 тыс. руб., говорят, оборачивается 10 раз, если годовой объем продаж равен 1 млн руб.

В данном примере коэффициент оборачиваемости рассчитывается как 1 млн. руб., деленный на 100 тыс. руб., т.е. равен 10. Если известна оборачиваемость дебиторской задолженности, то можно рассчитать средний срок ее погашения (так называемый коллекционный период). Если дебиторская задолженность оборачивается 10 раз за 360 дней (финансовый год), то средний коллекционный период определяется делением 360 дней на 10, т.е. равен 36 дням.

Эта зависимость может применяться и для расчета числа дней оборота любых других активов, если известна их оборачиваемость.

Период погашения дебиторской задолженности более информативный коэффициент, поскольку он дает возможность сравнить период погашения компании с условиями ее продаж.

По сути — это скорость оборота актива за период времени (365 дней). Определяется скорость количеством оборотов за год. У этого показателя есть «перевертыш»: продолжительность одного оборота.

Например, оборачиваемость запасов в 4,2 раза означает, что средний размер запасов компании оборачивается 4,2 раза за год, или, другими словами, продолжительность пребывания в запасах готовой продукции почти три месяца до того, как он будет продан (12 месяцев/4,2 раза = 2,9 месяцев).

Коллекционный период. Коллекционный период или период погашения дебиторской задолженности отражает управление дебиторской задолженностью компании.

Здесь используются продажи в кредит, вместо чистых продаж, поскольку только продажи в кредит порождают дебиторскую задолженность. Если все продажи производятся в кредит, используют чистые продажи вместо продаж в кредит. Продажи в кредит за день определяются как продажи в кредит за учетный период, поделенные на количество дней в учетном периоде. Если использовать годовую отчетность, то знаменатель составит 365 дней.

Период погашения в п дней можно рассматривать как средний временной лаг между продажей и получением денежных средств от продаж. Период погашения дебиторской задолженности более информативный коэффициент, поскольку он дает возможность сравнить период погашения компании с условиями ее продаж. Если компания продает на условиях торгового кредита в 60 дней, то период погашения в 70 дней не так уж и плох, но если торговый кредит в 30 дней, то вывод будет иным.

Коэффициенты ликвидности

Высокая ликвидность обеспечивается высокими текущими активами, соотнесенными с текущими обязательствами, а также высокой долей ликвидных текущих активов, представленных денежной наличностью и дебиторской задолженностью.

Рабочий капитал (или собственные оборотные средства) есть разница между текущими активами и текущими пассивами. Это мера оценки ликвидности; уменьшение рабочего капитала не всегда есть признак снижения ликвидности. Рабочий капитал - это абсолютное количество денег, а не соотношение (коэффициент), и трудно давать какие-либо оценки, опираясь на рабочий капитал, в условиях отсутствия дополнительной информации о деятельности предприятия.

РАБОЧИЙ КАПИТАЛ = ТЕКУЩИЕ АКТИВЫ - ТЕКУЩИЕ ПАССИВЫ

Крупное и малое предприятия, согласно цифрам, приведенным ниже, имеют одинаковое количество собственных оборотных средств (рабочего капитала). Однако у большого предприятия меньший буфер для выплаты краткосрочных обязательств, чем у малого предприятия. Тот факт, что у обоих предприятий 5000 тыс. руб. рабочего капитала, мало что значит.

|

Текущие активы |

Текущие пассивы |

Рабочий капитал | |

|

Крупное предприятие |

25000 |

20000 |

5000 |

|

Малое предприятие |

10000 |

5000 |

5000 |

Одна из причин, по которой нельзя сравнить ликвидность двух предприятий по их рабочему капиталу, заключается в методах финансового учета запасов, которые приводят к разным уровням запасов в балансах.

Эта же причина делает неправомерными сравнения по предприятиям коэффициентов текущей ликвидности.

Для оценки ликвидности предпочтительным является трендовой анализ.

В практике финансового анализа используется три коэффициента ликвидности: текущий коэффициент или коэффициент текущей ликвидности, коэффициент срочной ликвидности или быстрый коэффициент, а также коэффициент критической ликвидности.

Коэффициент текущей ликвидности - есть соотношение между текущими активами и текущими пассивами.

![]()

Разница в ликвидности между большим и малым предприятием в примере очевидна, если подсчитать текущие коэффициенты для этих двух компаний. Этот коэффициент демонстрирует, что у большого предприятия ликвидность меньше, чем у малого.

Коэффициент срочной ликвидности – показывает, достаточно ли у предприятия наиболее ликвидных текущих активов для использования обязательств.

![]()

С помощью этого коэффициента аналитик получает информацию о том, достаточно ли у предприятия наиболее ликвидных текущих активов для выполнения своих обязательств.

В этом коэффициенте запасы вычитаются из текущих активов. Делается это потому, что запасы прямо и быстро не обращаются в деньги. Запасы продаются с тем, чтобы создать дебиторскую задолженность. А дебиторскую задолженность нужно обратить в деньги, чтобы заплатить по долгам. Для всего этого нужно время.

Правило "большого пальца": текущий коэффициент должен быть не ниже 2, а быстрый — не ниже 1.

Организации подобное соотношение обременительно, поддерживать его можно двумя способами: увеличивая дебиторскую задолженность и, следовательно, ограничивая денежные поступления на расчетный счет предприятия; либо наращивая запасы, вкладывая и иммобилизуя в них все больше оборотных активов. И то, и другое противоречит интересам финансовых менеджеров предприятия, которые стремятся к ускорению оборачиваемости текущих активов.

Нормативный уровень этого коэффициента 1:1, т.е. единица, предельно допустимый уровень текущей ликвидности.

Коэффициент критической ликвидности определяет допустимый объем наличных денежных средств и их эквивалентов, ниже которого опускаться нельзя.

Нормативный уровень, с помощью которого регулируется коэффициент критической ликвидности 0,3:1.

С тем, чтобы придать смысл коэффициентам ликвидности, нужно провести сравнение с аналогичными компаниями в данной отрасли или провести трендовой анализ на рассматриваемом предприятии.

По итогам анализа ликвидности перед финансовым менеджером обычно стоят традиционные вопросы:

Повышается или понижается ликвидность (текущий коэффициент) на предприятии?

Благоприятными ли являются происходящие в отрасли изменения? Или что нужно изменить на предприятии для роста ликвидности?

Ликвидность активов компании — одна из основных детерминант кредитоспособности компании, т.е. ее способности брать взаймы.

Актив ликвиден в том случае, если он может быть легко преобразован в денежные средства, тогда как пассив ликвиден, если он может быть оплачен в ближайшем будущем. Весьма рискованное дело — кредитовать неликвидные активы.

Если у компании низкий "текущий" коэффициент, то ей не достает ликвидности, т.е. она не может сократить свои инвестиции в текущие активы и обеспечить денежные средства для покрытия обязательств, срок погашения которых наступает. Вместо этого она должна полагаться на операционный доход и внешние источники финансирование.

Следует признать, что эти соотношения лишь в очень грубой форме позволяют оценить ликвидность. Объем инвестиций в текущие активы и способность компании сократить эти инвестиции и заплатить по счетам, — две разные вещи. Если продажи не снижаются, то сокращение дебиторской задолженности и запасов обычно наносит ущерб прибыли, продажам и эффективности производства. Вряд ли компания будет продавать значительные доли своих текущих активов, чтобы заплатить по обязательствам, срок погашения которых приближается.

Коэффициент срочной ликвидности очень похож на текущий коэффициент, лишь числитель уменьшается на величину запасов. Запасы вычитаются потому, что они зачастую являются неликвидными. В случае краха компания или ее кредиторы не могут получить необходимые деньги от продажи запасов. Как правило, в случае ликвидации продавцы обычно получают лишь половину от стоимости запасов по балансу.

Коэффициенты финансовой устойчивости

Коэффициенты финансовой устойчивости определяют способность предприятия выполнять обязательства долгосрочного характера: перед кредиторами и перед собственниками.

Их иногда называют коэффициентами структуры капитала или коэффициентами левериджа.

Слишком крупные долгосрочные займы служат чрезмерным бременем, повышают риск акционеров. Большие займы увеличивают фиксированные обязательства, приводят к более быстрому росту процентов по сравнению с тем доходом, который сообщается в каждый отчетный период.

Коэффициент покрытия помогает оценить бремя фиксированных процентов.

Этот коэффициент напоминает правило большого пальца: платежи за дом или машину не должны превышать определенный процент личного дохода.

Наиболее популярный в практике перечень коэффициентов финансовой устойчивости следующий.

![]()

![]()

Коэффициенты левериджа. Обычный измеритель финансового левериджа позволяет сопоставить пассивы компании с ее активами или ее капиталом. В результате получается отношение пассивов к активам и заемного капитала к собственному.

Первое соотношение показывает, что часть активов компании, с точки зрения балансовой стоимости, поступает от тех или иных кредиторов.

Второе соотношение говорит о том же самом несколько иным способом: кредиторы обеспечивают компании определенное количество займов на каждый рубль, предоставленный акционерами.

Коэффициенты покрытия. Существуют различные способы оценки риска, которые влечет за собой финансовый леверидж. Финансовое бремя зависит не столько от соотношения пассивов и активов, сколько от способности компании осуществлять ежегодные платежи наличными, обусловленные задолженностью.

Чтобы оценить размеры финансового бремени, которое накладывает на компанию финансовый леверидж, полезно считать коэффициенты покрытия: чаще применяется один — коэффициент покрытия процентов, реже второй — коэффициент финансового бремени.

Оба соотношения позволяют сравнить доход, доступный для обслуживания долга, с финансовыми обязательствами. Прибыль до уплаты налогов (EBIT) определяется до момента уплаты налогов, поскольку выплаты процента представляют собой расход до уплаты налогов. Пусть EBIT за прошлый год составляет, 102 млн. руб., плюс издержки на выплату процентов в размере 15 млн. руб., или 117 млн. руб. всего. Коэффициент покрытия процентов, равный 7, означает, что компания заработала в 7 раза больше, чем ей нужно было бы для выплаты процентов.

Уровень покрытия должен расти вместе с риском, который принимает компания.

3. Финансовые рычаги управления и анализ деятельности

Финансовый анализ подразумевает всего лишь расчет ряда разнообразных финансовых коэффициентов и оценку финансового состояния компании. Он широко используется финансовыми менеджерами, кредиторами, инвесторами и теми, кто регулирует их деятельность.

Необходимо помнить о том, что, во-первых, коэффициент — всего лишь цифра, поэтому механический подсчет одного коэффициента, или даже нескольких коэффициентов, не даст немедленного ответа о том, что сегодня представляет собой современная компания.

Помнить нужно и то, что нет абсолютно верных значений коэффициентов. Очень многое зависит от точки зрения кредиторов, аналитиков, инвесторов или руководства компании.

Рассмотрим соотношение текущих активов к текущим пассивам. С точки зрения кредитора, высокая "текущая" ликвидность — очень положительный момент: значительная ликвидность есть гарантия оплаты. Тем не менее, финансовый менеджер компании может рассматривать ту же самую "текущую" ликвидность как негативный знак, того, что управление текущими активами компании нерационально. Высокое соотношение текущих активов и текущих пассивов может быть признаком консервативного управления, с другой стороны, оно может быть также естественным результатом конкурентной стратегии, которая делает ставку на либерализацию условий кредита и значительных запасов. В таком случае, вопрос состоит не в том, не слишком ли высока "текущая" ликвидность, а в том, правильно ли выбрана стратегия.

Высокая оборачиваемость дебиторской задолженности означает, что деньги от дебиторов идут довольно быстро. Снижение скорости оборота дебиторской задолженности приводит к снижению эффективности работы с дебиторами. Чем быстрее платят покупатели, тем лучше. Все эти выводы кажутся разумными.

Однако высокая оборачиваемость дебиторской задолженности может означать жесткую политику торговых кредитов со стороны предприятия, которая способна отпугнуть покупателей, привести к снижению объема продаж и доходности предприятия.

Оборачиваемость запасов важна, поскольку чем быстрей реализуются запасы, тем очевидно скорей предприятие возвращает себе деньги, вложенные в запасы. Медленный оборот запасов неизбежно приводит к моральному старению товаров и к чрезмерно высоким складским расходам.

В то же время, если оборачиваемость запасов слишком высока, это может означать, что у предприятия нет запасов, достаточных для проведения эффективной политики продаж — может наступить дефицит, и покупатели исчезнут.

Оценка «здоровья» компании определяется сравнением финансовых коэффициентов с нормативами, средними отраслевыми и в динамике.

Наиболее полезный способ оценки коэффициентов основан на анализе трендов. Важно подсчитать коэффициенты для компании за период в несколько лет, и отметить, как они изменились с течением времени. Анализ трендов дает возможность аналитику сделать четкое заключение относительно финансов компании за период времени.

Рычаги управления раскрывают логический подход к анализу финансовых коэффициентов. На рисунке 2.1 представлено взаимодействие финансовых рычагов управления и коэффициентов. Финансовые рычаги управления организуют коэффициенты по трем уровням.

На самом верху доходность капитала парит над общими (критериальными) показателями деятельности предприятия в целом; в середине — рычаги финансового управления, которые указывают, как три важных направления контроля и регулирования - вносят вклад в доходность капитала; внизу многие из прочих описанных коэффициентов показывают, как управление отдельными статьями документов, а точнее их соотношениями, оказывает влияние на рычаги.

В ходе оценки тенденций следует двигаться сверху, отметив тенденции в доходности капитала компании за период времени; затем анализ того какие изменения в трех базовых показателях породили именно эту тенденцию доходности капитала; а затем изучение отдельных коэффициентов, объясняющих изменения в базовых показателях. Например, доходность капитала устремилась вниз, а маржа и финансовый леверидж остались постоянным, необходимо исследовать состояние отдельных активов.

Вопросы и задания для самостоятельной работы:

Назовите известные вам инструменты финансового управления организацией.

Определите содержательный смысл доходности капитала.

Какие ключевые финансовые показатели необходимы менеджменту для принятия стратегических решений?

Что такое рычаги финансового управления? Какой аналитический аппарат необходим для их рационального использования?

Какие показатели оценки эффективности рычагов финансового управления вам известны?