6 Учет издержек обращения (расходов на реализацию)

В Филиале «Коопторг №2» Поставского райпо расходы, связанные с реализацией товаров, учитываются на счете 44 «Издержки обращения» в разрезе субсчетов и статей.

Номенклатура статей расходов определена в соответствии с действующими нормативными актами Республики Беларусь и Постановлениями Белкоопсоюза. Аналитический учет издержек обращения в филиале по всем субсчетам ведется в в разрезе статей затрат.

Организации системы потребительской кооперации при определении состава статей расходов на реализацию руководствуются Методическими рекомендациями по составу и бухгалтерскому учету издержек обращения в потребительской кооперации Республики Беларусь, утвержденными постановлением правления Белкоопсоюза от 09 февраля 2011 г., № 36.

В учете по счету 44 сделаны записи (таблица 6.1).

Таблица 6.1 - Корреспонденция счетов по учету издержек обращения

|

Содержание операции |

Корреспонденция счетов | |

|

Д-т |

К-т | |

|

Начислено сторонним организациям за оказанные услуги торговле, общепиту |

44/2,3 |

76/8 |

|

Списана стоимость излишне начисленных услуг |

44/2 |

76/8 |

|

Отражаются расходы по доставке товаров, включенные в счет пставщика |

44/2,3,4 |

60/3 |

|

Списаны потерь товаров в пределах норм естественной убыли |

44/2 |

41/2 |

|

Списаны потерь товаров в пределах норм естественной убыли |

44/2 |

94/1 |

|

Списаны расходы на реализованные товары |

90/2 |

44/5 |

|

Начислена заработная плата работникам розничной торговли |

44/2 |

70 |

|

Произведены отчисления в фонд социальной защиты от суммы начисленной заработной платы |

44/2 |

69/1 |

|

Произведены отчисления в фонд социальной защиты от суммы начисленной заработной платы |

44/3 |

68/1 |

|

Начисление амортизации основных средств ежемесячно путем составления расчета |

44/2,3,

|

02 |

|

Начислена по расчету амортизация нематериальных активов |

44/2 |

05 |

|

Списана доля расходов по страхованию, по подписке и т.п. |

44/2,3 |

97 |

|

Начислен резерв на восстановление стоимости спецодежды |

44,2,3,5 |

96/1 |

По окончании месяца сумма издержек обращения списывается на реализованные товары на основании составления расчета издержек обращения на остаток товаров и реализованные товары по методу среднего процента. В райпо данный расчет составляется по каждой отрасли отдельно (торговле, общепиту, заготовкам). Методика составления расчета соответствует общепринятой. В учете списание издержек обращения отражается по дебету счета 90 «Доходы и расходы по текущей деятельности» кредиту 44 «Издержки обращения» (субсчета 1, 2, 3, 4).

Расходы на реализацию подлежат распределению между реализованными товарами и остатком товаров на конец месяца.

Между реализованными товарами и остатком товаров и продуктов на конец месяца распределяют расходы на реализацию, связанные с приобретением товаров. В настоящее время для целей бухгалтерского и налогового учета на остаток товаров и реализованные товары распределяются затраты, учтенные по статье «Транспортные расходы». Распределение расходов осуществляется пропорционально удельному весу реализованных и оставшихся товаров в общей их сумме (по среднему проценту).

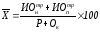

Средний процент исчисляется по следующей формуле (6.1):

(6.1)

где Х – средний процент транспортных расходов;

ИОн,п – расходы на реализацию по статье «Транспортные расходы» на начало отчетного периода (из расчета за прошлый месяц); фактические расходы на реализацию по этой статье за отчетный период (дебетовая часть регистра по субсчету 44/3);

Р – стоимость товаров, реализованных в течение месяца (дебет счета 90);

Ок – остаток товаров, продуктов на конец периода (дебет субсчета 41/3).

В дальнейшем, применяя рассчитанный средний процент, определяется сумма расходов на реализацию, относящихся к остатку товаров и нереализованных на конец месяца (ИОк = %ИО х Ок / 100).

Затем рассчитываются расходы на реализацию, приходящиеся на проданные (реализованные) товары за текущий месяц (т.е. расходы на реализацию на остаток товаров на начало месяца плюс оборот по дебету субсчета 44/3 за минусом оборота по кредиту субсчета 44/3 и минус расходов на реализацию на остаток товаров на конец месяца).

(7.2)

(7.2)

где ИОн – расходы на реализацию по статье «Транспортные расходы» на начало отчетного периода (из расчета за прошлый месяц);

ИОвсеп– общая сумма расходов на реализацию за отчетный период;

ИОк – расходы на реализацию на остаток товаров на конец месяца.

Списание расходов на реализацию отражается в кредитовой части учетного регистра (машинограммы) по счету 44.2 «Расходы на реализацию в организациях розничной торговли» (приложение 1).

В учете на основании составленного расчета делается запись на списание расходов на реализацию на реализованные товары:

Д 90

1387230324 р.

К 44.2

Кроме того, программой составляется сводный расчет расходов на реализацию на остаток товара по каждому структурному подразделению организации.

Расчет расходов на реализацию на остаток товаров очень важен в общей системе ведения учета расходов на реализацию, так как от правильности его проведения зависит правильность определения фактической себестоимости реализуемых товаров, а также исчисление финансовых результатов.