Учреждение образования

«Белорусский торгово-экономический университет

потребительской кооперации»

Кафедра бухгалтерского учета

Отчет

о преддипломной практике

в филиале «Коопторг №2» Поставского райпо

Студентки группы Б-42

учетно-финансового факультета

специальности «Бухгалтерский

учет, анализ и аудит»

Зубкевич М. Н.

Руководитель от университета

_______________________________

Руководитель практики от организации

гл. бухгалтер

________________________________

Отчет по преддипломной практике

проверен и (не) допущен к защите

«___» _____________ 2013 г.

Отчет по преддипломной практике

Защищен с оценкой «______________»

«___» _____________ 2013 г.

Гомель 2012

СОДЕРЖАНИЕ

1 ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ФИЛИАЛА «КООПТОРГ №2» ПОСТАВСКОГО РАЙПО 3

2 БУХГАЛТЕРСКИЙ УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ И РАСЧЕТНЫХ ОПЕРАЦИЙ 12

3 БУХГАЛТЕРСКИЙ УЧЕТ ТРУДА И РАСЧЕТОВ ПО ЕГО ОПЛАТЕ 23

4 БУХГАЛТЕРСКИЙ УЧЕТ ВЛОЖЕНИЙ В ДОЛГОСРОЧНЫЕ АКТИВЫ 27

5 БУХГАЛТЕРСКИЙ УЧЕТ ОСНОВНЫХ СРЕДСТВ И НЕМАТЕРИАЛЬНЫХ АКТИВОВ 29

6 УЧЕТ ИЗДЕРЖЕК ОБРАЩЕНИЯ (РАСХОДОВ НА РЕАЛИЗАЦИЮ) 36

9 БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ 39

10 ОРГАНИЗАЦИЯ КОНТРОЛЬНО-РЕВИЗИОННОЙ РАБОТЫ 41

11 ФИНАНСОВЫЙ АНАЛИЗ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ 44

ВЫВОДЫ И ПРЕДЛОЖЕНИЯ 50

ПРИЛОЖЕНИЯ 53

1 Экономическая характеристика филиала «коопторг №2» поставского райпо

Филиал «Коопторг №2» Поставского райпо Витебского ОПС создан в 2000 году постановлением собрания уполномоченных Поставского райпо от 20 августа 2009 г. как обособленное структурное подразделение райпо.

Организация является юридическим лицом, имеет собственный расчетный счет, и отдельный баланс.

Филиал «Коопторг №2» действует в соответствии с Уставом Поставского райпо и Положением о филиале «Коопторг №2» Поставского райпо.

Основной целью создания и деятельности филиала является хозяйственная деятельность, направленная на получение прибыли для удовлетворения социальных, экономических и культурных интересов членов потребительского общества, собственника и членов трудового коллектива.

Филиал «Коопторг №2» Поставского райпо занимается оптовой, розничной торговлей, торгово-производственной деятельностью, оказанием услуг общественного питания, заготовкой вторсырья.

По состоянию на 1 января 2013 года филиал осуществляет свою торговую (розничная торговля) деятельность через 32 торговые организации, в том числе: 31 магазин, торгующих промышленными товарами, общей торговой площадью 4085 кв. м. В состав филиала также входят: 5 автомагазинов, ресторан, 2 бара, 3 кафе, 2 кондитерских цеха, 2 мини-цеха, кулинарный цех, цех мясных полуфабрикатов. Для доставки товаров в розничные торговые организации на балансе филиала «Коопторг №2» имеется распределительный склад.

Организационная структура управления филиала представлена в приложении А.

В 2012 году филиалом получен розничный товарооборот от осуществления торговли в сумме 102349 млн р. Удельный вес филиала «Коопторг №2» в розничном товарообороте Поставского райпо составляет 22,6%. Объем товарных запасов в розничной торговле на конец 2012 года составил 9278 млн р.

С целью улучшения обслуживания населения регулярно проводятся ярмарки, выездная торговля на рынках, выставки-продажи.

В каждом магазине филиала «Коопторг №2» имеются журналы предварительных заказов. За 2012 год по заявкам населению продано 126 холодильников, 58 велосипедов, 108 стиральных машин.

По состоянию на 1 января 2013 года в филиале «Коопторг №2» работает 312 человек, в том числе в торговле – 280 человек.

По данным отдельных форм бухгалтерской и статистической отчетности проанализируем основные показатели розничной торговли филиала «Коопторг №2» Поставского райпо за 2011-2012 гг. (таблица 1.1).

Таблица 1.1 – Основные показатели розничной торговли филиала «Коопторг №2»

Поставского райпо за 2011-2012 гг.

|

Показатели |

2011 г. |

2012 г. |

Отклонение (+; -) |

Темп изменения, % |

|

1. Выручка от реализации товаров в розничной торговле: |

|

|

|

|

|

1.1. В действующих ценах, млн р. |

52781 |

93444 |

40663 |

177,0 |

|

1.2. В сопоставимых ценах, млн р. |

52781 |

76719 |

23938 |

145,4 |

|

2. Себестоимость (покупная стоимость) реализованных товаров, млн р. |

43334 |

77761 |

34427 |

179,4 |

|

3. Валовая прибыль от реализации товаров в розничной торговле: |

|

|

|

|

|

3.1. В сумме, млн р. |

9447 |

15683 |

6236 |

166,0 |

|

3.2. В процентах к выручке от реализации (стр. 3.1 : стр. 1.1 · 100) |

17,90 |

16,78 |

-1,12 |

х |

|

4. Управленческие расходы, млн р. |

|

|

|

|

|

4.1. В сумме, млн р. |

- |

678 |

678 |

х |

|

4.2. В процентах к выручке от реализации (стр. 5.1 : стр. 1.1 · 100) |

- |

0,73 |

0,73 |

х |

|

5. Расходы на реализацию товаров в розничной торговле: |

|

|

|

|

|

5.1. В сумме, млн р. |

8209 |

14613 |

6404 |

178,0 |

|

5.2. В процентах к выручке от реализации (стр. 5.1 : стр. 1.1 · 100) |

15,55 |

15,64 |

0,09 |

х |

|

6. Прибыль (убыток) от реализации товаров в розничной торговле: |

|

|

|

|

|

6.1. В сумме, млн р. |

1238 |

392 |

-846,0 |

31,7 |

|

6.2. В процентах к выручке от реализации (стр. 6.1 : стр. 1.1 · 100) |

2,35 |

0,42 |

-1,93 |

х |

|

7. Розничный товарооборот розничной торговой сети, млн р. |

58177 |

102349 |

44172 |

175,9 |

|

8. Торговая площадь объектов розничной торговой сети, тыс. м2 |

4160 |

4085 |

-75 |

98,2 |

|

9. Розничный товарооборот на 1 м2 площади, млн р. (стр. 7 : стр. 8 : 1000) |

14,0 |

25,1 |

11,07 |

179,2 |

|

10. Среднегодовые товарные запасы в розничной торговой сети и на складах, млн р. |

8223 |

7468 |

-755 |

90,8 |

|

11. Период оборота товарных запасов (стр. 10 : стр. 1.1 × 360), дней |

56,1 |

28,8 |

-27,3 |

51,3 |

|

12. Скорость обращения товарных запасов в розничной торговле (стр. 1.1 : стр. 10), раз |

6,4 |

12,5 |

6,1 |

194,9 |

|

13. Среднесписочная численность работников торговли, чел. |

280 |

280 |

- |

100,0 |

|

14. Производительность труда работников торговли (стр. 1.2 : стр. 13), млн р. |

188,5 |

274,0 |

85,5 |

145,4 |

|

15. Среднемесячная заработная плата, тыс. р. |

1247,4 |

2858,2 |

1610,8 |

В 2,3 раза |

Источник: собственная разработка по данным приложений Б, В.

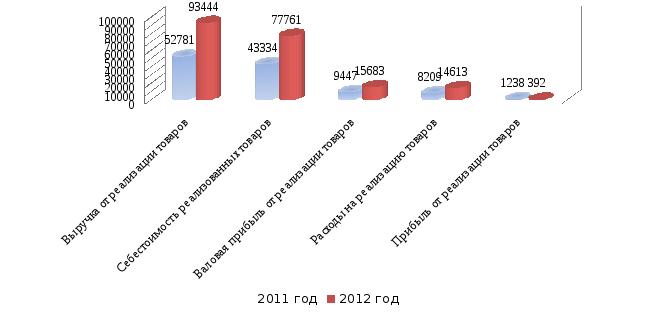

Рисунок 1.1 дополнительно иллюстрирует динамику основных объемных показателей розничной торговли филиала «Коопторг №2» за 2011-2012 гг.

млн р.

Рисунок 1.1 – Динамика основных объемных показателей розничной торговли филиала «Коопторг №2» Поставского райпо за 2011-2012 гг.

Источник: собственная разработка по данным приложения Б.

Как следует из данных таблицы 1.1 и рисунка 1.1, все показатели розничной торговли, за счет которых формируется прибыль от реализации товаров, в отчетном периоде выросли. За 2012 год по сравнению с 2011 годом в филиале «Коопторг №2» Поставского райпо наблюдается тенденция увеличения выручки от реализации товаров в розничной торговле как в действующих ценах – на 77,0%, что в сумме составляет 40663 млн р., так и в сопоставимых ценах – на 45,4%, что в сумме составляет 23938 млн р. Себестоимость (покупная стоимость) реализованных товаров в 2012 году увеличилась на 79,4%, что в сумме составляет 34427 млн р. Прирост валовой прибыли в розничной торговле составил 66,0%, что в сумме составляет 6336 млн р. При этом, уровень валовой прибыли от реализации товаров снизился на 1,12%, что оценивается отрицательно. Сумма расходов на реализацию товаров в розничной торговле увеличилась на 78,0%, что в сумме составляет 6404 млн р. Уровень расходов на реализацию товаров вырос на 0,09%, что оценивается отрицательно. В отчетном году филиалом получена прибыль от реализации товаров в розничной торговле в сумме 392 млн р. Ее снижение составило 68,3% или 846,0 млн р., что оценивается негативно.

Розничный товарооборот вырос на 75,9%, что в сумме составляет 44172 млн р. Торговая площадь объектов розничной торговли за 2012 год сократилась на 75 кв. м. Эффективность использования розничной торговой сети возросла, что выражается в увеличении розничного товарооборота на 1 кв. м торговой площади на 11,07 млн р. или на 79,2%. Прирост данного показателя обусловлен приростом розничного товарооборота и сокращением торговой площади.

О повышении эффективности розничной торговли свидетельствует ускорение оборачиваемости товарных запасов на 27,3 дня или на 6,1 оборота. Это вызвано сокращением средних товарных запасов (на 9,2%) по сравнению с приростом выручки от реализации товаров в торговле (на 77,0%). Таким образом, к концу 2012 года товарными запасами стало совершаться 12,5 оборота, что на 6,1 оборота больше, чем в 2011 году. Период одного оборота при этом стала составлять 28,8 дня, что на 27,3 дня быстрее, чем в прошлом году.

Прирост выручки от реализации товаров в сопоставимых ценах на 45,4% привели к росту эффективности использования трудовых ресурсов в торговле, что выразилось в росте производительности труда на 85,5 млн р. или на 45,4%. Однако, превышение темпа роста средней заработной платы над темпом роста производительности труда оценивается негативно.

Таким образом, основные показатели эффективности розничной торговли филиала «Коопторг №2» Поставского райпо (за исключением прибыли от реализации товаров) за анализируемый период выросли.

Организация бухгалтерского учета филиала «Коопторг №2» Поставского райпо осуществляется на основании постановления «Об утверждении учетной политики Поставского райпо на 2013 год» (приложение Г).

В учетной политике (приложение к постановлению) определены основные аспекты ведения бухгалтерского учета и отчетности для всей системы райпо. Организационно-технические аспекты учетной политики отражают следующие вопросы: общие вопросы организации бухгалтерского учета; порядок исчисления и представления в ИМНС расчетов по налогам и ответственные за это лица; руководство бухгалтерией; порядок применения рабочего плана счетов бухгалтерского учета финансово-хозяйственной деятельности; указания на основные нормативные акты, которыми можно руководствоваться при ведении бухгалтерского учета в организации; порядок согласования хозяйственных договоров; порядок принятия, перевода и увольнения материально-ответственных лиц; форму организации и ведения бухгалтерского учета в организации, перечень регистров бухгалтерского учета; перечень подразделений, для которых предусмотрено ведение раздельного учета и счета, на которых ведется раздельный учет; перечень бланков первичных документов и бланков строгой отчетности для оформления хозяйственных операций по движению средств в первичном учете и ответственные за организацию и ведение первичного учета; круг ответственных за ведение учета на различных участках учетных работ и за хранение печатей; распределение обязанностей между работниками; установленные сроки предоставления внутренней отчетности, отчетности материально-ответственных лиц, годовой и месячной бухгалтерской отчетности, график внутренней отчетности; технологию обработки учетной информации; порядок организации сдачи баланса; порядок организации инвентаризации имущества и финансовых обязательств; меры по обеспечению сохранности собственности; порядок проведения инвентаризации имущества и финансовых обязательств и отражение в учете ее результатов; порядок образования и учета фондов и некоторые другие вопросы. Вместе с тем, в организационно-техническом аспекте учетной политики не нашли отражение такие вопросы как описание организационной структуры бухгалтерии; порядок замещения главного бухгалтера в случае его отсутствия; порядок проведения инвентаризаций, ревизий и проверок; отсутствуют ссылки на график документооборота; план проведения инвентаризаций, ревизий и проверок и др. Отдельные вопросы затронуты, но сформулированы в сжатой форме или нечетко, например, распределение обязанностей между работниками бухгалтерии и др.

Из учетной политики следует, что выделенные на самостоятельный баланс подразделения Поставского райпо, включая филиал «Коопторг №2» ведут обособленный учет хозяйственных операций с последующим их включением в сводный баланс и отчетность.

Бухгалтерский учет в филиале осуществляется бухгалтерией, являющейся самостоятельным подразделением. Численность работников организации, в том числе бухгалтерской службы регулируется штатным расписанием 9приложение Д). Бухгалтерия насчитывает 13 сотрудников: главный бухгалтер, его заместитель, 11 бухгалтеров. Руководство бухгалтерией осуществляет главный бухгалтер. Отклонений в общей численности работников от штатного расписания нет. Один сотрудник является бухгалтером 1-й категории, десять – бухгалтерами 2-й категории (приложение Е). Три учетных работника имеют высшее экономическое образование, остальные – среднее специальное образование. Два сотрудника направлены в высшие учебные заведения для повышения уровня образования. Должностные обязанности работников бухгалтерии, права и ответственность отражаются в их должностных инструкциях (приложение Ж). Распределение обязанностей между работниками бухгалтерии вытекает также из их должностных инструкций.

В системе Поставского райпо ведется рабочий план счетов бухгалтерского учета финансово-хозяйственной деятельности организаций потребительской кооперации. Он составляется на основании Типового плана счетов, утвержденного постановлением Министерства Финансов Республики Беларусь от 29 июня 2011 г., № 50 9в редакции от 20 декабря 2012 г., №77). При ведении бухгалтерского учета используется автоматизированная форма учета.

В методических аспектах учетной политики отражаются способы и методика ведения бухгалтерского учета по отдельным объектам имущества и источников образования имущества, методики оценки имущества и т.д.

Так, например, основные средства при постановке на учет оцениваются по первоначальной (восстановительной) стоимости, состоящей из фактических затрат на их строительство, сооружение или приобретение, включая расходы по доставке, установке и монтажу, уплате процентов за кредит (до ввода объектов в эксплуатацию), пошлин и других расходов. По объектам, бывшим в эксплуатации и приобретенным за плату или по обмену, в первоначальную (восстановительную) стоимость включаются контрактную стоимость объекта и сумму износа, рассчитанную по проценту износа на момент его оприходования к контрактной стоимости. Учетной политикой предусмотрена автоматизированная форма ведения учета и метод ведения учета – по классификационным группам, инвентарным объектам и материально-ответственным лицам в натурально-стоимостном выражении по первоначальной (восстановительной) стоимости, с отражением в отдельной колонке первоначальной стоимости при воде объекта в эксплуатацию.

Определен порядок списания основных средств. Для определения непригодности основных средств к дальнейшей эксплуатации, невозможности или неэффективности проведения их восстановительного ремонта, а также оформления соответствующей документации по ликвидации в учетной политике оговорен состав ликвидационной комиссии (в составе зам. директора, главного инженера по технике безопасности, организации, эксплуатации и ремонту, материально-ответственных лиц). Списание основных средств с баланса вследствие непригодности к дальнейшей эксплуатации, их отчуждение производится после получения письменного согласия собственника.

Сделана ссылка на нормативные документы, регулирующие порядок начисления амортизационных отчислений по основным средствам и нематериальным активам и указан способ начисления амортизации по объектам основных средств и нематериальных активов (линейный исходя из установленных норм и сроков службы). Установлен также порядок отражения в учете безвозмездной передачи и переоценки основных средств.

По остальным участкам учета в учетной политике предусмотрены следующие особенности:

1. Погашение стоимости малоценных предметов производятся в соответствии с Постановлением Правления Белкоопсоюза от 8 октября 2004 г., №60 путем начисления по ним износа в размере 50% первоначальной стоимости в момент передачи их в эксплуатацию, а оставшиеся 50% стоимости – при выбытии их за непригодностью. Предметы стоимостью до 1 базовой величины списываются по мере передачи их в эксплуатации. Учет начисленного износа к счету 10 «материалы» ведется на счете 96 «Резерв на восстановление стоимости МБП и спецодежды». Материально-ответственные лица ведут учет указанных предметов в количественном выражении. Аналитический учет малоценных и быстроизнашивающихся предметов ведется автоматизированным способом по наименованиям с указанием цен, количества, стоимости, в разрезе материально-ответственных лиц.

2. Товары и тара учитываются по продажным ценам в натурально-стоимостном выражении по соответствующим субсчетам к счету 41 «Товары и тара» в зависимости от специфики деятельности. Например, товарно-материальные ценности на распределительных складах учитываются на счете 41/1 «Товары и тара на оптовых складах» в количественно-суммовом выражении по покупным ценам. При этом не указан способ ведения количественного учета товаров и тары на распределительных складах.

3. Валовая прибыль учитывается раздельно по видам деятельности на счете 42 «Торговая наценка» по соответствующим субсчетам. Валовая прибыль (торговые надбавки, наценки, скидки) при списании на реализованные товары определяется по расчету методом среднего процента.

4. Издержки обращения распределяются на реализованные товары и товары, оставшиеся нереализованными на конец месяца пропорционально стоимости товаров по продажным ценам с учетом НДС по среднему проценту. В торговле распределению подлежат транспортные расходы; в заготовках издержки распределяются пропорционально стоимости товаров отгруженных и числящихся на остатках на складе.

Остальные методические аспекты учетной политики сформулированы с учетом действующих нормативно-правовых актов Республики Беларусь и Положений Белкоосоюза. В целом, в методическом аспекте учетной политике учтены изменения законодательства 2011-20132 гг., в частности, внесены изменения в рабочий план счетов бухгалтерского учета, в порядок отражения в учете доходов и расходов, в порядок определения выручки от реализации и т.п.

Основными приложениями к учетной политике Поставского райпо являются: рабочий план счетов бухгалтерского учета, справочник балансовых счетов, график документооборота, график проведения инвентаризаций, план проведения проверок, график представления отчетности и др.

Таким образом, можно отметить, что содержание учетной политики Поставского райпо, в целом соответствует нормативно-правовым актам Республики Беларусь, но требует уточнения и обновления отдельных статей.

С помощью персональных компьютеров в филиале «Коопторг №2» Поставского райпо автоматизированы функции торгового отдела, бухгалтерии, подготовка и выписка товарно-транспортных накладных, организация складского учета. Автоматизированы все участки бухгалтерского учета с применением АРМ бухгалтера, разработанной ВЦ Брестского ОПС. В райпо используется 29 персональных компьютеров, в том числе 11 компьютеров – в бухгалтерии. В бухгалтерии и торговом отделе имеется локальная компьютерная сеть.

Изучив особенности организации учетной работы в филиале «Коопторг №2» Поставского райпо отметим, что порядок организации бухгалтерского учета в полной мере соответствует требованиям законодательства Республики Беларусь и осуществляется согласно установленным принципам (рациональности, полноты и др.). В целом, постановка учетной работы в филиале находится на достаточно высоком уровне, что способствует качественному ведению бухгалтерского учета в организации и удовлетворению потребностей учетных работников. Недостатков в организации учетной работы не установлено.

Порядок ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности на объекте практики, в основном, соответствует Закону Республики Беларусь «О бухгалтерском учете и отчетности», а также не противоречит иным нормативно-правовым актам.

Вместе с тем, выявлены недостатки в порядке ведения бухгалтерского учета, которые можно свести к следующему:

в учетной политике отсутствуют отдельные организационные и методические аспекты, например, не показана методика учета вложений в долгосрочные активы, расходов будущих периодов и т.п.; встречаются устаревшие термины (малоценные быстроизнашивающиеся предметы, валовый доход и т.п.); методика ведения управленческого учета практически не освещена и не выделена в отдельный раздел учетной политики, не приложены формы налоговых регистров;

в бухгалтерских документах порой заполняются не все реквизиты;

встречаются ошибки в бухгалтерских документах, исправления в учетных записях производятся непредусмотренными способами;

имеются расхождения в методике и практике ведения бухгалтерского учета (например, в учете финансовых результатов).

Достоинством применяемой формы бухгалтерского учета является наличие автоматизации учетной работы, наличие локальной сети, которые способствует сокращению времени на обработку и передачу данных, повышает качество и наглядность представления учетной информации, дает возможность сократить звенность документооборота.

Вместе с тем, применение устаревшей системы автоматизации негативно сказывается на ведении учета.

В качестве основной рекомендации по совершенствованию формы бухгалтерского учета можно предложить использование современных систем автоматизации. Внедрение такой системы позволит наладить ведение многоуровневого аналитического учета в разрезе видов субконто (аналитики) к счетам, будет способствовать детализации учетной информации, следовательно, появятся возможности ее использования для нужд управленческого учета.

Внесем предложения по улучшению организации бухгалтерского учета в райпо:

внести коррективы в учетную политику, углубить отдельные вопросы учетной политики;

усилить контроль за ведением учетно-аналитической документации;

повышать уровень квалификации работников учетно-аналитической и экономической служб путем стажировки, переквалификации кадров.