ФИНАНСОВЫЕ РЫНКИ 2012

.pdfМинистерство образования и науки Российской Федерации Федеральное государственное бюджетное образовательное учреждение высшего профессионального образования

«Пермский национальный исследовательский политехнический университет»

______________________________________________________

ФИНАНСОВЫЕ РЫНКИ И ИНСТИТУТЫ

Составитель О.Л. Андриевская

Пермь 2012

|

Оглавление |

|

ОГЛАВЛЕНИЕ .................................................................................................................................................... |

2 |

|

I. БАНКОВСКАЯ СИСТЕМА ................................................................................................................................ |

5 |

|

1. ПОНЯТИЕ И ЭЛЕМЕНТЫ БАНКОВСКОЙ СИСТЕМЫ ......................................................................................... |

5 |

|

2. ЦЕНТРАЛЬНЫЙ БАНК....................................................................................................................................... |

9 |

|

2.1 |

ОБЩАЯ ХАРАКТЕРИСТИКА ЦБ, ФУНКЦИИ И ЗАДАЧИ ............................................................................ |

9 |

2.2 |

ДЕНЕЖНО-КРЕДИТНОЕ РЕГУЛИРОВАНИЕ............................................................................................. |

12 |

3. КОММЕРЧЕСКИЕ БАНКИ, ИХ ДЕЯТЕЛЬНОСТЬ .............................................................................................. |

19 |

|

3.1 |

ОПЕРАЦИИ КОММЕРЧЕСКИХ БАНКОВ................................................................................................... |

19 |

3.2 |

БАНКОВСКИЕ УСЛУГИ ............................................................................................................................. |

32 |

3.3 |

ПРОБЛЕМЫ РАСШИРЕНИЯ КРУГА ОПЕРАЦИЙ, ЛИКВИДНОСТИ И ДОХОДНОСТИ БАНКОВ .............. |

38 |

3.3 |

КРЕДИТ. СУЩНОСТЬ КРЕДИТА............................................................................................................... |

45 |

II. ЦЕННЫЕ БУМАГИ........................................................................................................................................ |

56 |

|

1. ОРГАНИЗАЦИЯ И СТРУКТУРА ФОНДОВОГО РЫНКА..................................................................................... |

56 |

|

1.1. СЕКЬЮРИТИЗАЦИЯ ФИНАНСОВЫХ РЫНКОВ........................................................................................ |

57 |

|

1.2. ФИНАНСОВЫЕ ПОТОКИ В ЭКОНОМИКЕ ............................................................................................... |

59 |

|

1.3. СТРУКТУРА ФОНДОВОГО РЫНКА .......................................................................................................... |

64 |

|

1.4. РИСК И ДОХОДНОСТЬ ............................................................................................................................ |

66 |

|

1.5. ВИДЫ И КЛАССИФИКАЦИЯ ЦЕННЫХ БУМАГ........................................................................................ |

69 |

|

2. АКЦИИ ............................................................................................................................................................ |

78 |

|

2.1. ФУНДАМЕНТАЛЬНЫЕ СВОЙСТВА АКЦИЙ ............................................................................................. |

78 |

|

2.2. ПРИВИЛЕГИРОВАННЫЕ АКЦИИ ............................................................................................................ |

79 |

|

2.2.1. Основные свойства привилегированных акций ............................................................................................ |

79 |

|

2.2.2. Типы привилегированных акций .................................................................................................................... |

81 |

|

2.2.3. Конвертация и выкуп привилегированных акций ......................................................................................... |

82 |

|

2

2.3. ОБЫКНОВЕННЫЕ АКЦИИ....................................................................................................................... |

83 |

2.3.1. Свойства обыкновенных акций....................................................................................................................... |

83 |

2.3.2. Ограниченные обыкновенные акции............................................................................................................. |

85 |

2.4. ОЦЕНКА И ДОХОДНОСТЬ АКЦИЙ .......................................................................................................... |

85 |

2.4.1. Виды оценок..................................................................................................................................................... |

85 |

2.4.2. Модели оценки акций ..................................................................................................................................... |

86 |

2.4.3. Доходность акций ............................................................................................................................................ |

91 |

2.5. ПРИОБРЕТЕНИЕ И ВЫКУП АКЦИЙ ......................................................................................................... |

92 |

2.5.1. Приобретение акций ....................................................................................................................................... |

92 |

2.5.2. Выкуп акций...................................................................................................................................................... |

94 |

3. ДОЛГОВЫЕ ЦЕННЫЕ БУМАГИ ....................................................................................................................... |

94 |

3.1. ОБЛИГАЦИИ КОРПОРАЦИЙ................................................................................................................... |

94 |

3.1.1. Виды и классификация облигаций.................................................................................................................. |

95 |

3.1.2. Стоимость облигаций....................................................................................................................................... |

99 |

3.1.3. Выкуп облигаций............................................................................................................................................ |

102 |

3.1.4. Модель конвертации облигаций .................................................................................................................. |

103 |

3.1.5. Инвестиционные качества облигаций.......................................................................................................... |

107 |

3.2. ВЕКСЕЛЬ ................................................................................................................................................ |

108 |

3.2.1. Виды векселей................................................................................................................................................ |

108 |

3.2.2. Простые и переводные векселя.................................................................................................................... |

109 |

3.2.3. Обращение векселей ..................................................................................................................................... |

110 |

3.2.4. Авалирование векселя................................................................................................................................... |

111 |

3.2.5. Сроки платежа................................................................................................................................................ |

111 |

3.2.6. Учет векселей ................................................................................................................................................. |

112 |

3.3. ДЕПОЗИТНЫЕ И СБЕРЕГАТЕЛЬНЫЕ СЕРТИФИКАТЫ ........................................................................... |

113 |

3.3.1. Условия выпуска банковских сертификатов ................................................................................................ |

113 |

3.3.2. Уступка прав и погашение сертификатов ..................................................................................................... |

114 |

4. ПРАВА, ВАРРАНТЫ, ДЕПОЗИТАРНЫЕ РАСПИСКИ ...................................................................................... |

115 |

4.1. ПРЕИМУЩЕСТВЕННЫЕ ПРАВА............................................................................................................. |

115 |

4.1.1. Цена права...................................................................................................................................................... |

116 |

3

4.1.2. Механизм реализации прав.......................................................................................................................... |

116 |

4.2. ВАРРАНТЫ ............................................................................................................................................ |

117 |

4.2.1. Цена варранта ................................................................................................................................................ |

118 |

4.2.2. Переоценка варрантов .................................................................................................................................. |

118 |

4.3. ДЕПОЗИТАРНЫЕ РАСПИСКИ ................................................................................................................ |

119 |

5. ГОСУДАРСТВЕННЫЕ ЦЕННЫЕ БУМАГИ....................................................................................................... |

121 |

5.1. ВИДЫ И КЛАССИФИКАЦИЯ ГОСУДАРСТВЕННЫХ ЦЕННЫХ БУМАГ ................................................... |

121 |

III. ОРГАНИЗАЦИЯ ФОНДОВОГО РЫНКА ..................................................................................................... |

126 |

1. ПРОФЕССИОНАЛЬНЫЕ УЧАСТНИКИ ФОНДОВОГО РЫНКА........................................................................ |

126 |

6.1. БРОКЕРСКАЯ ДЕЯТЕЛЬНОСТЬ .............................................................................................................. |

126 |

6.2. ДИЛЕРСКАЯ ДЕЯТЕЛЬНОСТЬ ............................................................................................................... |

128 |

6.3. ДЕЯТЕЛЬНОСТЬ ПО УПРАВЛЕНИЮ ЦЕННЫМИ БУМАГАМИ.............................................................. |

129 |

6.4. КЛИРИНГОВАЯ ДЕЯТЕЛЬНОСТЬ .......................................................................................................... |

130 |

6.5. ДЕПОЗИТАРНАЯ ДЕЯТЕЛЬНОСТЬ ........................................................................................................ |

131 |

6.6. ДЕЯТЕЛЬНОСТЬ ПО ВЕДЕНИЮ РЕЕСТРОВ ВЛАДЕЛЬЦЕВ ЦЕННЫХ БУМАГ........................................ |

132 |

6.7. ДЕЯТЕЛЬНОСТЬ ПО ОРГАНИЗАЦИИ ТОРГОВЛИ НА ФОНДОВОМ РЫНКЕ ......................................... |

134 |

6.8. ПАЕВЫЕ ИНВЕСТИЦИОННЫЕ ФОНДЫ ................................................................................................ |

135 |

СПИСОК ЛИТЕРАТУРЫ.................................................................................................................................. |

141 |

4

I. БАНКОВСКАЯ СИСТЕМА

1. ПОНЯТИЕ И ЭЛЕМЕНТЫ БАНКОВСКОЙ СИСТЕМЫ

Понятие «система» широко используется современной наукой. Оно соотносится с исследованием многообразных явлений природы и общественного развития. Считается,

что признаком современного мышления является системный подход. Термином «система» охотно оперируют не только ученые, философы, но и деятели культуры и искусства,

организаторы производства и работы банков.

Как это ни покажется странным, но термин «система» не получил от этого четкого определения. Чаще всего под словом «система» понимается состав чего-либо. В

Федеральном законе «О Центральном банке Российской Федерации (Банке России)»

отмечается, что банковская система включает Центральный банк и кредитные организации.

Практика знает несколько типов банковской системы:

распределительная централизованная банковская система;

рыночная банковская система;

система переходного периода.

В противоположность распределительной системе банковская система рыночного типа характеризуется отсутствием монополии государства на банки. Каждый субъект воспроизводства самой разнообразной формы собственности (не только государственной)

может образовать банк. В рыночном хозяйстве функционирует множественность банков с децентрализованной системой управления. Эмиссионные и кредитные функции разделены ими между собой. Эмиссия сосредоточена в центральном банке, кредитование предприятий и населения осуществляют различные деловые банки - коммерческие,

инвестиционные, инновационные, ипотечные, сберегательные и др. Деловые банки не отвечают по обязательствам государства, так же как государство не отвечает по обязательствам деловых банков; деловые банки подчиняются своему Совету, решению акционеров, а не административному органу государства.

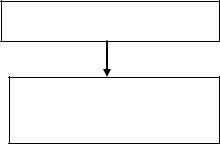

Современная банковская система России представляет собой систему переходного периода. Она выступает как рыночная модель; разделена на два яруса: первый ярус

5

охватывает учреждения Центрального банка РФ осуществляющего выпуск денег в обращение (эмиссию), его задачей являются обеспечение стабильности рубля, надзор и контроль за деятельностью коммерческих банков. Второй ярус состоит из различных деловых банков, задача которых - обслуживание клиентов (предприятий, организаций,

населения), предоставление им разнообразных услуг (кредитование, расчеты, кассовые,

депозитные, валютные операции и др.).

Центральный Банк РФ

Коммерческие банки и финансово-кредитные институты

Рисунок 1.1 – Банковская система России

Банковская система находится в стадии переходной системы: она содержит компоненты рыночной банковской системы, однако их взаимодействие еще недостаточно развито. Известно, что та или иная система так или иначе происходит из предшествующей,

поэтому содержит «родимые пятна» прошлого. Рыночная система, возникшая из централизованной системы, проходя становление в условиях переходного периода,

должна быть в условиях России еще «наполнена» рыночной идеологией. В составе элементов банковской системы и их взаимодействии должны полнее учитываться особенности и условия рыночной экономики.

Банковская система - «самоорганизующаяся», поскольку изменение экономической конъюнктуры, политической ситуации неизбежно приводит к «автоматическому» изменению политики банка.

В период экономических кризисов и политической нестабильности банковская система сокращает долгосрочные инвестиции в производство, уменьшает сроки кредитования, увеличивает доходы преимущественно не за счет основной, а побочной деятельности. Напротив, в условиях экономической и политической стабильности и,

следовательно, сокращения риска банки активизируют свою деятельность как по обслуживанию основной производственной деятельности предприятий, так и

6

долгосрочному кредитованию хозяйства, получают доходы преимущественно за счет своих традиционных процентных поступлений.

Банки, не принявшие меры, учитывающие меняющиеся события, неизбежно оказываются в трудном экономическом положении, теряют клиентов, несут убытки, в

конечном счете перестают существовать.

Банковская система выступает как управляемая система. Центральный банк, проводя независимую денежно-кредитную политику, в различных формах подотчетен лишь парламенту. Деловые банки, будучи юридическими лицами, функционируют на базе общего и специального банковского законодательства, их деятельность регулируется экономическими нормативами, устанавливаемыми центральным банком, который осуществляет контроль за деятельностью кредитных институтов (в ряде стран функции надзора за деятельностью коммерческих банков возложены на другие специальные государственные органы).

По правовой форме организации банки можно разделить на общества открытого и закрытого типов ограниченной ответственности.

По функциональному назначению банки можно подразделить на эмиссионные,

депозитные и коммерческие.

Эмиссионными являются все центральные банки, их классической операцией выступает выпуск наличных денег в обращение. Они не заняты обслуживанием индивидуальных клиентов. Депозитные банки специализируются на аккумуляции сбережений населения. Депозитная операция (прием вкладов) служит для данных банков основной операцией. Коммерческие банки заняты всеми операциями, дозволенными банковским законодательством. Коммерческие банки составляют основное ядро второго яруса банковской системы рыночного хозяйства.

По характеру выполняемых операций банки делятся на универсальные и специализированные. Универсальные банки могут выполнять весь набор банковских услуг,

обслуживать клиентов независимо от направленности их деятельности, как физических, так и юридических лиц. В числе специализированных банков находятся банки,

специализирующиеся на внешнеэкономических операциях, ипотечные банки и др.

7

В отличие от универсальных банков они специализируются на определенных видах операций.

В России чаще всего декларируется необходимость развития универсальных банков.

Считается, что универсальность деятельности способствует диверсификации и уменьшению риска, более удобна клиенту, поскольку он может удовлетворять потребности в более многообразных видах банковского продукта. Универсальным банкам уделяют значительное внимание в большинстве Европейских стран.

В банковской системе действуют также банки специального назначения и кредитные организации (не банки).

Банки специального назначения выполняют основные операции по указанию органов исполнительной власти, являются уполномоченными банками, осуществляют финансирование определенных государственных программ. Наряду с данными операциями уполномоченные банки выполняют и другие операции, вытекающие из их статуса как банка.

Некоторые кредитные организации не имеют статуса банка, они выполняют лишь отдельные операции, в связи с чем не получают от центрального банка лицензию на осуществление совокупной банковской деятельности.

8

2. ЦЕНТРАЛЬНЫЙ БАНК

2.1 ОБЩАЯ ХАРАКТЕРИСТИКА ЦБ, ФУНКЦИИ И ЗАДАЧИ

Главным звеном банковской системы любого государства является центральный банк страны. В различных государствах такие банки называются по-разному: народные,

государственные, эмиссионные, резервные, Федеральная резервная система (США), Банк Англии, Банк Японии, Банк Италии и др.

Создание центрального эмиссионного банка было обусловлено процессами концентрации и централизации капитала, переходом к единым национальным денежным системам.

Как правило, основным правовым актом, регулирующим деятельность национального банка, служит закон о центральном банке страны; он устанавливает организационно-правовой статус последнего, процедуру назначения или выборов его руководящего состава, статус во взаимоотношениях с государством и национальной банковской системой. Данным законом закрепляются полномочия центрального банка как эмиссионного центра страны.

Наряду с законом о центральном банке взаимодействия между центральным банком и банковской системой регулируются законом о банковской деятельности. Такой закон определяет основные права и обязанности кредитных институтов по отношению к центральному банку.

Центральные банки являются регулирующим звеном в банковской системе, поэтому их деятельность связана с укреплением денежного обращения, зашитой и обеспечением устойчивости национальной денежной единицы и ее курса по отношению к иностранным валютам, развитием и укреплением банковской системы страны, обеспечением эффективного и бесперебойного осуществления расчетов.

Традиционно перед центральным банком ставится пять основных задач.

9

Центральный банк призван быть:

1.эмиссионным центром страны, т.е. пользоваться монопольным правом на выпуск банкнот;

2.банком банков, т.е. совершать операции не с торгово-промышленной клиентурой, а

преимущественно с банками данной страны: хранить их кассовые резервы, размер которых устанавливается законом, предоставлять им кредиты (кредитор последней инстанции), осуществлять надзор, поддерживая необходимый уровень стандартизации и профессионализма в национальной кредитной системе;

3.банкиром правительства, для этого он должен поддерживать государственные экономические программы и размещать государственные ценные бумаги,

предоставлять кредиты и выполнять расчетные операции для правительства, хранить

(официальные) золото-валютные резервы;

4.главным расчетным центром страны, выступая посредником между другими банками страны при выполнении безналичных расчетов, основанных на зачете взаимных требований и обязательств (клирингов);

5.органом регулирования экономики денежно-кредитными методами.

При решении пяти задач центральный банк выполняет три основные функции:

регулирующую, контролирующую и информационно-исследовательскую.

К регулирующей функции относится регулирование денежной массы в обращении.

Это достигается путем сокращения или расширения наличной и безналичной эмиссии и проведения дисконтной политики, политики минимальных резервов, открытого рынка,

валютной политики.

С регулирующей функцией тесно связана контролирующая функция. Центральный банк получает обширную информацию о состоянии того или иного банка при проведении,

например, политики минимальных резервов или редисконтирования. Контролирующая функция включает определение соответствия требованиям к качественному составу банковской системы, т.е. процедуру допуска кредитных институтов на национальный банковский рынок. Кроме того, сюда относятся разработка набора необходимых для кредитных институтов экономических коэффициентов и норм и контроль за ними.

10