11. Цена капитала. Методы расчета

Определ-ие цены капитала важно по след-м причинам:

максимилизация стоимости фирмы требует, чтобы цена всех используемых факторов произв-ва была минимизирована;

оценка цены капитала требуется при принятии реш-й по формированию инвестиц-го бюджета;

многие др. виды реш-й (реш-я по регулированию коммун-х служб, аренде, управлению активами) базируются на использовании категории «цена капитала»

Капитал – источники средств, используемые для финансирования активов и операций фирмы (для развития капитала)

Капитал применяется для:

поддержки имеющихся в наличии производств:

– пополнение оборотных средств

– погашение долговых обязательств

модернизация имеющихся произв-в:

– капиталовложений

– удовлетворение возрастающей потребности в оборотных средствах

финансирование новых проектов

слияния и поглощения

По длительности существования:

краткосрочные

долгосрочные

Стоимость капитала – общая сумма средств, кот-ю необходимо уплатить за использование опред-го кол-ва финансовых ресурсов, выраж-ю в %-х к этому объему – это относительные показатель.

Стоимость капитала компании находят по формуле средней арифметической взвешенной (WACC). Исчисляется в %-х по годовым данным.

Важность расчета стоим-ти капитала, причины:

стоимость собственного капитала – отдача на вложенные инвесторами в деят-ть предприятия ресурсы;

стоимость заемных средств связана с уплачиваемыми %-ми;

максимизация рыночной стоимости фирмы достигается за счет минимизации стоимости всех используемых источников;

стоимость капитала явл-ся одним из ключевых факторов при анализе инвестиц-х проектов

Нормативная модель цены капитала (для крупных предпр-й)

WACC – средневзвеш-ая цена капитала

r=rc/c*Wc/c+rз/с*Wз/с (1-T)

r – цена капитала

rc/c – риск собственных средств

rз/с – риск заемных средств (потери, связанные с привлечением заемных средств)

Wc/c– доля собственных средств

Wз/с – доля заем-х средств

T – ставка налогообложения прибыли

Риски связаны с требованиями выплаты привлеченного капитала.

6 функций сложного %-та:

1. к базовой ст-ти + % накопления, накапливаем n-периодов (наращивание)

FV=(1+i)n – накопление по сложному %-ту

i – процентная ставка

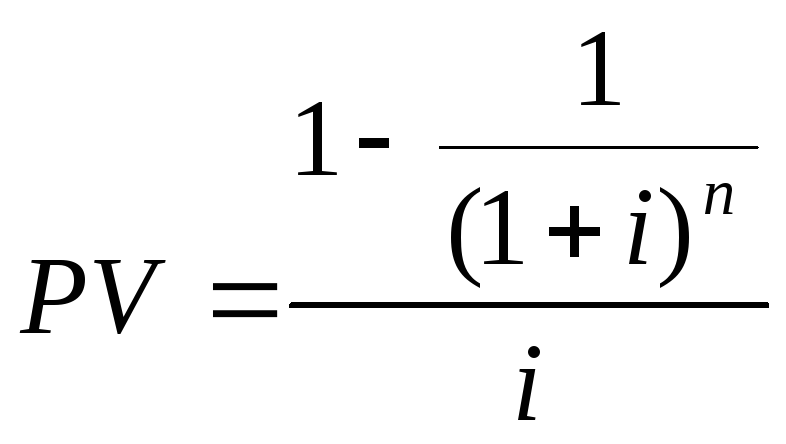

2. с учетом будущих прогнозов (ф-я дисконтирования)

![]()

3. Текущая стоимость аннуитета

4. Величина одного

платежа (взнос на амортизацию капитала)

12. Современная теория портфеля

Теория портфеля разработана Г. Марковичем – инвестор вкладывает свой капитал в различные виды активов.

Оценка различных видов активов представ-ет собой опред-ую сложность => в современной теории портфеля все активы портфеля рассматриваются как ожидания будущих доходов.1Инвестор стремится к максим-й доходности портфеля. Доход прямо пропорционален риску, на кот-й готов идти инвестор=>

Цель инвестора – найти наиболее приемлемое сочетание этих двух факторов.

Совокупный уровень риска м/б снижен за счет объединения рисковых активов (инвестиц-ые проекты и ЦБ) в портфели.

Причина снижения риска – отсутствие прямой функциональной связи м/д значениями доходности по большинству различных видов активов. Четыре раздела теории:

оценка инвестиционных качеств отдельных видов финансовых инструментов;

формирование инвестиц-х решений относительно включения в портфель индивидуальных финансовых инструментов инвестир-я;

оптимизация портфеля, направленная на снижение уровня его риска при заданном уровне прибыльности;

совокупная оценка сформированного инвестиционного портфеля по соотношению уровня прибыльности и риска.

Выводы:

для минимизации риска инвесторам следует объединять рисковые активы в портфели;

уровень риска следует измерять не изолированно от остальных активов, а с точки зрения его влияния на общий уровень риска диверсифицированного портфеля инвестиций.

Шарп и Линтер предложили модель ценообразования на рынке капиталов и ЦБ – САМР – концепция обоснования зависимости м/д рисковыми и устойчивыми курсами ЦБ на финансовых рисках.

***

Риск – вероятность ущерба, неопред-ть в будущем капитале.

Модели оценки риска:

для собств-го,

–//– заемного

–//– активов

рыночная норма

![]()

***

Акции:

дивиденды (Д)

прогнозный период (n)

показатель долгосрочного периода (g)

ставка дисконтирования (r)

![]()

Облигации:

купон (k) – от номинальной стоимости

номинальная стоимость (Vном)

период до погашения (n)

ставка дисконтирования (r)

![]()