Амортизация основных фондов

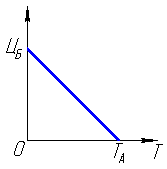

Амортизация – это процесс постепенного переноса стоимости машины на вновь производимый продукт и накопление денег, необходимых для возмещения износа машины. Эти деньги называются амортизационными отчислениями. Если известен амортизационный срок службы машины, есть её балансовая стоимость то годовая сумма амортизационных отчислений определяется:

![]() ,

,

где Л - ликвидационная стоимость машины, т.е. стоимость машины по цене металлолома;

Та – амортизационный срок службы машины.

Это выражение служит для понятия сущности амортизации и для практических расчетов не применяется. На практике для определения годовой суммы амортизационных отчислений используется понятие норма амортизации, это отношение годовой суммы амортизационных отчислений к балансовой стоимости машины, выражается в % (На).

Норма

амортизации – отношение

![]()

Норма амортизации устанавливается правительством и обязательна для применения всеми предприятиями России не зависимо от формы их собственности. В настоящее время действительны нормы амортизации «на полное восстановление основных фондов народного хозяйства СССР» введенных в действие постановлением СМ СССР от 22.10.1990г №1072, действует с 1 января 1991 года. Нормы устанавливаются не на каждый объект основных фондов, а на технологически родственные группы

Пользуясь этими нормами, бухгалтерия определяет годовую сумму амортизационных отчислений

![]() ,

,

![]()

отсюда можно получить

![]()

Методы начисления амортизационных отчислений

Прямолинейный метод.

Амортизационные отчисления определяются в равной доле за амортизационный срок службы машин в соответствии с нормами амортизации

от балансовой стоимости машины.

![]() ,

руб/год

,

руб/год

Метод понижающегося остатка.

Норма амортизации остается та же, но амортизационные отчисления определяются не от балансовой стоимости, а от остаточной.

![]()

Цб=10000руб На=10%

1год

![]()

2год

![]()

3год

![]()

Метод ускоренной амортизации.

Применяется в основном на малых предприятиях и заключается в том, что норма амортизации удваивается.

Для машины, выработавшей амортизационные сроки, амортизационные отчисления не начисляются поскольку стоимость её равна нулю.

РАСЧЕТ АМОРТИЗАЦИОННЫХ ОТЧИСЛЕНИЙ НА ЕДИНИЦУ ПРОДУКЦИИ ИЛИ ТЕХНОЛОГИЧЕСКУЮ ОПЕРАЦИЮ

Для инженерных решений и экономических обоснований необходимо рассчитывать амортизационные отчисления, приходящиеся на одну деталь или отдельную операцию, или отдельный технологический процесс.

в массовом и крупносерийном производстве:

![]() ,

,

где NГ – количество годных изделий, производимых за год;

или

![]() ,

,

где Фд – действительный годовой фонд времени работы оборудования (в часах);

tшт – штучное время изготовления единицы продукции или выполнения операции.

В единичном и мелкосерийном производстве:

![]() ,

,

где tшт-к – штучно-калькуляционное время;

![]()

где tп.з – подготовительно-заключительное время;

n – количество изделий в партии.

Фонды времени работы оборудования и рабочих

Фонды времени - общее количество времени в часах в плановом периоде при принятом режиме работы предприятия. Без знания фондов времени работы оборудования и рабочих нельзя спроектировать не одного предприятия и участка.

Существуют 3 вида фондов времени.

1. Календарный фонд времени работы. Общее количество времени по календарю в принятом режиме работы.

![]() ,

час,

,

час,

где Д – количество дней в году по календарю (величина переменная);

a – количество смен в сутках;

в – продолжительность рабочей смены в часах.

Машиностроительные предприятия, как правило, проектируются для работы в 2 смены. Продолжительность смены при нормальных условиях труда 8 часов. По календарному фонду времени работают по непрерывному производству. Машиностроительный процесс прерывный во времени.

2. Номинальный фонд времени.

![]() ,

час,

,

час,

где П – число праздничных дней в году;

В – число выходных дней в году;

ПП – число предпраздничных дней;

С – сокращение смены на 1 час в предпраздничные дни.

Но это времени отработано быть не может, т.к. существуют неизбежные плановые потери рабочего времени, обусловленные организацией производства или законодательными актами.

3. Действительный фонд времени.

![]() ,

,

где ПР – планируемые простои оборудования в % от номинального фонда

при проектировании в пределах (5-15%) в зависимости от сложности оборудования.

ПР для рабочего - плановые невыходы рабочего на работу (14-18%).

К планируемым потерям рабочего времени относятся:

трудовой отпуск (24 дня);

отпуск по болезням и родам;

исполнение государственных и общественных обязанностей.

Рабочий должен работать в 1 смену, поэтому номинальный фонд времени работы рабочего в 2 раза меньше номинального фонда времени работы оборудования.