2. Методи оцінки кредитоспроможності

Оцінка кредитоспроможності відіграє важливу , роль як для банківської установи, так і власне для позичальника. Схематично місце оцінки кредитоспроможності в механізмі кредитування зображено в таблиці 2.1.

Схема 2.1

|

Зовнішне середовище: |

|

|

Внутрішне середовище: |

| |||

|

-економічні |

|

|

-маркетинг |

| |||

|

-політичні |

|

|

-виробництво |

| |||

|

-соціально-демографічні |

|

|

-фінанси |

| |||

|

-технологічні |

|

|

| ||||

|

|

|

-кадри |

| ||||

|

-конкурентні |

|

|

| ||||

|

|

|

|

| ||||

|

|

|

|

|

| |||

|

|

|

|

|

|

| ||

|

Підприємство |

|

|

Оцінка кредитоспроможності |

| |||

|

звертається до банку |

|

позичальника, прогноз настання |

| ||||

|

за кредитом |

|

несприятливих подій для кредитора |

| ||||

![]()

![]()

Рішення про надання кредиту

Укладання кредитного договору

Надання кредиту

Моніторинг кредитної операції

Повернення відсотків та суми кредиту

Місце оцінки кредитоспроможності в механізмі кредитування під-ва

Метою здійснення оцінки кредитоспроможності позичальника для банківської установи є уникнення кредитних ризиків від неповернення кредиту, а для позичальника – отримання кредиту на найбільш вигідних умовах. Результатом систематично невірно здійснюваної оцінки кредитоспроможності позичальників може служити погіршення якості кредитного портфеля банку,яке, до того ,жтягне за собою ще й необхідність зайвого резервування. У кращому випадку це призведе до погіршення фінансового стану банку, у гіршому – до повного краху. [9]. Рішенням проблеми є розробка і використання обґрунтованої методики, що дозволятиме банку найбільш реально оцінювати кредитоспроможність позичальників.

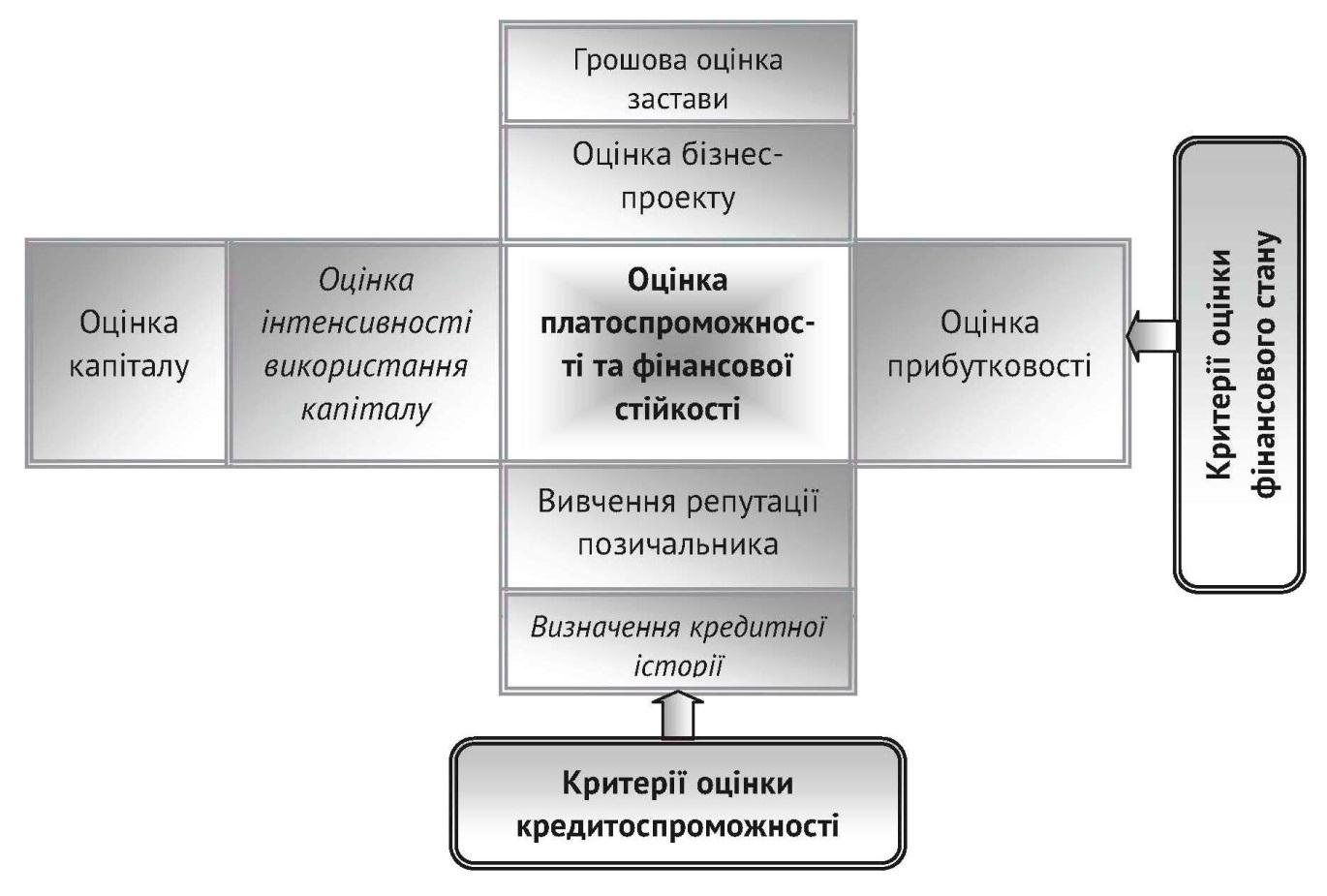

Існують різноманітні підходи до визначення кредитоспроможності. Так, одні експерти визначення кредитоспроможності часто зводять до оцінки фінансового стану. Інші вважають, що є спільні показники, які використовуються як для оцінки фінансового стану, так і для кредитоспроможності, а є показники, що характеризують або тільки кредитоспроможність, або тільки фінансовий стан. При цьому графічно взаємозв’язок оцінки кредитоспроможності та оцінки фінансового стану представляють таким чином (Схема 2.1).

Стосовно оцінки фінансового стану з метою визначення кредитоспроможності, то в світовій банківській практиці немає єдиного підходу. Існує велика кількість методик, які різняться за складом та кількістю використовуваних показників. Існуючі методики, як правило, будуються за одним із двох принципів: оцінка фінансового стану проводиться на підставі системи показників. Кожна методика зумовлює свій перелік показників та їх нормативні значення. Для загального уявлення про фінансовий стан визначені коефіцієнти аналізують у динаміці та порівнюють їх із середніми по всій галузі чи по аналогічних підприємствах; оцінка фінансового стану проводиться на підставі єдиного узагальнюючого показника, для якого встановлюється граничне значення, з яким і порівнюється фактичний. Узагальнюючий показник визначається на основі окремих показників, причому кожна методика пропонує свої показники, які об’єднуються у загальне значення різними методами.

Схема 2.2