2.3. Анализ показателей производительности труда и заработной платы.

В теории и практике экономической работы известно несколько методик анализа, в которых с различной степенью детализации рассматриваются факторы изменения показателей средней выработки, характеризующие производительность труда.

Под производительностью живого труда понимают его способность производить определенное количество продукции за единицу времени. Показатель производительности труда исчисляется как отношение объема реализованной продукции к среднесписочной численности персонала.

Для оценки уровня производительности труда применяются обобщающие, частные показатели. К обобщающим показателям относятся среднегодовая, среднедневная и среднечасовая выработка продукции одним рабочим, а также среднегодовая выработка продукции на одного работающего в стоимостном выражении.

Частные показатели - это затраты времени на производство единицы продукции определенного вида (трудоемкость продукции).

Анализ производительности труда проводят по следующим направлениям:

■ анализ уровня и динамики производительности труда;

■ анализ факторов, влияющих на производительность

труда;

■ анализ соотношения темпов роста производительности труда и заработной платы.

Наиболее обобщающим показателем производительности труда является среднегодовая выработка продукции одним работником. Для более подробного анализа выработку дифференцируют по категориям персонала, рассчитывают и анализируют выработку всего персонала в том числе рабочих.

В ходе проведения анализа показателей производительности труда все показатели отчетной выработки сравниваются с предшествующим периодом (годом, кварталом и т. д.).

Для расчета влияния факторов на изменение среднегодовой выработки одного работника за счет изменения структуры персонала и среднегодовой выработки рабочих методом цепных подстановок используется следующая формула

ПТ = Драбоч х ГВрабоч ,

где ПТ - годовая выработка одного работника; Драбоч -удельный вес рабочих в общей численности работников; ГВрабоч _ среднегодовая выработка одного рабочего.

Расчет влияния факторов можно провести способом абсолютных разниц:

■ влияние удельного веса рабочих в общей численности работников

∆Драбоч х ГВра6оч0= ∆ПТД;

■ влияние среднегодовой выработки одного рабочего

Драбоч 1 х ∆ГВрабоч = ∆ПТгв

где ∆Дра6оч - изменение удельного веса рабочих (∆Драбоч = Д1 - Д0); Д1 и Д0 - удельный вес рабочих в общей численности работников, соответственно в отчетном и предыдущем периоде; ∆ГВра6оч - изменение среднегодовой выработки одного рабочего (∆ГВра6оч = ГВ1 - ГВ0); ГB1 и ГВ0 -среднегодовая выработка одного рабочего, соответственно в отчетном и предыдущем периоде.

Увеличение производительности труда работников за счет роста доли рабочих в общей численности работников свидетельствует об улучшении структуры промышленно-производственного персонала. Рост уровня производительности труда работников за счет повышения среднегодовой выработки одного рабочего (рабочих), также заслуживает положительной оценки.

В целях углубления анализа показателей производительности труда, производится расчет влияния отдельных факторов на среднегодовую выработку одного рабочего по следующей формуле

ГВрабоч. = Г х Д х Чв,

где ГВрабоч - годовая выработка на одного рабочего; Г -продолжительность рабочего года, дней; Д - продолжительность рабочего дня, час; Чв - часовая выработка одного рабочего, руб.

Расчет может быть выполнен цепными подстановками:

0) годовая выработка одного рабочего в предшествующем году составит

Г0 х До х Чв0 = ГВ ра6оч.0 ;

1) годовая выработка одного рабочего при количестве дней, отработанных одним рабочим в отчетном году, и при продолжительности рабочего дня среднечасовой выработке предшествующего года

Г1 х До х Чв0 = ГВрабоч. усл1;

2) годовая выработка одного рабочего при количестве дней, отработанных одним рабочим в отчетном году, при продолжительности рабочего дня отчетного года и при среднечасовой выработке предшествующего года

Г1 х Д1 х Чв0 = ГВрабоч. усл2;

3) годовая выработка одного рабочего в отчетном году

Г1 х Д1 х Чв1, = ГВрабоч.1

Если уровень среднегодовой выработки рабочего по сравнению с прошлым годом снижается в результате целодневных и внутрисменных потерь рабочего времени, это заслуживает отрицательной оценки.

Влияние факторов второго порядка на изменение среднегодовой выработки на одного рабочего рассчитывается по формуле:

ПВpi = ПВri х ФРВ

где ПВ — изменение среднегодовой выработки одного рабочего за счет i-ro фактора; ПВri. — изменение среднечасовой выработки за счет i-ro фактора; ФРВ - общее число отработанных рабочими человеко-часов, за исключением внутрисменных простоев.

Рассмотрим на примере анализ производительности труда.

Для расчета влияния факторов используются данные табл.5. Данные таблицы 5 свидетельствуют, что среднегодовая выработка на одного работника повысилась на 133,1 тыс. руб. Уровень влияния факторов может быть рассчитан методом цепных подстановок, методом абсолютных или относительных разниц. При этом факторы можно рассчитывать по сокращенному или по полному перечню с использованием комбинации нескольких методов (см. табл. 5).

Влияние факторов на среднегодовую выработку одного работающего рассчитывается по формуле:

ПВпi = ПBri х К,

где ПВпi - приращение среднегодовой выработки одного работника за счет i-ro фактора; ПBri - приращение среднегодовой выработки рабочего за счет i-ro фактора; К - коэффициент соотношения суммы изменения среднегодовой выработки одного работника за счет фактора «среднегодовая выработка одного рабочего» и общей суммы изменения среднегодовой выработки рабочего.

Для расчета влияния факторов на изменение среднегодовой выработки одного работника за счет изменения структуры персонала и среднегодовой выработки рабочих приемом цепных подстановок используется следующая формула

ПТ = Драбоч х ГВрабоч

где ПТ - годовая выработка одного работника; Дра6оч -удельный вес рабочих в общей численности работников; ГВрабоч - среднегодовая выработка одного рабочего. Для расчета влияния факторов рассчитывают:

■ годовая выработка одного работника в предшествующем году:

0,8311 х 84,38 = 70,128 тыс. руб.;

■ годовая выработка одного работника в предшествующем году при отчетном удельном весе рабочих в общей численности работников:

84,38 х 0,8750 = 73,832 тыс. руб.;

■ годовая выработка одного работника в отчетном году

0,8750 х 81,67 = 71,461 тыс. руб.;

Таким образом, увеличение производительности труда работников было вызвано улучшением структуры про-мышленно-производственного персонала — ростом доли рабочих в общей численности работников.

Исходные данные для анализа производительности труда

Таблица 5

|

Показатели |

Прошлый год |

Отчетный год |

Отклонение +,- |

|

1. Объем реализованной продукции, тыс.руб. |

42357 |

40020 |

-2337 |

|

2. Среднесписочная численность: - работников, чел. |

604 |

560 |

-44 |

|

в том числе: - рабочих, чел. |

502 |

490 |

-12 |

|

3. Удельный вес рабочих в общей численности работников, % |

83,11 |

87,50 |

+4,39 |

|

4. Среднее количество отработанных одним рабочим: - дней |

224 |

210 |

-14 |

|

- часов |

1702,4 |

1512 |

-190,4 |

|

5. Общее число отработанных рабочим: - чел./дней, тыс. |

112,45 |

102,90 |

-9,55 |

|

- чел./часов, тыс. |

854,40 |

740,9 |

-113,5 |

|

6. Продолжительность рабочего дня, (час) |

7,6 |

7,2 |

-0,4 |

|

7. Средняя выработка одного рабочего - годовая, тыс.руб. |

84,38 |

81,67 |

-2,710 |

|

- дневная, руб. |

376,7 |

388,9 |

+12,2 |

|

- часовая, руб. |

49,57 |

54,02 |

+4,45 |

|

8. Количество чел./часов, затраченных непроизводительно, |

|

5,0 |

|

|

9. Сверхплановая экономия времени от внедрения мероприятий по техническому прогрессу, (час) |

|

50,0 |

|

|

10. Изменение стоимости продукции в результате структурных сдвигов, тыс.руб. |

|

+2800 |

|

Одновременно отмечалось снижение уровня производительности труда рабочих, что заслуживает отрицательной оценки.

Рассчитаем влияние факторов на среднегодовую выработку одного рабочего. Расчет может быть выполнен цепными подстановками:

0) годовая выработка одного рабочего в предшествующем году составит

224 х 7,6 х 49,57 - 84,38 тыс. руб.;

1) годовая выработка одного рабочего при количестве дней, отработанных одним рабочим в отчетном году, и при продолжительности рабочего дня среднечасовой выработке предшествующего года

210 х 7,6 х 49,57 = 79,11 тыс. руб.;

2) годовая выработка одного рабочего при количестве дней, отработанных одним рабочим в отчетном году, при продолжительности рабочего дня отчетного года и при среднечасовой выработке предшествующего года

270 х 7,2 х 49,57 = 74,949 тыс. руб.;

3) годовая выработка одного рабочего в отчетном году

210 х 7,2 х 54,02 = 81,67 тыс. руб.

Влияние факторов на изменение среднегодовой выработки одного рабочего составляет:

■ изменение продолжительности рабочего года

79,11 - 84,38= -5,27 тыс. руб.;

■ изменение продолжительности рабочего дня 74,949 - 79,11= -4,161 тыс. руб.;

■ изменение среднечасовой выработки 81,67 - 74,949 = +6,721 тыс. руб.; Баланс отклонений: (-2,71) = + 6,721 + (-5,27) + (-4,161).

Расчеты показали, что уровень среднегодовой выработки рабочего по сравнению с прошлым годом снизился в результате целодневных и внутрисменных потерь рабочего времени, что заслуживает отрицательной оценки.

Для расчета влияния факторов на изменение часовой выработки приемом цепных подстановок используются следующие показатели часовой выработки:

1) по предшествующему году - 49,57 руб.;

2) в сопоставимых с предшествующим годом условиях (то есть за производительно отработанное время при структуре продукции предшествующего года и при техническом уровне производства предшествующего года). При этом для целей расчета объем продукции отчетного года корректируется на величину структурных сдвигов, например, на уровень кооперированных поставок, а отработанные человеко-часы корректируются на величину непроизводительных затрат времени и на сверхплановую экономию времени от внедрения мероприятий по научно-техническому прогрессу. Уровень этого показателя, составит

(40020 - 2800) / (740,9 - 0,05 + 0,5) = 50,21 руб.;

3) отличается от показателя 2-го тем, что знаменатель не корректируется на сверхплановую экономию от внедрения мероприятий НТП, он равен

(40020 - 2800) / (740,9 - 0,05) = 50,239 руб.;

4) отличается от показателя 3-го тем, что знаменатель не корректируется на непроизводительные затраты времени, он равен

(40020 - 2800) / 740,9 = 50,26 руб.;

5) по отчетному году — 54,02 руб.

Влияние факторов на изменение среднечасовой выработки следующее:

■ изменение организации производства и труда:

50,21 - 49,57 = + 0,64 руб.;

■ повышение технического уровня производства:

50,239 - 50,21 = + 0,029 руб.;

■ непроизводительные затраты рабочего времени:

50,26 - 50,239 = + 0,021 руб.;

■ изменение структуры продукции:

54,02 - 50,26 = + 3,76руб.

Баланс отклонений

+ 4,45 = +0,64 + 0,029 + 0,021 +3,76.

Таким образом, рост часовой выработки одного рабочего главным образом был обусловлен изменением структуры выпускаемой продукции.

Анализ использования фонда заработной платы

Анализ использования трудовых ресурсов, рост производительности труда необходимо рассматривать в тесной связи с оплатой труда. С ростом производительности труда создаются реальные предпосылки повышения его оплаты. В свою очередь, повышение уровня оплаты труда способствует росту его мотивации и производительности. В связи с этим анализ расходования средств на оплату труда имеет исключительно большое значение. В процессе его необходимо осуществлять систематический контроль за использованием фонда заработной платы, выявлять возможности его экономии за счет роста производительности труда.

Приступая к анализу использования фонда заработной платы, в первую очередь необходимо рассчитать абсолютное и относительное отклонение фактической его величины от плановой.

Абсолютное отклонение (∆ФЗПа6с) определяется сравнением фактически использованных средств на оплату труда (ФЗП.) с плановым фондом заработной платы (ФЗПпл) в целом по предприятию, производственным подразделениям и категориям работников:

∆ФЗПабс = ФЗПФ - ФЗПпл

Поскольку абсолютное отклонение определяется без учета степени выполнения плана по производству продукции, то по нему нельзя судить об экономии или перерасходе фонда заработной платы.

Относительное отклонение (∆ФЗПотн) рассчитывается как разность между фактически начисленной суммой зарплаты и плановым фондом, скорректированным на коэффициент выполнения плана по производству продукции. При этом следует иметь в виду, что корректируется только переменная часть фонда заработной платы, которая изменяется пропорционально объему производства продукции. Это зарплата рабочих по сдельным расценкам, премии рабочим и управленческому персоналу за производственные результаты и сумма отпускных, соответствующая доле переменной зарплаты.

Постоянная часть оплаты труда не изменяется при увеличении или спаде объема производства (зарплата рабочих по тарифным ставкам, зарплата служащих по окладам, все виды доплат, оплата труда работников строительных бригад, жилищно-коммунального хозяйства, социальной сферы и соответствующая им сумма отпускных).

∆ФЗПотн = ФЗПф - ФЗПск = ФЗПф - (ФЗПпл. пер · Квп + ФЗПпл. пост),

где ∆ФЗПотн - относительное отклонение по фонду зарплаты; ФЗП - фонд зарплаты фактический; ФЗПск - фонд зарплаты плановый, скорректированный на коэффициент выполнения плана по выпуску продукции; ФЗПпл пе и ФЗПпл пост -соответственно переменная и постоянная сумма планового фонда зарплаты; Квп - коэффициент выполнения плана по производству продукции.

Например: План Факт

Фонд заработной платы, тыс. руб. 13 500 15 800

В том числе:

переменная часть 9 440 11600

постоянная часть 4 060 4 200

Объем производства

продукции, тыс. руб. 80 000 100 320

Коэффициент выполнения плана по производству продукции составляет 1,254 (100 320 : 80 000).

Рассчитаем абсолютное и относительное отклонение по фонду оплаты труда:

∆ФЗПабс = 15 800 - 13 500 = +2300 тыс. руб.

∆ФЗПотн = 15 800 - (9440 • 1,254 + 4060) = = 15 800 - 15 898 = - 98 тыс. руб. Следовательно, на данном предприятии имеется относительная экономия в использовании фонда заработной платы в размере 98 тыс. руб.

В процессе последующего анализа необходимо определить факторы абсолютного и относительного отклонения по фонду заработной платы.

Переменная часть ФЗП зависит от объема производства продукции (УВП), его структуры (Уд,), удельной трудоемкости (УТЕ) и уровня среднечасовой оплаты труда (ОТ).

Постоянная часть ФЗП зависит от численности работников, количества отработанных дней одним работником в среднем за год, средней продолжительности рабочего дня и среднечасовой заработной платы

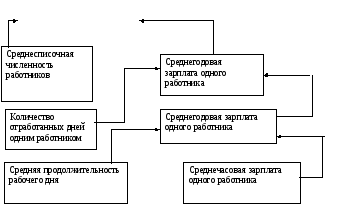

Для детерминированного факторного анализа абсолютного отклонения по фонду зарплаты могут быть использованы следующие модели:

1.ФЗП = ЧР ∙ ГЗП,

2. ФЗП = ЧР ∙ Д ∙ ДЗП,

З.ФЗП = ЧР ∙ Д ∙ П ∙ ЧЗП,

где ЧР - среднегодовая численность работников; Д - количество отработанных дней одним ратником за год; П - средняя продолжительность рабочего дня; ВП - валовой объем производства продукции; ГВ - Среднегодовая выработка продукции одним рабочим; ГЗП _ среднегодовая зарплата одного работника; ДЗП - среднедневная зарплата одного работника; ЧЗП — среднечасовая зарплата одного работника.

Расчет влияния факторов по данным моделям можно произвести

способом абсолютных разниц:

∆ФЗПчр = (ЧРф-ЧРпл) . Дпл . Пп . ЧЗПпл;

∆ФЗПд=ЧРф . (Дф-Дпл) . Ппл .ЧЗПпл;

∆ФЗПп=ЧРф.Дф.(Пф-Ппл).ЧЗПпл;

∆ФЗПчзп = ЧРф - Дф Пф (ЧЗПф - ЧЗПпл

Рис. 2. Структурно-логическая модель факторного анализа фонда заработной платы

Большое значение при анализе использования фонда заработной платы имеет изучение данных о среднем заработке работников, его и нении, а также о факторах, определяющих его уровень. Поэтому в дальнейшем необходим анализ причин изменения средней зарплаты работников по предприятию, отраслям производства, подразделениям, категориям и профессиям.

При этом нужно учитывать, что среднегодовая заработная плата рабочих (ГЗП) зависит от количества отработанных дней каждым рабочим, средней продолжительности рабочего дня и среднечасовой зарплаты:

ГЗП=Д ∙ П ∙ ЧЗП, а среднедневная заработная плата (ДЗП) - от продолжительности рабочего дня и среднечасовой зарплаты:

ДЗП = П ∙ ЧЗП.

Расчет влияния факторов на изменение среднегодовой зарплаты работников в целом по предприятию и по отдельным категориям можно произвести способом абсолютных разниц.

В процессе анализа следует также установить соответствие между темпами роста средней заработной платы и производительностью труда.

В заключении должны быть сформулированы основные выводы по каждой из частей работы, показывающие, как раскрыты и решены в ней поставленные задачи.

(Обращаем Ваше внимание на то, что план и содержание данной темы курсовой работы носят примерный, а не обязательный характер.)

Список рекомендуемой литературы

1. Савицкая Г.В. Методика комплексного анализа хозяйственной деятельности. Краткий курс. 2010г.

2. Шермет, Сайфуллин. Финансовый анализ. 2008г.

3. Белимова О.А. Анализ производственно-хозяйственной деятельности. 2009г.

4. Батракова. Экономический анализ деятельности коммерческого банка. 2011г.

5. Бороненкова С.А. Экономический анализ в управлении предприятием. 2010г.

6. Фирстова С.Ю. Экономический анализ в вопросах и ответах. 2011г.

7. Анализ и диагностика финансово-хозяйственной деятельности предприятия. Учебник для ВУЗов под редакцией Табурчака, Тумина, Сапрыкиной Санкт-Петербург, 2011г.

Тематика курсовых работ по предмету «Анализ хозяйственной деятельности»

1. Экономическая сущность хозяйственных резервов, их классификация, принципы организации поиска и подсчет эффективности (на примере конкретного предприятия).

2. Анализ производства и реализации продукции на предприятии.

3. Анализ использования трудовых ресурсов предприятия.

4. Анализ производительности труда на предприятии.

5. Анализ использования фонда заработной платы на предприятии.

6. Анализ использования основных производственных фондов на предприятии.

7. Анализ использования материальных ресурсов на предприятии.

8. Анализ себестоимости продукции на предприятии.

9. Анализ состава и динамики балансовой прибыли на предприятии.

10. Анализ рентабельности деятельности предприятия.

11. Анализ финансовых результатов деятельности предприятия.

12. Обоснование управленческих решений в бизнесе (на примере конкретного предприятия).

13. Анализ организационной структуры и структуры управления предприятием.

14. Определение безубыточности объема продаж и зоны безопасности предприятия.

15. Анализ финансового состояния предприятия.

16. Анализ структуры баланса. Оценка рыночной устойчивости предприятия.

17. Анализ взаимосвязи актива и пассива баланса. Оценка финансовой устойчивости предприятия.

18. Анализ эффективности использования капитала. Оценка деловой активности предприятия.

19. Оценка эффективности использования собственного и заемного капитала (на примере конкретного предприятия).

20. Анализ платежеспособности и кредитоспособности предприятия.

21. Оценка запаса финансовой устойчивости (зоны безопасности) предприятия.

22. Анализ основных технико-экономических и финансовых показателей деятельности фирмы.

23. Анализ финансовых результатов и финансового состояния предприятия.

24. Система комплексного экономического анализа и поиска резервов (на примере конкретного предприятия).

25. Анализ маркетинговой деятельности предприятия.