Примерный образец плана и содержания курсовой работы.

Тема: «Анализ использования трудовых ресурсов в ООО «Вега».

План

Введение

1. Сущность, роль и значение трудовых ресурсов в деятельности предприятий.

1.1. Трудовой потенциал общества, организации, работника.

1.2. Закономерности, принципы и методы управления персоналом.

1.3. Кадровая политика и стратегическое управление персоналом.

2. Организационно-экономическая характеристика ООО «Вега».

2.1. Организационная характеристика ООО «Вега».

2.2. Экономическая характеристика ООО «Вега».

3. Анализ использования трудовых ресурсов.

3.1. Анализ обеспеченности предприятия трудовыми ресурсами в ООО «Вега».

3.2. Анализ использования трудовых ресурсов в ООО «Вега».

3.3. Анализ производительности труда и фонда оплаты в ООО «Вега».

Заключение.

Список использованной литературы.

Во введении обосновывается актуальность темы, формулируется цель и задачи работы. При обосновании актуальности выбора этой темы обратите внимание на необходимость эффективного использования трудовых ресурсов в деятельности предприятия. Выбор объекта исследования проведите с учетом особенностей и значения данной проблемы для предприятия соответствующей отрасли. Целью данной работы может являться рассмотрение сущности, роли и значения использования трудовых ресурсов для эффективности деятельности предприятия.

2. Организационно-экономическая характеристика ооо «Вега».

2.1. Организационная характеристика предприятия.

Этот раздел работы рекомендуется начать с характеристики предприятия, дать краткую историческую справку. Указать его организационно-правовую форму, местонахождение, сферу деятельности, наименование основных видов производимой продукции или оказываемых услуг. Следует начертить схему организационной структуры Вашего предприятия, проанализировать и оценить ее эффективность, привести должностные обязанности основных руководителей.

Общая характеристика предприятия.

|

1. Наименование предприятия |

ООО «Вега» |

|

2. Характер производства |

реализация товара |

|

3. Форма собственности |

частная |

|

4. Год основания |

1993 г. |

|

5. Зарегистрировано (юридический адрес) |

109428, Москва, 1й Вязовский проезд, д.4 |

|

6. Реорганизация предприятия |

не было |

|

7. Род деятельности |

оптовая и розничная торговля |

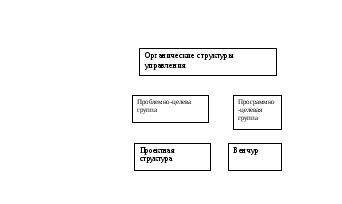

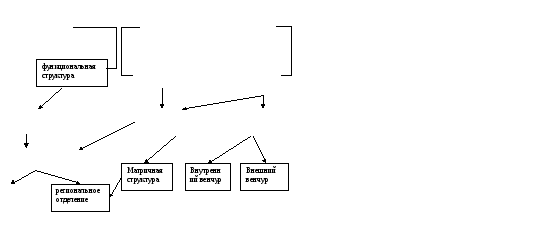

Виды организационных структур управления и пути их возможной трансформации в процессе организационного развития приведены на рис.1

Механические

структуры управления

линейная

структура

Линейно

функциональная структура

Дивизиональная

структура

продуктовое

отделение

Рис.1. Основные виды организационных структур управления и пути возможных трансформаций в процессе организационного развития.

Наиболее распространенной является организационная структура, основанная на сочетании линейных и функциональных связей - это линейно-функциональная структура. Она хорошо зарекомендовала себя на практике и поэтому положена в основу типовых структур управления.

Такая структура в максимальной степени приспособлена к управлению предприятием в относительно стабильных условиях.

При рассмотрении организационных структур управления следует иметь ввиду, что высшим органом управления в ОАО, ЗАО является общее собрание акционеров, а в ООО - учредители (учредитель). Для малого бизнеса наиболее простой является структура фирмы, находящейся в единоличном владении.

Такая фирма обычно управляется собственном - учредителем, который берет на себя весь риск предпринимательства. Глава фирмы нередко сам занимается бухгалтерским учетом, сбытом и снабжением, ценами и рекламой. Многое при этом зависит от его целеустремленности и работоспособности.

В таблице 1 приведены преимущества и недостатки основных организационных структур управления.

|

Тип структуры |

Преимущества |

Недостатки |

Особенности |

|

Линейная |

Создает реальные условия для единоначалия, обеспечивает единство распоряжения в системе управления, ориентирует руководителей в основном на решение оперативных задач. Простота управления (один канал связи). Четко выраженная личная ответственность руководителя за конечные результаты деятельности своего подразделения. |

Высокие требования к руководителю, который должен быть подготовлен всесторонне. Отсутствие звеньев по планированию и подготовке управленческих решений. Перегрузка информацией. Затруднительные связи между инстанциями. Концентрация власти в управляющей верхушке. |

Эту структуру используют в малом бизнесе. Является обязательным элементом всех видов структур. |

|

Линейно-штабная |

Освобождение линейных менеджеров от чрезмерной загрузки. Возможность привлечения специалистов и экспертов в определенных областях. |

Недостаточно четкая ответственность, так как готовящий решение не участвует в его реализации. Тенденция к чрезмерной централизации. Сохранение высоких |

Включает в себя специально созданные при линейных руководителях подразделения (штабы), которые не обладают правом принятия решений. К штабным подразделениям |

|

|

|

требований к высшему руководству, принимающему решения |

относят службу контроллинга, отделы координации и анализа, группу сетевого планирования, социологическую, юридическую службы. |

|

Функциональная |

Создает условия для повышения квалификации работников аппарата управления. Требует высокой компетентности специалистов, отвечающих за осуществление конкретных функций. Уменьшает потребность в специалистах широкого профиля. |

Требует от руководителя предприятия большой работы по координации всех управленческих подразделений. Решение задач стратегического характера отодвигается на второй план, ухудшаются адаптивные свойства предприятия к изменяющимся внешним условиям. При этом производственные подразделения получают распоряжения от разных управленческих звеньев. Это нарушает принцип единоначалия, может повлечь безответственность как производственных, так и управленческих работников. |

Функциональная структура не получила распространения в практике управления. Может быть использована лишь в малом бизнесе |

|

Линейно-функциональная |

Обеспечивает соблюдение принципа единоначалия и в то же время предполагает рациональную специализацию управленческих звеньев. Освобождает главного линейного менеджера от глубокого анализа проблем. Возможность привлечения консультантов и экспертов. |

Отсутствие тесных взаимосвязей и взаимодействия на горизонтальном уровне между производственными отделениями. Недостаточно четкая ответственность, так как готовящий решение как правило не участвует в его реализации. Чрезмерно развитая система взаимодействия по вертикали, тенденция к чрезмерной централизации. |

Является наиболее распространенной Применима на предприятиях крупного и среднего бизнеса в разных отраслях народного хозяйства. |

|

Дивизиональная - по продукту, - по потребителю, - по региону |

Более тесная связь производства с потребителями, ускоренная реакция на изменения во внешней среде. Улучшение координации работ в подразделениях вследствие подчинения одному лицу. Возникновение у подразделений конкурентных преимуществ малых фирм. |

Рост иерархичности, вертикали управления. Дублирование функций управления на разных уровнях приводит к росту затрат на содержание управленческого аппарата. Дублирование работ для разных подразделений. Сложность управления. Трудности в подборе целевого менеджера, обладающего талантом организатора, двойное подчинение, что вызывает трудовые конфликты. |

Тенденция приспособления структур управления к конкретным условиям производства или продвижения продукции заслуживают внимания. Особенно при формировании транснациональных компаний. |

|

Программно-целевая |

Высокая целевая ориентация. Специализация. Концентрация необходимых ресурсов |

Связанность ресурсов до завершения работ. Трудность нахождения применения высвобожденным ресурсам. |

Централизованный тип применяется редко. Координационный тип возникает в рамках линейно-функциональных структур. |

|

Матричная |

Возможность быстро реагировать и адаптироваться к изменяющимся внутренним и внешним условиям организации. Повышение творческой активности административно-управленческого персонала за счет формирования программных подразделений, активно взаимодействующих с функциональными структурами. Рациональное распределение ответственности, прав, функций между линейными, функциональными и программно-целевыми органами. Является наиболее гибкой формой управления. |

Сложная структура соподчинения, в результате чего возникают проблемы, связанные с установлением приоритетов заданий и распределением времени на их выполнение. Трудность приобретения навыков, необходимых для работы по новой программе. Трудности установления четкой ответственности за работу подразделения. Возникновение конфликтов между менеджерами функциональных подразделений и управляющими проектами. |

Применяется в основном в наукоемких отраслях. Создание структуры целесообразно, когда имеется необходимость в освоении ряда новых сложных изделий в сжатые сроки. Непригодна для работы в критических ситуациях. |

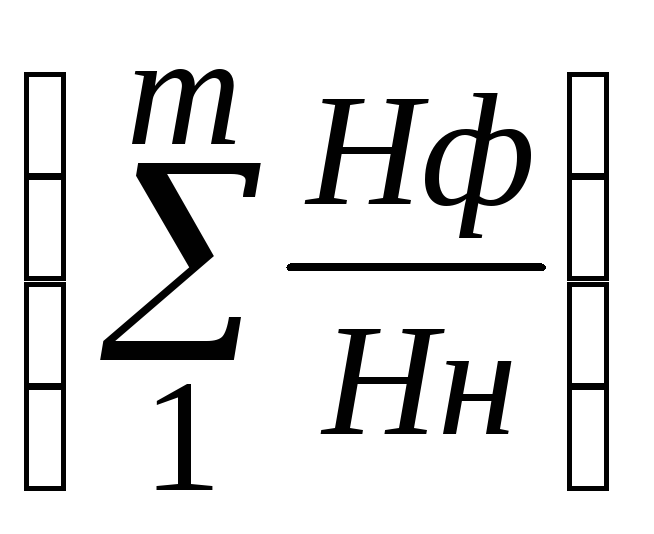

Основные показатели эффективности системы управления.

Поскольку прямых показателей эффективности организационной структуры управления нет, поэтому используется косвенные критерии, такие как затраты на содержание данной структуры управления и их доля в общей сумме производственных затрат предприятия, ее простота (количество уровней, размер структуры, количество отделов и каналов связи, затраты на содержание аппарата управления и др.). Известно, что чем многочисленнее связи, чем больше количество уровней управления, тем ниже эффективность функционирования системы управления:

Коэффициент управляемости, характеризующий степень средней загруженности каждого руководителя с учетом нормы управляемости (по количеству подчиненных), рассчитывается по формуле 1:

Куп =

![]()

![]()

( 1 )

( 1 )

z - число уровней управления;

m – число руководителей данного уровня управления;

Hф и Hн – фактическое и нормативное число работников, приходящееся в среднем на одного руководителя данного уровня управления.

Норматив Куп = 0,5 – 1.

2. Коэффициент уровня механизации и автоматизации труда работников Км.а., характеризующий степень соответствия фактической стоимости средств механизации и оргтехники Сф нормативным требованиям в среднем на одного работника аппарата управления рассчитывается по формуле 2 :

Км.а.

=

![]() (2 )

(2 )

Сф – фактическая стоимость технических средств в управлении;

Чау – численность аппарата управления.

3. Коэффициент экономичности труда работника аппарата управления Кзу рассчитывается по формуле 3 :

Кзу =

![]() (3 )

(3 )

Зау – общая сумма затрат на управление;

Зпр – общая сумма затрат на производство и реализацию продукции за год.

4. Коэффициент экономической эффективности управленческой деятельности Кэ рассчитывается как отношение прибыли П (дохода) к численности аппарата управления Чау по формуле 4 :

Кэ

=

![]() (4 )

(4 )

5. Коэффициент результативности управления производством и реализацией продукции Кэу показывает – отношение объема реализации продукции V к численности аппарата управления Чау, определяется по формуле 5:

Кэу =

![]() (5 )

(5 )

6. Экономическая результативность деятельности (рентабельность) показывает коэффициент Кэр, рассчитываемый как отношение прибыли П (дохода) к общей сумме затрат на производство и реализацию продукции за год Зпр по формуле 6 :

Кэр =

![]() (6)

(6)

7. Производительность труда – степень его эффективности, определяется отношением годового объема реализации продукции V к среднесписочной численности работников Чппр по формуле 7:

ПТ =

![]() (7 )

(7 )

На основе анализа состояния управления на предприятии данная система показателей позволяет определить основные направления совершенствования систем управления.