Решение.

Сумма, на которую можно получить налоговый вычет, складывается из:

1) 2 000 000 руб. – максимальная сумма от стоимости жилья, которую можно предъявить к вычету:

2) 1 100 000 руб. – полная сумма процентов.

Всего 2 000 000 + 1 100 000 = 3 100 000 руб.

Сумма налогового вычета = (3 100 000 × 13) / 100 = 403 000 руб.

При этом сумму 260 000 руб. (13% от 2 000 000) можно получить единовременно, независимо от того, из каких средств (собственных или заемных) были уплачены 2 000 000 руб., и при условии, что доходы заемщика в течение года обеспечили достаточную сумму подоходного налога, из которого и осуществляется вычет. Сумму вычета с процентов можно получить только по мере их уплаты банку-кредитору, т.е. в течение десяти лет кредитования.

Слияния и поглощения

Синергетический эффект

SE = PVAB – (PVA+ PVB)>0

где SE – синергетический эффект

PVAB – текущая стоимость объединенной компании AB

PVA(B) – текущая стоимость компании-покупателя A и компании-продавца B

Стоимость компании

где PV – текущая стоимость компании А, В или АВ

PVCFi – текущая стоимость денежных потоков компаний-участниц сделки M&A в i-ом году прогнозного периода n

n – продолжительность прогнозного периода

ТV – терминальная стоимость, т.е. текущая стоимость денежных потоков компании A, B или AB по окончанию прогнозного периода n

Расчет

текущей

стоимости денежного потока

где СFi – денежный поток компании-участницы сделки M&A в i-том году прогнозного периода n

WACC – средневзвешенная стоимость капитала компании-участницы сделки M&A

Денежный поток

CFi=CF0* (1+t)i

где СF0 – денежный поток компаний-участниц сделки M&A в базисном году

t – среднегодовые темпы прироста бизнеса компаний в периоде n

Денежный поток базового года

СF0= I0- C0 - T0 + D0= P0+ D0

где I0 – выручка от реализации продукции (работ, услуг) в базовом году, предшествующем интеграции компаний-участниц сделки

C0 – полная себестоимость продукции (работ, услуг)

T0 – налоговые платежи и сборы, осуществляемые за счет прибыли

D0 – годовая величина амортизации и другие неденежные расходы

P0 – чистая прибыль в базовом году

Средневзвешенная

стоимость капитала WACC

где E – собственный капитал компании

D – заемный капитал

Т – коэффициент налоговых платежей

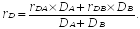

rD – цена заемного капитала

rE – цена собственного капитала, или стоимость привлечения акционерного капитала

Цена

собственного капитала, или стоимость

привлечения акционерного капитала, при

расчете WACC можно определить по методике

CAPM (Capital

Asset

Pricing

Model)

:

где rm – среднерыночная ставка процента

rf – безрисковая ставка процента

(rm – rf ) – премия за риск

βЕ – уровень систематического риска без учета влияния финансового левериджа, рассчитываемый по формуле:

где β – уровень систематического риска

Терминальная

стоимость (формула Гордона)

где CFn– величина денежного потока компании в последнем году прогнозного периода

g – планируемый среднегодовой темп прироста стоимости компании в постпрогнозном периоде

Последовательность расчета стоимости объединенной компании АВ

Сначала устанавливаем ставку дисконтирования объединенной компании, которая будет одинаковой для двух вариантов. Для этого необходимо:

а) пересчитать уровень систематического риска объединенной компании по формуле:

где βA(B) – мера систематического риска компании- участницы A(B)

PVA(B) – текущая рыночная стоимость компании A(B)

б) затем на его основе оценить βE, т.е. уровень риска без учета влияния структуры капитала, и rE

в)

определить

цену заемного

капитала объединенной компании с учетом

величины задолженности каждой из

участниц

Когда большая часть капитала компании представлена относительно дешевыми заемными средствами вместо дорогого собственного капитала величина WACC уменьшается

снижается ликвидность, а кредитный риск заимодавцев (банков, инвесторов) повышается.

Компании вынуждены балансировать на грани ликвидности, сочетая оптимально собственные и заемные средства. В противном случае отмечается рост процентной ставки по кредитам, что в свою очередь увеличивает WACC.

Установив ставку для дисконтирования денежных потоков объединенной компании по формуле, рассчитывают ее денежные потоки без учета производственной составляющей эффекта. Для этого суммируют прогнозные денежные потоки компаний-участниц, дисконтируют полученную величину по ставке WACCAB , а затем прибавляют терминальные стоимости компаний:

где CFA(B)i – денежные потоки компаний А и В в i-том году прогнозного периода n

TVA(B) – терминальная стоимость компании, рассчитанная с учетом темпов прироста бизнеса в постпрогнозном периоде и ставки WACCAB

На основе выявления источников синергии и форм ее реализации прогнозируют денежные потоки объединенной компании АВ и определяют текущую рыночную стоимость PVAB с учетом синергетического эффекта, достигнутого как за счет финансовой, так и производственной его составляющих, используя базовую формулу: