Ответы к тестовым заданиям контрольной работы № 2

|

№ билета |

№ вопроса |

Правильный ответ |

№ билета |

№ вопроса |

Правильный ответ |

|

1 |

1 |

1 |

6 |

1 |

1,3 |

|

|

2 |

1 |

|

2 |

2 |

|

2 |

1 |

2,4 |

7 |

1 |

1 |

|

|

2 |

1,3 |

|

2 |

2 |

|

3 |

1 |

3 |

8 |

1 |

1,2 |

|

|

2 |

1 |

|

2 |

1 |

|

4 |

1 |

2 |

9 |

1 |

2 |

|

|

2 |

4 |

|

2 |

1 |

|

5 |

1 |

3 |

10 |

1 |

3 |

|

|

2 |

2,3 |

|

2 |

1 |

5.2.3 Образец титульного листа контрольной работы

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ БЮДЖЕТНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

Финансовый университет

ПРИ ПРАВИТЕЛЬСТВЕ РОССИЙСКОЙ ФЕДЕРАЦИИ

(Финансовый университет)

Краснодарский филиал Финуниверситета

Кафедра «Экономика и финансы»

Направление «Менеджмент»

контрольная работа

по дисциплине «Инвестиционный анализ»

Вариант ____

-

Студент

(И.О.Ф.)

курс

Преподаватель

(уч. степень., должность И.О.Ф.)

Краснодар 2014

6 Методические материалы для текущего контроля успеваемости студентов

6.1 Примеры решения задач

Задание: провести оценку и анализ экономической эффективности двух инвестиционных проектов, в том числе:

- Оценка и анализ порога прибыли ИП;

- Оценка и анализ основных показателей экономической эффективности ИП;

- Оценка и анализ показателей рисков ИП.

|

№ п/п |

Наименование статьи |

Проект 1 |

Проект 2 |

|

тыс.руб. |

тыс.руб. | ||

|

1 |

Сырье и материалы |

13230 |

8766 |

|

2 |

Комплектующие изделия |

32130 |

32850 |

|

3 |

Возвратные отходы |

126 |

108 |

|

4 |

Топливо и энергия |

630 |

864 |

|

5 |

Зарплата основная |

1890 |

1818 |

|

6 |

Отчисления на социальные нужды |

630 |

648 |

|

7 |

Потери от брака |

126 |

108 |

|

8 |

Транспортно-заготовительные расходы |

1260 |

1242 |

|

9 |

Итого прямые затраты 9= 1+2-3+4+5+6+7+8 |

50022 |

46404 |

|

10 |

Расходы на содержание оборудования |

5040 |

3060 |

|

11 |

Цеховые расходы |

2520 |

2502 |

|

12 |

Оснастка, инструмент, тара |

630 |

702 |

|

13 |

Общезаводские расходы |

2520 |

2502 |

|

14 |

Прочие производственные расходы |

630 |

396 |

|

15 |

Коммерческие расходы |

1260 |

1242 |

|

16 |

Итого постоянные затраты без амортизации 17= 10+11+12+13+14+15 |

12600 |

10404 |

|

17 |

Амортизация(удельная) |

630 |

630 |

|

18 |

Всего постоянные с амортизацией 18= 16+17 |

13230 |

11034 |

|

19 |

Полная себестоимость 19= 9+18 |

63252 |

57438 |

|

|

С пункта 20 и далее без коэффициентов |

|

|

|

20 |

Вероятность поступления денежных средств с учётом вариантов развития инвестиционных проектов: |

|

|

|

|

Наихудший вариант развития ИП |

0,1 |

0,07 |

|

|

Реальный вариант развития ИП |

0,6 |

0,7 |

|

|

Оптиместический вариант развития ИП |

0,3 |

0,23 |

|

21 |

Планируемый уровень рентабельности, % |

23 |

24 |

|

22 |

Максимальный объем производства продукции, тыс. шт. |

150 |

150 |

|

23 |

Налог на прибыль, % |

24 |

24 |

|

24 |

Годы реализации инвестиционного проекта |

5 лет |

5 лет |

1. Расчет показателей экономической эффективности по инвестиционным проектам осуществляется в следующей последовательности:

Расчет оптовой цены инвестиционного проекта.

Цопт=Сполн*(1+Кр),

где Кр – коэффициент рентабельности,

Сполн – полная себестоимость инвестиционного проекта.

По проекту 1: Цопт=63252*(1+0,23)=77799,96 руб.

По проекту В: Ц_опт=113401,23*(1+0,24)=70074,36 руб.

2.Расчет критического объема производства продукции:

По проекту 1: V1критич=(13230*150)/(77799,96-50022)=71,44 тыс. шт.

По проекту 2: V2критич=(11034*150)/(70074,36-46404) =69,92 тыс. шт.

3.Выбирается шаг ∆V продукции для расчета по годам реализации проекта по формуле:

![]()

где

![]() ,

где n – годы реализации проекта.

,

где n – годы реализации проекта.

По проекту 1: ∆V1=(150-71,44)/(5-1)=19,64 тыс. шт.,

По проекту 2: ∆V2=(150-69,92)/(5-1)=20,02 тыс. шт.

4.Объем продаж по годам рассчитывается по формуле:

![]()

По проекту 1:

V1=71,44 тыс. шт.

V2=71,44+19,64=91,08 тыс. шт.

V3=91,08+19,64=110,71 тыс. шт.

V4=110,71+19,64=130,36 тыс. шт.

V5=130,36+19,64=150 тыс. шт.

По проекту 2:

V1=69,92 тыс. шт.

V2=69,92+20,02=89,94 тыс. шт.

V3=89,94+20,02=109,96 тыс. шт.

V4=109,96+20,02=129,98 тыс. шт.

V5=129,98+20,02=150 тыс. шт.

5.Расчет выручки по годам рассчитывается по формуле:

Выручкаi=Цена_опт*Vi.

По проекту 1:

В1=77799,96*71,44=5558029,14 тыс. руб.

В2=77799,96*91,08=7086020,36 тыс. руб.

В3=77799,96*110,71=8613233,57 тыс. руб.

В4=77799,96*130,36=10142002,78 тыс. руб.

В5=77799,96*150=11669994 тыс. руб.

По проекту 2:

В1=70074,36*69,92=4899599,25 тыс. руб.

В2=70074,36*89,94=6302487,94 тыс. руб.

В3=70074,36*109,96=7705376,62 тыс. руб.

В4=70074,36*129,98=9108265,31 тыс. руб.

В5=70074,36*150=10511154 тыс. руб.

6.Расчет переменных затрат с учетом объема продаж:

Затраты_перемi=Затраты_перемud*Vi

По проекту 1:

Зперем1=500200*71,44=3573571,68 тыс. руб.

Зперем2=500200*91,08=4556003,76 тыс. руб.

Зперем3=500200*110,71=5537935,62 тыс. руб.

Зперем4=500200*130,36=6520867,92 тыс. руб.

Зперем5=500200*150=7503300 тыс. руб.

По проекту 2:

Зперем1=46404*69,92=3244567,68 тыс. руб.

Зперем2=46404*89,94=4173575,76 тыс. руб.

Зперем3=46404*109,96=5102583,84 тыс. руб.

Зперем4=46404*129,98=6031591,92 тыс. руб.

Зперем5=46404*150=6960600 тыс. руб.

Расчет постоянных затрат с учетом объема продаж:

Затраты_пост =Затраты_пост_с_амортud*Vmax

Затраты_постоян1_без_аморт=12600*150=1890 млн. руб.

Амортизация1=Амортизация1_ud*Vмах

Амортизация1 =630*150=94,5 млн. руб.

Затраты_постоян1=1890+94,5=1984,5 млн. руб.

И, аналогично, по проекту 2:

Затраты_постоян2_без_аморт=10404*150=1560,6 млн. руб.

Амортизация2=Амортизация2_ud*Vмах=630*150=94,5 млн. руб.

Затраты_постоян2=1560,6+94,5=1655,1 млн. руб.

8. Расчет полной себестоимости инвестиционных проектов:

С_полн=Затраты_перем+Затраты_пост

По проекту 1:

Сполн1=3573,5+1984,5=5558 млн. руб.

Сполн2=4556+1984,5=6540,5 млн. руб.

Сполн3=5537,93+1984,5=7522,43 млн. руб.

Сполн4=6520,87+1984,5=8505,37 млн. руб.

Сполн5=7503,3+1984,5=9487,8 млн. руб.

По проекту 2:

Сполн1=3244,5+1655,1=4899,6 млн. руб.

Сполн2=4173,57+1655,1=5828,67 млн. руб.

Сполн3=5102,58+1655,1=6757,68 млн. руб.

Сполн4=6031,59+1655,1=7686,69 млн. руб.

Сполн5=6960,6+1655,1=8615,7 млн. руб.

9. Расчет прибыли до налогообложения по проектам:

Прибыль_до_налогаi=Выручкаi –Себест_полнi

По проекту 1:

Пр1=5558-5558=0 млн. руб.

Пр2=7086,02-6540,5=545,52 млн. руб.

Пр3=8613,23-7522,43=1090,8 млн. руб.

Пр4=10142-8505,37=1636,63 млн. руб.

Пр5=11669,99-9487,8=2182,19 млн. руб.

По проекту 2:

Пр1=4899,6-4899,6= 0 млн. руб.

Пр2=6302,49-5828,67=473,82 млн. руб.

Пр3=7705,38-6757,68=947,7 млн. руб.

Пр4=9108,26,- 7686,69=1421,57 млн. руб.

Пр5=10511,15-8615,7=1895,45 млн. руб.

10. Расчет налога на прибыль:

Налог_на_прибыльi=Прибыль_до_налогаi*Ставка_налога(%)

По проекту 1:

Налог на прибыль1=0

Налог на прибыль2=545,52*20%=109,104 млн. руб.

Налог на прибыль3=1090,8*20%=218,16 млн. руб.

Налог на прибыль4=1636,63*20%=327,326 млн. руб.

Налог на прибыль5=2182,19*20%=436,438 млн. руб.

По проекту 2:

Налог на прибыль1=0

Налог на прибыль2=473,82*20%=94,764 млн. руб.

Налог на прибыль3=947,7*20%=189,54 млн. руб.

Налог на прибыль4=1421,57*20%=284,314 млн. руб.

Налог на прибыль5=1895,45*20%=379,09 млн. руб.

11. Расчет чистой прибыли по проектам:

Прибыль_чистi= Прибыль_до_налогаi-Налог_на_прибыльi

По проекту 1:

ЧП1=0

ЧП2=545,52-109,104=436,416 млн. руб.

ЧП3=1090,8-218,16=872,64 млн. руб.

ЧП4=1636,63-327,326=1309,304 млн. руб.

ЧП5=2182,19-436,438=1745,752 млн. руб.

По проекту 2:

ЧП1=0

ЧП2=473,82-94,764=379,056 млн. руб.

ЧП3=947,7-189,54=758,16 млн. руб.

ЧП4=1421,57-284,314=1137,256 млн. руб.

ЧП5=1895,45-379,09=1516,36 млн. руб.

12. Чистый приток реальных денег (ЧД) или накопленный эффект (сальдо) денежного потока за расчетный период, определяется по всем годам расчетного периода:

ЧДi=Прибыль_чистi+Амортизацияi

По проекту 1:

ЧД1=0+94,5=94,5 млн. руб.

ЧД2=436,42+94,5=530,92 млн. руб.

ЧД3=872,64+94,5=967,14 млн. руб.

ЧД4=1309,3+94,5=1403,8 млн. руб.

ЧД5=1745,75+94,5=1840,25 млн. руб.

По проекту 2:

ЧД1=0+94,5=94,5 млн. руб.

ЧД2=379,06+94,5=473,56 млн. руб.

ЧД3=758,16+94,5=852,66 млн. руб.

ЧД4=1137,26+94,5=1231,76 млн. руб.

ЧД5=1516,36+94,5=1610,86 млн. руб.

13. Коэффициент дисконтирования по инвестиционным проектам:

αt1=1/(1+Кр)I

По проекту 1:

αt1=1/(1+0,23)=0,81

αt2=1/(1+0,23)2=0,66

αt3=1/(1+0,23)3=0,54

αt4=1/(1+0,23)4=0,44

αt5=1/(1+0,23)5=0,35

По проекту 2:

αt1=1/(1+0,24)=0,81

αt2=1/(1+0,24)2=0,65

αt3=1/(1+0,24)3=0,52

αt4=1/(1+0,24)4=0,42

αt5=1/(1+0,24)5=0,34

14. Расчет чистого дисконтированного притока реальных денег

ЧД1*αt1

По проекту 1:

94,5*0,81=76,54

530,92*0,66=350,41

967,14*0,54=522,25

1403,8*0,44=617,67

1840,25*0,35=644,09

По проекту 2:

94,5*0,81=76,54

473,56*0,65=307,81

852,66*0,52=443,38

1231,76*0,42=517,34

1610,86*0,34=547,69

15. Суммарный чистый дисконтированный приток реальных денег:

∑ЧДiαti

По проекту 1: ∑ЧД1iα1ti=76.54+350.41+522.25+617.67+644.09=2210.96 млн. руб.

По проекту B: ∑ЧДВiαВti=76,54+307,81+443,38+517,34+547,69=1892,76 млн. руб.

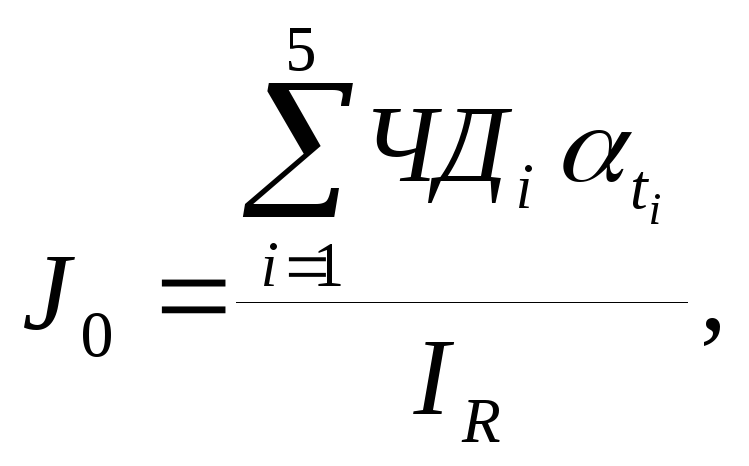

16. Инвестиции в предшествующий год находятся по формуле:

где

где

IR=1+Kp- индекс рентабельности

По проекту 1: J1О=∑ ЧД1iα1ti /IR=2210,96/1,23=1797,53 млн. руб.

По проекту 2: J2О=∑ ЧД2iα2ti /IR=1892,76/1,24=1526,42 млн. руб.

17. Чистый дисконтированный доход инвестиционных проектов определяется по формуле:

![]()

По проекту 1: ЧДД1=2210,96-1797,53=413,43 млн. руб.

По проекту 2: ЧДД2=1892,76-1526,42=366,34 млн. руб.

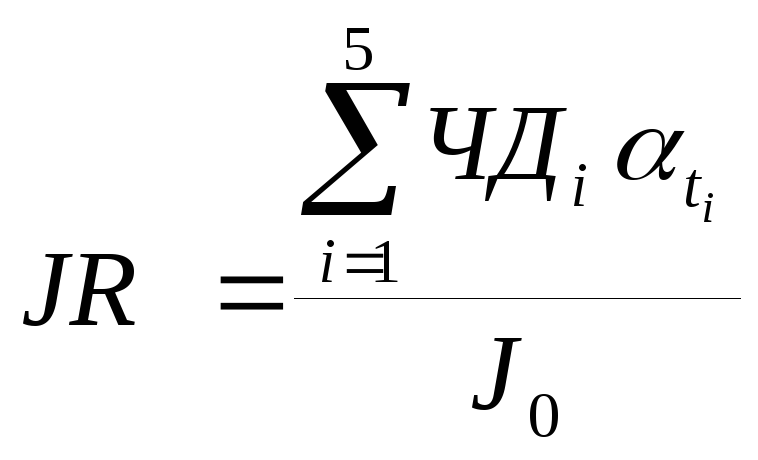

18. Индекс рентабельности определяется по формуле:

По проекту 1:JR1=2210,96/1797,53=1,23.

По проекту 2: JR2=1892,76/1526,42=1,24.

19. Срок окупаемости (период возврата первоначальных инвестиций) находится по формуле:

Токуп=1/JR*n.

По проекту 1: Т1_окуп=1/1,23*5=4,06 года.

По проекту 2: Т2_окуп=1/1,24*5=4,03 года.

20. Внутренняя норма доходности:

ВНД=Кр1+∆Кр, где

![]()

ЧДД2 рассчитывается до получения отрицательно минимальной величины. ЧДД2 определяется на основе Кр2, по формуле Кр1+ шаг %.

![]()

Для проекта 1 определяется К1р2 = 23% + 7,15% = 30,15%.

При этом значении:

ЧДД1 2=2210,96-1797,53=-0,0005

Для проекта 2 определяется К2р2=24% + 7,2% = 31,2%. При этом значении:

ЧДД2 2=1892,76-1526,42= -0,0038

Расчет ∆К1р =(ЧДД1 1(К1р2-К1р1))/(ЧДД11- ЧДД1 2)= 413,43*(30,15-23)/(413,43-(-0,0005))=7,15

Расчет ∆Кр = (ЧДД2 1(К2р2-К2р1))/(ЧДД2 1- ЧДД2 2)=366,34*(31,2-24)/ (366,34+0,0038)=7,2

Внутренняя норма доходности по инвестиционным проектам:

ВНДА= КАр1+∆КАр=23%+7,15%=30,15%.

ВНДВ= КВр1+∆КВр=24%+7,2%=31,2%.

На основе предыдущих расчетов составляем таблицу 1 основных показателей экономической эффективности инвестиционных проектов 1 и 2.

Таблица 1 – Основные показатели экономической эффективности инвестиционных проектов

|

Наименование показателей |

Инвестиционные проекты | |

|

Проект 1 |

Проект 2 | |

|

1.Чистый дисконтированный доход (ЧДД), млн. руб. |

413,43 |

366,34 |

|

2.Индекс рентабельности JR |

1,23 |

1,24 |

|

3.Срок окупаемостиТокуп, годы |

4,06 |

4,03 |

|

4.Внутренняя норма доходности ВНД, % |

30,15 |

31,2 |

Выбор наилучшего варианта инвестирования инвестиционного проекта проводится с помощью сравнения основных показателей экономической эффективности капитальных вложений, при этом выбирается тот инвестиционный проект, который обладает наилучшими показателями эффективности с позиции интересов.

Каждый альтернативный вариант рассматривается на предмет возможного инвестирования. Рассматривается приоритетность показателей в зависимости о многих факторов (масштабы бизнеса, наличие риска вложений и функционирования бизнеса и т.п.) устанавливаются значения показателей, по которым принимается окончательное решение.

Из таблицы 1 видно, что чистый дисконтированный доход проекта 2 составляет 366,34 млн. рублей. Это означает, что предприятия при реализации проекта В полностью возместит первоначальные инвестиции и обеспечит чистый дисконтированный доход в указанном размере.

Индекс рентабельности проекта 2 составляет 1,24, что свидетельствует о том, что при реализации инвестиционного проекта В зона прибыли составляет 24 %.

Из таблицы 1 видно, что по сроку окупаемости инвестиционного проекта второй вариант вложений является более предпочтительным, т.к. срок окупаемости по данному проекту составляет 4,03 года. Выбрав данный вариант, инвестор в более короткий срок вернет свои вложения.

По показателю внутренней нормы доходности инвестиционный проект 2 также является более предпочтительным, т.к. внутренняя норма доходности данного проекта составляет 31,2% . ВНД показывает верхний предел банковской процентной ставки, по которой предприятие при реализации проекта может взять кредит и быть платежеспособным.

Для расчета показателей риска по каждому из проектов составлям таблицы 2 и 3, при этом учитывается, что для варианта 1:

ЧД1max=3355,17, ЧД1min =-1532,93,ЧД1средн=910,45, и для варианта 2:

ЧД2max=2887,34, ЧД2min =-1267,49,ЧД2средн=809,87.

Оценка показателей риска проекта 1 сведена в таблицу 2:

Таблица 2 - Оценка показателей риска проекта 1 (млн. руб.)

|

Годы |

αti |

Вариант инвестирования проекта | ||||||

|

Наихудший |

Реальный |

Оптимистический | ||||||

|

|

Для Kр1 |

ЧДi |

ЧДi*ati |

ЧДi |

ЧДi*ati |

ЧДi |

ЧДi*ati | |

|

1 |

0,81 |

94,5 |

76,55 |

967,14 |

783,38 |

1840,25 |

1490,60 | |

|

2 |

0,66 |

94,5 |

62,37 |

967,14 |

638,31 |

1840,25 |

1214,57 | |

|

3 |

0,54 |

94,5 |

51,03 |

967,14 |

522,26 |

1840,25 |

993,74 | |

|

4 |

0,44 |

94,5 |

41,58 |

967,14 |

425,54 |

1840,25 |

809,71 | |

|

5 |

0,35 |

94,5 |

33,08 |

967,14 |

338,50 |

1840,25 |

644,09 | |

|

|

J0 |

1797,53 |

|

1797,53 |

|

1797,53 |

| |

|

Сумма ЧДi*αti |

|

264,60 |

|

2707,99 |

|

5152,70 | ||

|

ЧДД |

|

|

-1532,93 |

|

910,46 |

|

3355,17 | |

Оценка показателей риска проекта 2 сведена в таблицу 3:

Таблица 3 - Оценка показателей риска проекта B (млн.руб.)

|

Годы |

αti |

Вариант инвестирования проекта | ||||||

|

Наихудший |

Реальный |

Оптимистический | ||||||

|

|

Для Kр1 |

ЧДi |

ЧДi*ati |

ЧДi |

ЧДi*ati |

ЧДi |

ЧДi*ati | |

|

1 |

0,81 |

94,5 |

76,55 |

852,66 |

690,65 |

1610,86 |

1304,80 | |

|

2 |

0,65 |

94,5 |

61,43 |

852,66 |

554,23 |

1610,86 |

1047,06 | |

|

3 |

0,52 |

94,5 |

49,14 |

852,66 |

443,38 |

1610,86 |

837,65 | |

|

4 |

0,42 |

94,5 |

39,69 |

852,66 |

358,12 |

1610,86 |

676,56 | |

|

5 |

0,34 |

94,5 |

32,13 |

852,66 |

289,90 |

1610,86 |

547,69 | |

|

|

J0 |

1526,42 |

|

1526,42 |

|

1526,42 |

| |

|

Сумма ЧДi*αti |

|

258,93 |

|

2336,29 |

|

4413,76 | ||

|

ЧДД |

|

|

-1267,49 |

|

809,87 |

|

2887,34 | |

Расчет размаха вариации для каждого варианта:

RЧДД=ЧДДmax – ЧДДmin

Для проекта 1:

R1_ЧДД=ЧДД1_max – ЧДД1_min=3355,17+1532,93=4888,1 млн. руб.

а для проекта 2:R2_ЧДД=ЧДД2_max – ЧДД2_min=2887,34+1267,49=4154,83 млн. руб.

Расчет среднеквадратического отклонения или средневзвешенной суммы квадратов отклонений случайной величины от ее математического ожидания (т.е. отклонений действительных результатов от ожидаемых) – мера разброса по проектам 1 и 2, производится по формуле:

![]()

Рi – вероятность поступления денежных средств.

Среднее значение чистого дисконтированного дохода определяется по формуле:

ЧДД1ср=∑ЧДД1i*Р1i=-1532,93*0,10+910,45*0,60+3355,17*0,30=1399,53млн.руб.

и по проекту 2:

ЧДД2ср=∑ЧДД2i*Р2i=-1267,49*0,07+809,87*0,7+2887,34*0,23=1142,27млн.руб.

Далее рассчитывается среднеквадратическое отклонение по проектам A и B по формуле:

![]()

Тогда для проекта 1:

σ1=√∑(ЧДД1i-ЧДД1)2*Р1i=√(-1532,93-1399,53)2*0.10+(910,45-1399,53)2*0.60+(3355,17-1399,53)2*0.30=1466,56 млн. руб.

и для проекта 2 аналогично:

σ2=√∑(ЧДД2i-ЧДД2)2*Р2i=√(-1267,49-1142,27)2*0.07+(809,87-1142,27)2*0.70+(2887,34-1142,27)2*0.23=1088,23 млн. руб.

Коэффициент вариации для каждого проекта служит относительной мерой рисков и определяется по формуле:

Кварi=σ/ЧДДср

Квар1=1466,56 /1399,53=1,048

Квар2=1088,23 /1142,27=0,953

Положительный коэффициент вариации означает положительную связь между величинами.

Результаты расчетов показателей риска сведены в таблицу 4:

Таблица 4 - Показатели риска инвестиционных проектов 1 и 2, млн. руб.

|

Наименование показателя |

Проект 1 |

Проект 2 |

|

Размах вариации RЧДД, |

4888,1 |

4154,83 |

|

Среднеквадратическое отклонение σЧДД |

1466,56 |

1088,23 |

|

Коэффициент вариации Квар |

1,048 |

0,953 |

Как видно из данных таблицы 4, наиболее рискованным является проект 1, так как основные показатели риска, а именно размах вариации RЧДД и среднеквадратическое отклонение бЧДД у него максимальные. Коэффициент вариации характеризует высокую цену риска инвестиционного проекта 1.

Поскольку инвестиционный проект 2 по своим экономическим показателям эффективности наиболее предпочтителен и наименее рискованный остается выбрать проект 2.

6.2 Тестовые задания

Для самоконтроля своих знаний студентам рекомендуется выполнить тестовые задания.

1. Укажите правильные ответы

Инвестиционная фаза жизненного цикла инвестиционного проекта включает:

1) разработку бизнес-плана проекта;

2) маркетинговые исследования;

3) закупку оборудования;

4) строительство;

5) производство продукции.

2. Укажите правильные ответы

Эксплуатационная фаза жизненного цикла инвестиционного проекта включает:

1) текущий мониторинг экономических показателей;

2) создание дилерской сети;

3) финансирование проекта;

4) планирование сроков осуществления проекта.

3. Укажите правильный ответ

При использовании схемы начисления простых процентов инвестор будет получать доход:

1) с первоначальной инвестиции;

2) с суммы первоначальной инвестиции, а также из накопленных в предыдущих периодах процентных платежей;

3) с первоначальной инвестиции за вычетом выплаченных процентов.

4. Укажите правильный ответ

Процесс, в котором при заданных значениях будущей стоимости капитала FV и процентной ставке r требуется найти величину текущей стоимости финансовых вложений к началу периода инвестирования n, называется:

а) дисконтированием стоимости капитала;

б) мультиплицированием стоимости капитала;

в) наращением стоимости капитала.

5. Укажите правильный ответ

Множитель, который показывает «сегодняшнюю» цену одной денежной единицы будущего:

1) мультиплицирующий;

2) дисконтирующий.

6. Укажите правильный ответ

Проект признается эффективным, если:

1) обеспечивается возврат исходной суммы инвестиции и требуемая доходность для инвесторов;

2) доходы проекта выше значительно превышают уровень инфляции;

3) доходы по проекту равны затратам по нему;

4) затраты проекта не превышают уровень доходов по нему.

7. Укажите правильные ответы

Необходимо обеспечить сопоставимость денежных показателей при:

1) инфляции;

2) разновременности инвестиций и созданных в период реализации инвестиционного проекта денежных потоков;

3) одновременном осуществлении инвестиции и получении денежных доходов;

4) значительных инвестиционных затратах.

8. Укажите правильные ответы

В качестве дисконтных показателей оценки экономической эффективности инвестиционных проектов используют:

1) срок окупаемости;

2) чистую приведенную стоимость;

3) внутреннюю норму доходности;

4) учетную норму рентабельности.

9. Укажите правильные ответы

В качестве простых показателей оценки экономической эффективности инвестиционных проектов рассчитывают:

1) срок окупаемости;

2) минимум приведенных затрат;

3) чистую приведенную стоимость;

4) учетную норму рентабельности.

10. Укажите правильный ответ

Инвестиционный проект следует принять к реализации, если чистая текущая стоимость NPV проекта:

1) положительная;

2) максимальная;

3) равна единице;

4) минимальная.