6.2 Оптимизация объема производства, прибыли и издержек

Эффективное управление финансами предприятия возможно лишь при планировании всех финансовых потоков, процессов и отношений хозяйствующего субъекта.

Рыночная экономика как более сложная и организованная социально-экономическая система требует качественно иного финансового планирования, так как за все негативные последствия и просчеты планов ответственность несет само предприятие ухудшением своего финансового состояния.

Финансовый план призван обеспечить финансовыми ресурсами предпринимательский план хозяйствующего субъекта, и оказывает большое влияние на экономику предприятия. Это обусловлено целым рядом обстоятельств. Во-первых, в финансовых планах происходит соизмерение намечаемых затрат для осуществления деятельности с реальными возможностями, и в результате корректировки достигается материально-финансовая сбалансированность.

Во-вторых, статьи финансового плана связаны со всеми экономическими показателями работы предприятия и увязаны с основными разделами предпринимательского плана; производством продукции и услуг, научно-техническим развитием, совершенствованием производства и управления, повышением эффективности производства, капитальным строительством, материально-техническим обеспечением, труда и кадров, прибыли и рентабельности, экономическим стимулированием и т.п. Таким образом, финансовое планирование оказывает воздействие на все стороны деятельности хозяйствующего субъекта посредством выбора объектов финансирования, направлений финансовых средств и способствует рациональному использованию трудовых, материальных и денежных ресурсов.

В таблице 6.7 приведены исходные данные для расчета базовых и проектируемых показателей.

Таблица 6.7

Исходные данные для расчета финансовых показателей

|

Показатель |

Условные обозначения |

В тыс. руб. |

В процентах и в относительном выражении (к выручке от реализации) |

|

|

21578,0 |

100% или1 |

|

|

11328,6 |

52,5% или 0,53 |

|

|

7552,4 |

|

|

|

2697,0 |

|

|

|

10249,4 |

47,5% или0,47 |

Валовая

маржа (![]() )

- это результат после возмещения

переменных затрат, представляет собой:

)

- это результат после возмещения

переменных затрат, представляет собой:

![]() (6.1)

(6.1)

В

нашем примере:

![]()

Желательно, чтобы результата от реализации после возмещения переменных затрат хватало не только на покрытие постоянных расходов, но и на формирование прибыли.

Валовая

маржа в относительном выражении (![]() )

определяется так:

)

определяется так:

![]() (6.2)

(6.2)

В

нашем примере:

![]()

Любое изменение выручки от реализации порождает еще более сильное изменение прибыли. Этот феномен называется эффектом операционного (или производственного) рычага.

Сила воздействия операционного рычага определяется по формуле:

![]() (6.3)

(6.3)

В

нашем примере:

![]()

Точка безубыточности - это такая выручка от реализации при которой предприятие уже не имеет убытков, но еще и не имеет прибыли. Результатов от реализации после возмещения переменных затрат в точности хватает на покрытие постоянных затрат, и прибыль равна нулю.

Рассчитывается точка безубыточности по формуле:

![]() (6.4)

(6.4)

или, что то же:

![]() (6.5)

(6.5)

Из последней формулы получаем значение порога рентабельности (критического объема):

![]() (6.6)

(6.6)

В

нашем примере:

![]()

Точка безубыточности - это тот рубеж, который предприятию необходимо перешагнуть, чтобы выжить. Чем выше порог рентабельности, тем труднее его перешагнуть. С низким порогом рентабельности легче пережить падение спроса на продукцию, отказаться от неоправданно высокой цены реализации. Снижение порога рентабельности можно добиться наращиванием валовой маржи (повышая цену и/или объем реализации, снижая при этом переменные издержки), либо сокращением постоянных издержек.

Итак,

при достижении выручки от реализации

точки

![]() ,

предприятие достигает окупаемости

постоянных и переменных затрат. Каждая

следующая проданная единица товара

(продукции, услуг) уже будет приносить

прибыль.

,

предприятие достигает окупаемости

постоянных и переменных затрат. Каждая

следующая проданная единица товара

(продукции, услуг) уже будет приносить

прибыль.

Идеальные условия для бизнеса — сочетание низких постоянных издержек с валовой маржей. Необходимо искать наиболее выгодную комбинацию переменных и постоянных издержек, цены и физического объема реализации. Иногда решение заключается в наращивании валовой маржи за счет снижения цены и роста количества производимой продукции, иногда в увеличении постоянных издержек и опять же в увеличении количества продажи. Возможны и другие пути, но все они сводятся к поиску компромисса между переменными и постоянными издержками.

Сила воздействия операционного рычага максимальна вблизи порога рентабельности и снижается по мере роста от реализации и прибыли, т.е. удельный вес постоянных затрат в их общей сумме уменьшается - и так вплоть до очередного "всплеска" постоянных затрат.

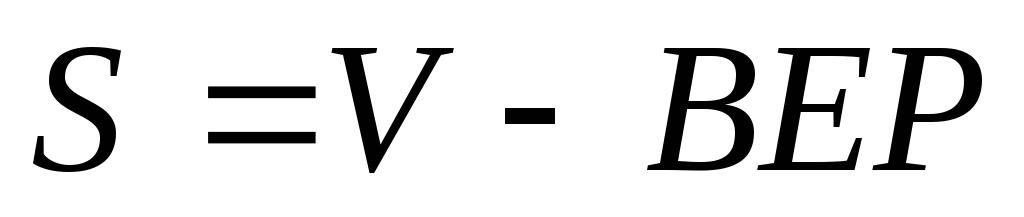

Превышение фактической выручки от реализации над порогом рентабельности составляет запас финансовой прочности предприятия.

Запас финансовой прочности определяется:

в абсолютном выражении:

(6.7)

(6.7)в процентах:

(6.8)

(6.8)

Если

выручка от реализации опускается ниже

![]() ,

то финансовое состояние предприятия

ухудшается, образуется дефицит ликвидных

средств.

,

то финансовое состояние предприятия

ухудшается, образуется дефицит ликвидных

средств.

В

нашем примере:

![]()

![]()

С использованием вышеприведенных формул аналогично производится расчет показателей на проектируемый период с учетом мероприятий, которые проводятся для улучшения финансового состояния фабрики.

При составлении основных финансово-экономических показателей на проектируемый год (табл. 6.8.), нужно учесть затраты связанные с оплатой труда финансовому менеджеру = 50,0 тыс. руб. отнесем их к постоянные издержкам.

Таблица 6.8