Obem_proizvodstva_izdelia_fB

.pdf81

2.12

Рассчитаем цены на изделия А и В, используя «ценностной» метод.

Считаем, что качество изделий оценивается двумя группами потребителей I и II по трем показателям – Х1, Х2 и Х3; увеличение показателя Х2 улучшает качество изделия в целом; увеличение показателя Х3 ухудшает. Абсолютные значения Х1, Х2, Х3 и значения показателей важности по группам потребителей приведены в таблице ниже.

Показатели |

Изделия |

Абсолютные значения |

Важность |

||||||

|

показателей |

|

|||||||

качества |

|

|

|

|

|

|

|

||

А |

Б |

В |

А |

Б |

В |

I |

II |

||

|

|||||||||

Х1 |

Х1А |

Х1Б |

Х1В |

30 |

30 |

30 |

0,1 |

0,2 |

|

Х2 |

Х2А |

Х2Б |

Х2В |

70 |

55 |

40 |

0,6 |

0,5 |

|

Х3 |

Х3А |

Х3Б |

Х3В |

10 |

20 |

50 |

0,3 |

0,3 |

|

Задана важность ( bi А,В ) i-го показателя для каждой группы потребителей,

причем

где,  – фактическая (рыночная) цена изделия Б;

– фактическая (рыночная) цена изделия Б;

Xiотн.А, В |

XiА,В |

Xi |

|

|||

|

|

если увеличение показателя |

ведет к улучшению качества |

|||

|

|

|||||

|

|

XiБ |

|

|

||

изделия в целом; |

|

|

||||

Xiотн.А, В |

|

XiБ |

, если увеличение показателя |

Xi |

ведет к снижению качества |

|

|

|

|||||

|

|

XiА,В |

|

|

||

изделия в целом.

-фактическая(рыночная) цена изделия

-фактическая(рыночная) цена изделия

82

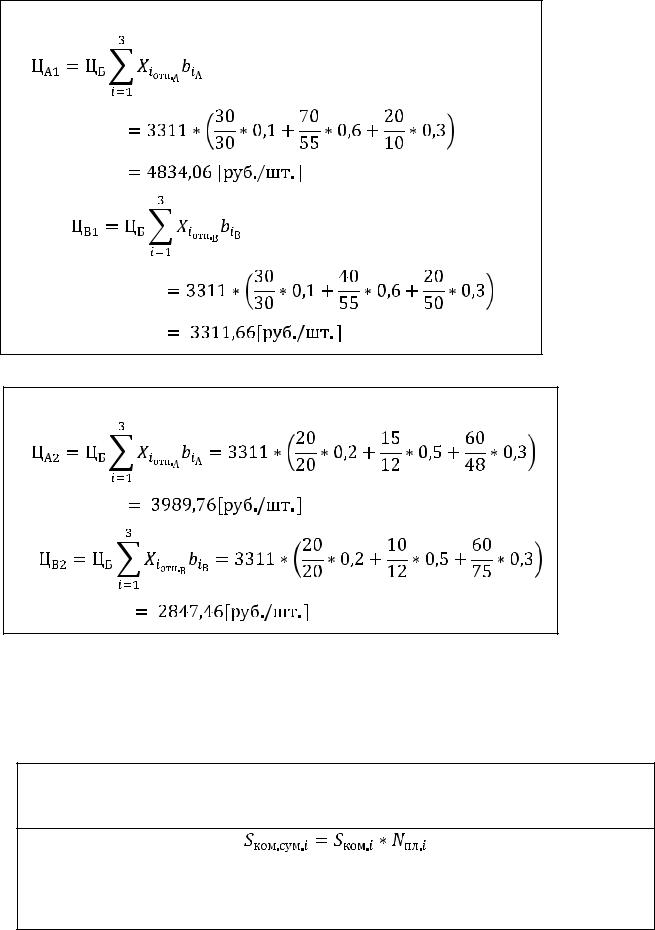

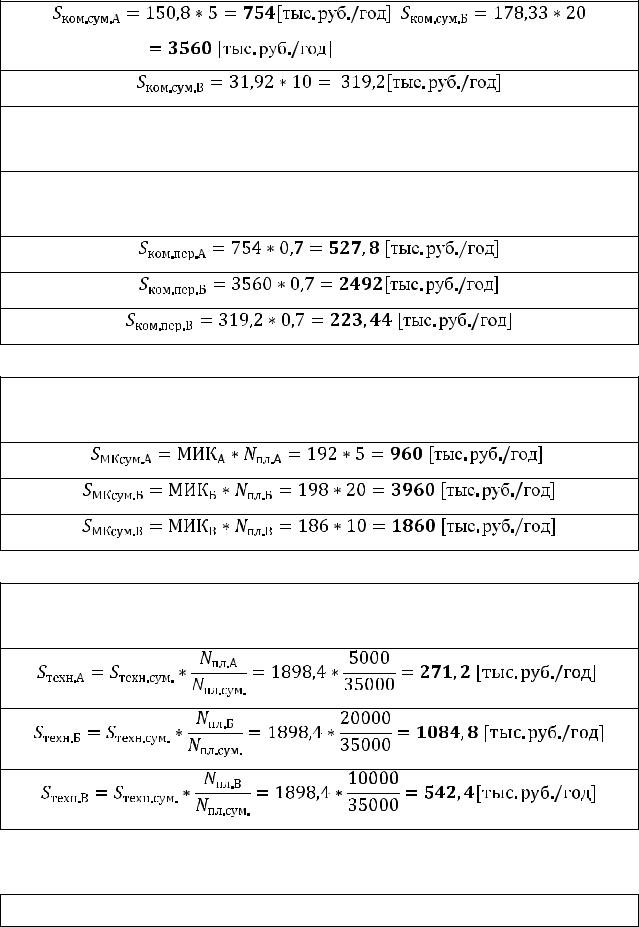

- Для первой группы потребителей:

- Для второй группы потребителей:

2.13

Цены на основе переменных затрат:

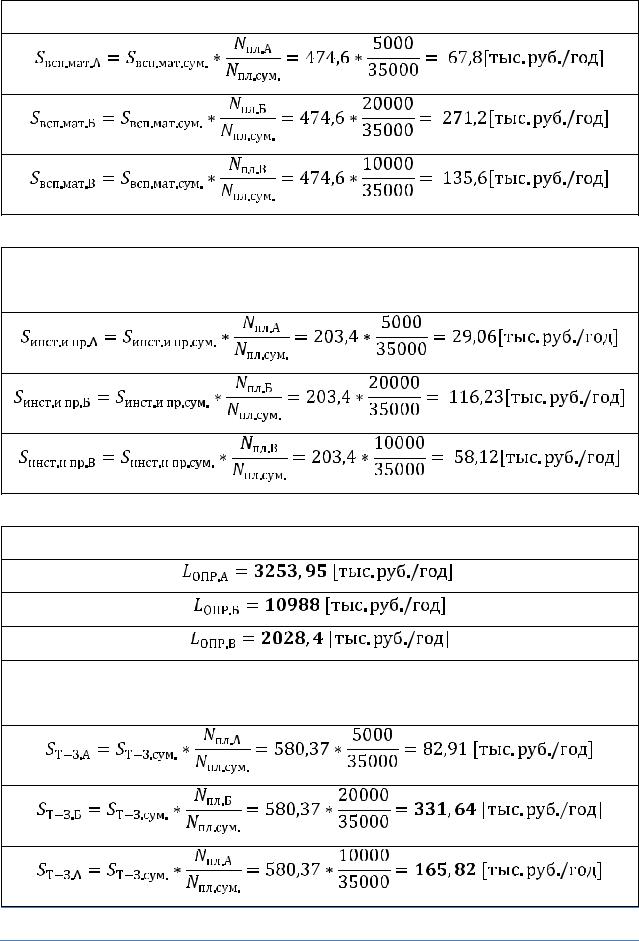

- Суммарные переменные затраты для каждого изделия. Сперва рассчитаем суммарные коммерческие расходы для каждого изделия:

Nпл.i – плановый обьем производства i - го изделия;

Sком.i – коммерческие затраты на единицу i – ой продукции.

83

Зададим долю условно-постоянных коммерческих расходов γ1 = 0,7, а

долю переменных коммерческих расходов γ2 = 0,3 (Условие: γ1+ γ2=1).

(Sком. пер. – доля переменных коммерческих расходов, Sком.пост. – доля условнопостоянных коммерческих расходов).

-

Суммарные затраты на материалы и комплектующие для каждого изделия:

-

Затраты на технологическую энергию для каждого изделия (разделим

пропорционально обьему выпуска изделий):

-

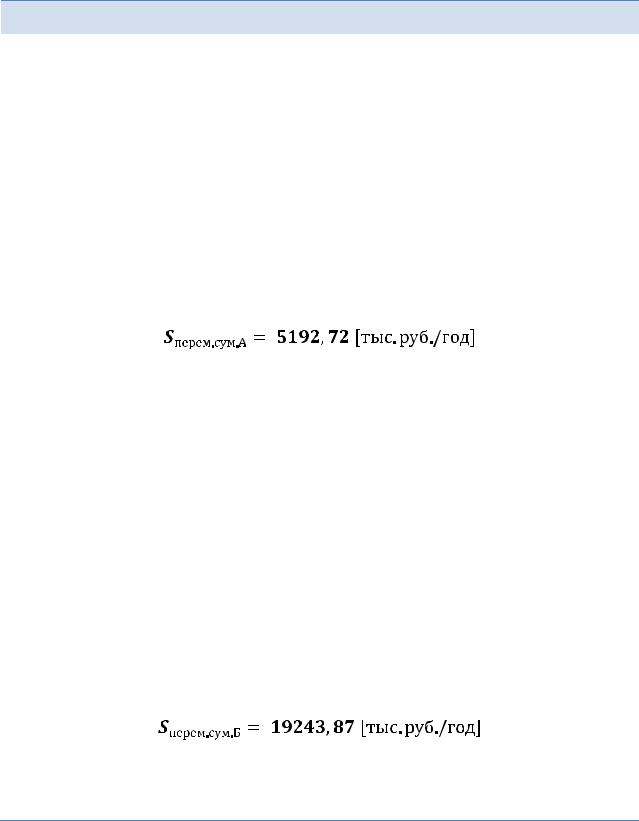

Затраты на вспомогательные материалы для каждого изделия (разделим

84

пропорционально обьему выпуска изделий):

-

Затраты на инструменты и приспособления для каждого изделия

(разделим пропорционально обьему выпуска изделий):

-

Суммарная заработная плата ОПР по каждому изделию:

- Суммарные транспортно-заготовительные расходы по каждому

изделию (разделим пропорционально обьему выпуска изделий):

85

Переменные затраты для изделия А.

|

Элемент переменных затрат |

|

|

Сумма, [тыс.руб./год] |

|

|||

|

|

|

|

|

|

|

||

|

Коммерческие расходы |

|

527,8 |

|

|

|||

|

|

|

|

|

|

|

|

|

|

Затраты |

на |

материалы |

и |

960 |

|

|

|

|

комплектующие |

|

|

|

|

|

|

|

|

Технологическая энергия |

|

271,2 |

|

|

|||

|

|

|

|

|

|

|

||

|

Вспомогательные материалы |

|

67,8 |

|

|

|||

|

|

|

|

|

|

|

||

|

Инструменты и приспособления |

|

29,06 |

|

|

|||

|

|

|

|

|

|

|

||

|

Заработная плата ОПР |

|

3253,95 |

|

|

|||

|

|

|

|

|

|

|

||

|

Транспортно-заготовительные |

|

82,91 |

|

|

|||

|

расходы |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

Переменные затраты для изделия Б. |

|

||||

|

|

|

|

|

|

|||

|

Элемент переменных затрат |

|

|

Сумма, [тыс.руб./год] |

|

|||

|

Коммерческие расходы |

|

|

2492 |

|

|

||

|

Затраты |

на |

материалы |

и |

|

3960 |

|

|

|

|

|

|

|

|

|

|

|

|

комплектующие |

|

|

|

|

|

|

|

|

Технологическая энергия |

|

|

1084,8 |

|

|

||

|

Вспомогательные материалы |

|

|

271,2 |

|

|

||

|

Инструменты и приспособления |

|

|

116,23 |

|

|

||

|

Заработная плата ОПР |

|

|

10988 |

|

|

||

|

Транспортно-заготовительные |

|

|

331,64 |

|

|

||

|

|

|

|

|

|

|

|

|

|

расходы |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Переменные затраты для изделия В.

|

|

|

|

86 |

Элемент переменных затрат |

|

Сумма, [тыс.руб./год] |

||

Коммерческие расходы |

|

223,44 |

||

Затраты |

на |

материалы |

и |

1860 |

|

|

|

|

|

комплектующие |

|

|

|

|

Технологическая энергия |

|

542,4 |

||

Вспомогательные материалы |

|

135,6 |

||

Инструменты и приспособления |

|

58,12 |

||

Заработная плата ОПР |

|

2028,4 |

||

Транспортно-заготовительные |

|

165,82 |

||

|

|

|

|

|

расходы |

|

|

|

|

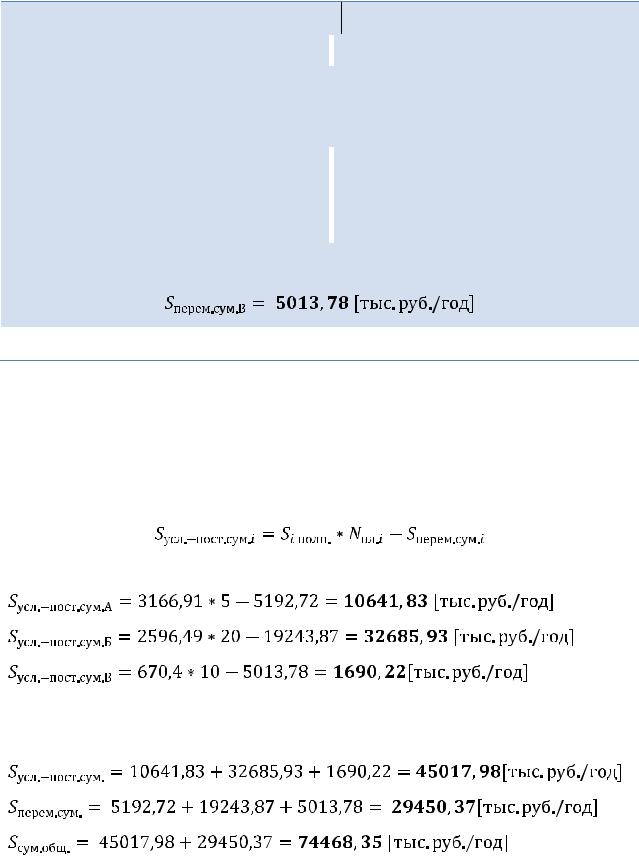

9) Рассчитаем суммарные условно-постоянные затраты для каждого из изделий:

Si полн. – полная себестоимость i – го изделия.

- 10) Рассчитаем суммарные расходы на все три вида изделия одновременно:

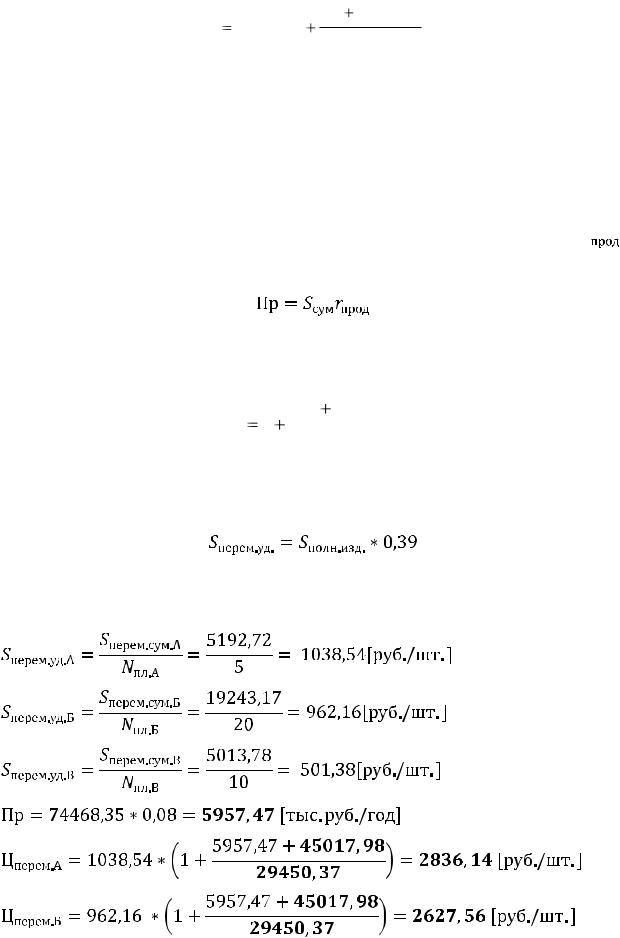

Цена изделия на основе переменных затрат:

87

Цз Sперемн.уд.(1 ПрS Sусл.-постсум. ) перем.сум.

где Sперем.уд. − переменные затраты на единицу продукции, [руб./шт.],

Sусл.-постсу м. − суммарные условно-постоянные затраты, [руб./год],

Sперем.сум. − суммарные переменные затраты, [руб./год].

Пр − желаемая суммарная прибыль [руб./год], определяемая на основе фактического показателя рентабельности продукции  ,

,

полученного в первом разделе,

Учтем, что коэффициент наценки ( kнац ) − величина, одинаковая при расчете цены изделий А, Б и В.

kнац |

1 |

Пр S |

усл.-пост |

|

сум. |

||

|

|

|

Sперем.сум.

Для начала рассчитаем переменные затраты на единицу продукции:

Sполн.изд. – полная себестоимость изделия;

0,39 – доля переменных затрат в общей сумме затрат на продукцию.

88

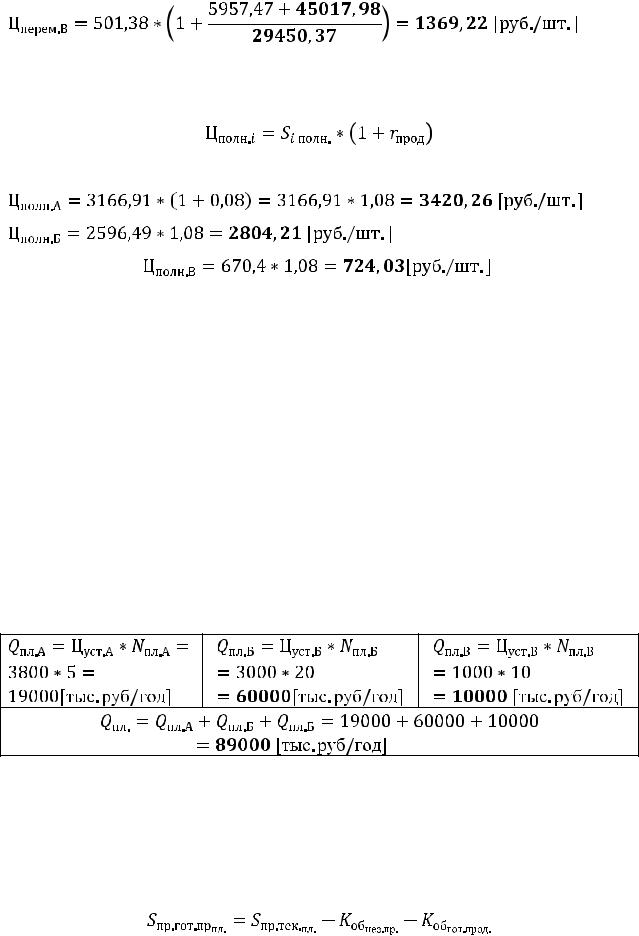

- 11)Рассчитаем цену каждого из изделий методом полных затрат:

Si полн. – полная себестоимость i – го изделия.

|

|

Итоговые результаты ценообразования |

|

|

|||||||

|

|

|

|

Цена, |

|

|

Цена по |

|

Цена, |

|

|

|

|

|

|

полученная |

|

|

методу |

|

|

|

|

|

|

Полная |

|

|

|

|

полученная |

|

Устан- |

||

|

|

|

методом |

|

|

полных |

|

|

|||

Изделие |

себестоимость, |

|

|

|

|

«ценностным» |

|

ная цена, |

|||

|

переменных |

|

|

затрат, |

|

|

|||||

|

|

[руб./шт.] |

|

|

|

|

методом, |

|

[руб./шт.] |

||

|

|

|

затрат, |

|

|

[руб./шт.] |

|

|

|||

|

|

|

|

|

|

|

[руб./шт.] |

|

|

||

|

|

|

|

[руб./шт.] |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

А |

3166,91 |

1038,54 |

|

3420,26 |

4834,06 |

3800 |

|||||

Б |

|

2596,49 |

|

962,16 |

|

2804,21 |

|

3311 |

|

3000 |

|

В |

|

670,4 |

|

501,38 |

|

724,03 |

|

3311,66 |

|

1000 |

|

|

|

|

|

|

2.14 |

|

|

|

|

|

|

Планируемая выручка от реализации

2.15

Составим отчет о прибылях и убытках на конец года.

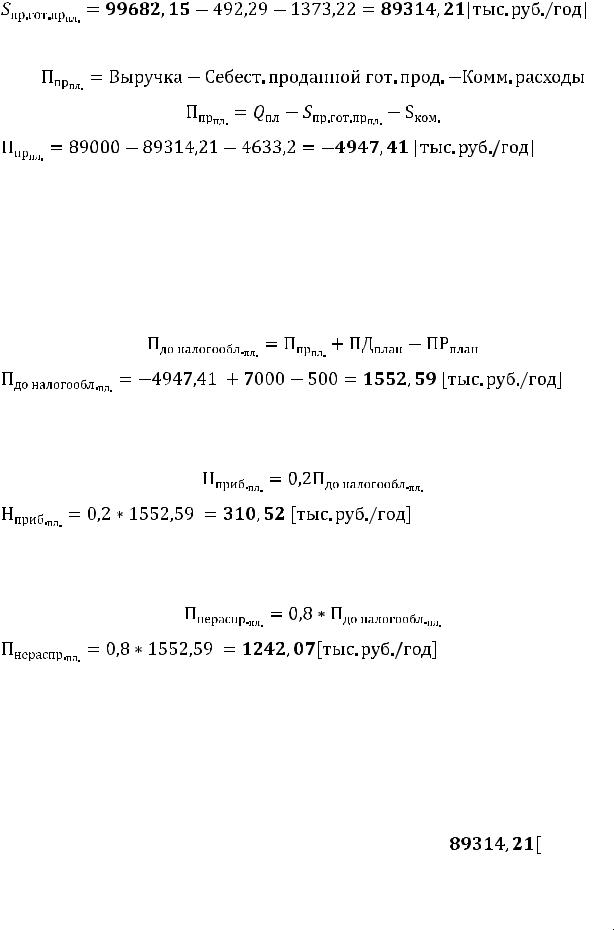

- Плановая себестоимость проданной готовой продукции:

89

- Плановая прибыль (убыток) от продажи:

- Самостоятельно назначаем планируемые значения прочих доходов и расходов:

ПД – прочие доходы, ПР – прочие расходы;

ПДплан = 7000 [тыс.руб./год], ПРплан = 500[тыс.руб./год],

- плановая прибыль до налогообложения:

- Плановый текущий налог на прибыль (Нприб.) равен 20% от плановой прибыли до налогообложения:

- Удельный вес нераспределенной прибыли в общей сумме прибыли до налогообложения - 0,8.

Отчет о прибылях и убытках

|

Наименование показателя |

|

|

Сумма, [тыс. руб./год] |

|

|

|

|

|

|

|||

|

|

|

|

|

план |

|

|

Выручка от продажи продукции |

89000 |

|

|||

|

Себестоимость |

проданной |

готовой |

|

||

|

продукции |

|

|

|

|

|

|

Коммерческие расходы |

4633,2 |

|

|||

|

Прибыль (убыток) от продажи |

-4947,41 |

|

|||

90

Прочие доходы |

7000 |

Прочие расходы |

500 |

Прибыль (убыток) до налогообложения |

1552,59 |

Текущий налог на прибыль |

310,52 |

|

|

Нераспределенная прибыль (убыток) |

1242,07 |