Obem_proizvodstva_izdelia_fB

.pdf71

Определим необходимость прироста основных и оборотных средств.

Норма запаса

материалов |

кал.дней |

комплектующих |

кал.дней |

t_зап_м1 |

55 |

t_зап_к1 |

45 |

t_зап_м2 |

30 |

t_зап_к2 |

115 |

t_зап_м3 |

100 |

t_зап_к3 |

40 |

|

|

|

|

t_зап_м4 85

Зададим соотношение между производственным циклом и суммарной технологической трудоѐмкостью изготовления изделий ( ц):

Зададим соотношение между производственным циклом и суммарной технологической трудоѐмкостью изготовления изделий ( ц):

|

|

Соотношение между |

|

|

|

производственным циклом и |

|

Вид изделия |

|

суммарной технологической |

|

|

|

трудоѐмкостью изготовления |

|

|

|

|

|

|

|

|

|

|

|

изделия, ц |

|

|

|

|

|

А |

45 |

|

|

|

|

|

|

Б |

10 |

|

|

|

|

|

|

В |

35 |

|

|

|

|

|

|

Зададим время нахождения готовой продукции на складе предприятия:

Зададим время нахождения готовой продукции на складе предприятия:

72

|

Время нахождения готовой |

Вид изделия |

продукции на складе предприятия |

|

tреал., [кален. дни] |

А |

7 |

Б |

5 |

В |

3 |

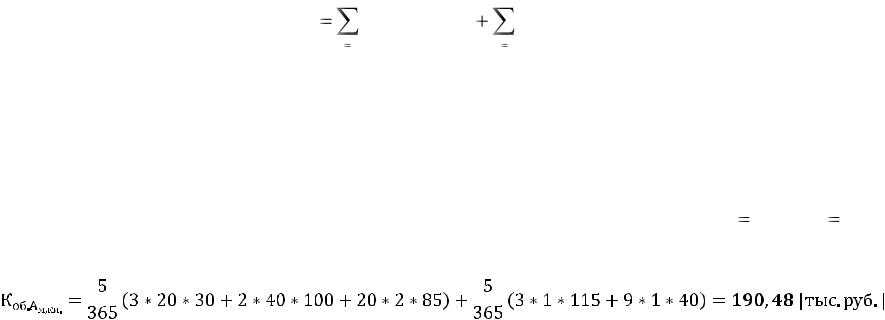

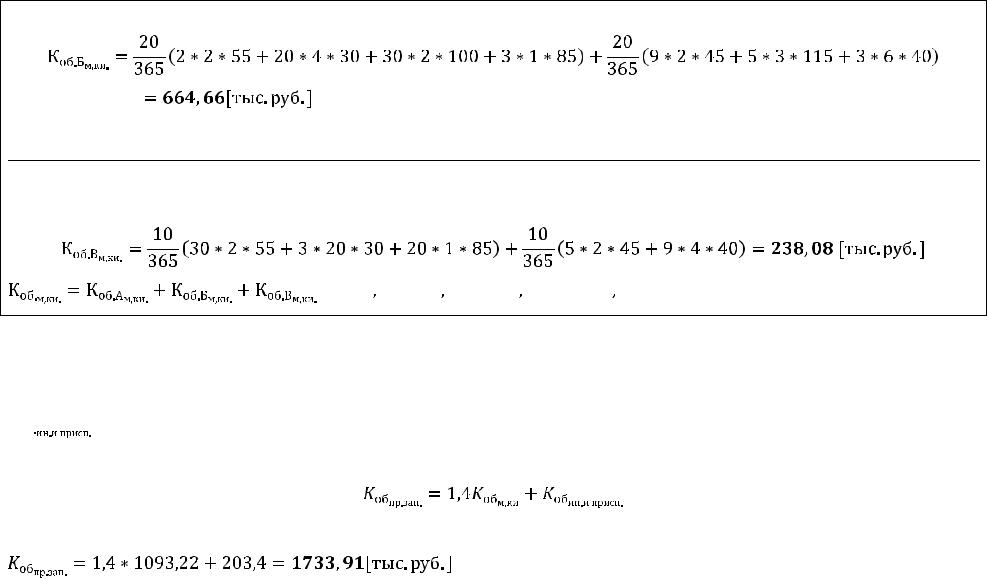

– оборотные средства в запасах материалов и комплектующих изделий, [тыс. руб.]:

nм S |

м.i |

N |

пл. |

|

nк Sк. j |

Nпл. |

|

||

Коб. |

|

|

tзап. |

|

|

|

tзап. |

||

|

Tпл. |

|

j 1 Tпл. |

||||||

м, ки. |

|

м.i |

к. j |

||||||

i 1 |

|

|

|

||||||

где Sм.i , Sк. j – норма расхода i-го материала, j-го вида комплектующих изделий на одно изготавливаемое изделие в стоимостном выражении, [руб./шт.];

|

Nпл. – планируемый объем производства, [тыс.шт./год] |

|

|

||||

|

Тпл – планируемый период, [календ. дн./год]; |

|

|

||||

|

nм, nк – количество используемых материалов и комплектующих изделий соответственно, nм 4 |

nк 3. |

|

||||

|

|

|

|

||||

|

Для изделия А: |

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

73

Для изделия Б:

Для изделия В:

8

8

Рассчитанную величину оборотных средств в запасах материалов и комплектующих изделий следует увеличить на 40%, учитывая прочие элементы производственных запасов. Стоимость инструментов и приспособлений  представляет элемент производственных запасов, поэтому общая сумма оборотных средств в производственных запасах составит:

представляет элемент производственных запасов, поэтому общая сумма оборотных средств в производственных запасах составит:

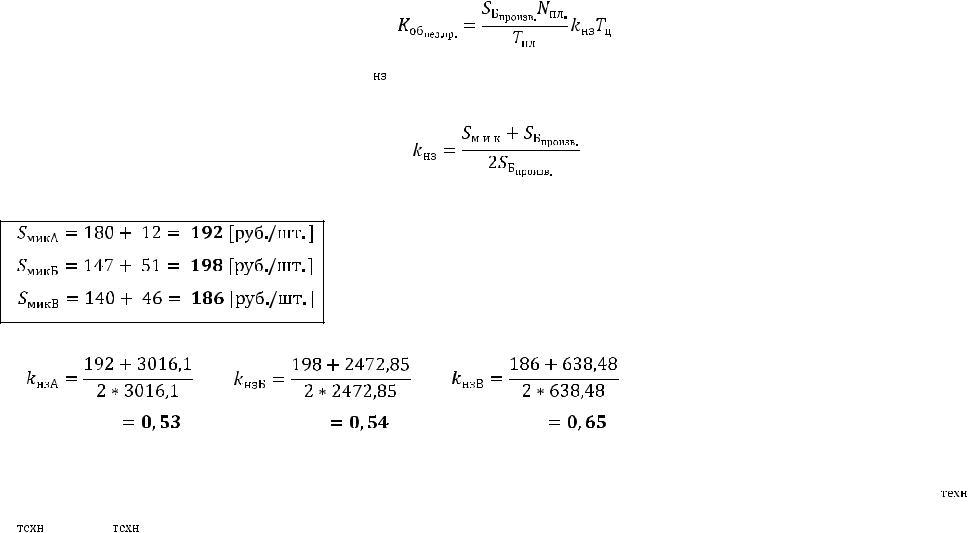

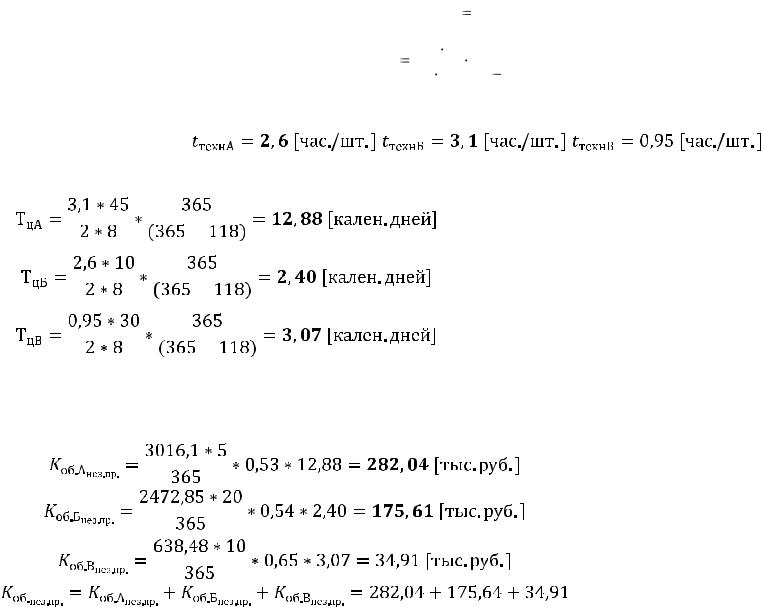

– оборотные средства в незавершенном производстве, [тыс. руб.]:

74

при этом коэффициент нарастания затрат  (условно принимается равномерное нарастание затрат) рассчитывается следующим образом:

(условно принимается равномерное нарастание затрат) рассчитывается следующим образом:

где Sм и к – затраты на материалы и комплектующие изделия, [руб./шт.];

Тц – производственный цикл (кален. дни) – отрезок времени между началом и окончанием производственного процесса изготовления одного изделия (заготовки, детали и т.д.), включающий время технологических операций

,

,

( m0 − количество операций); время подготовительно-заключительных операций; длительность естественных процессов и вспомогательных операций; время межоперационных и междусменных перерывов; время

( m0 − количество операций); время подготовительно-заключительных операций; длительность естественных процессов и вспомогательных операций; время межоперационных и междусменных перерывов; время

ожидания обработки при передаче изделий на рабочие места по партиям.

75

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Tц |

|

tтехн.γц , [ч.]; |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Тц |

tтехн γц |

|

А |

,[кален. дни], |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

С D |

|

( А В) |

||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

76

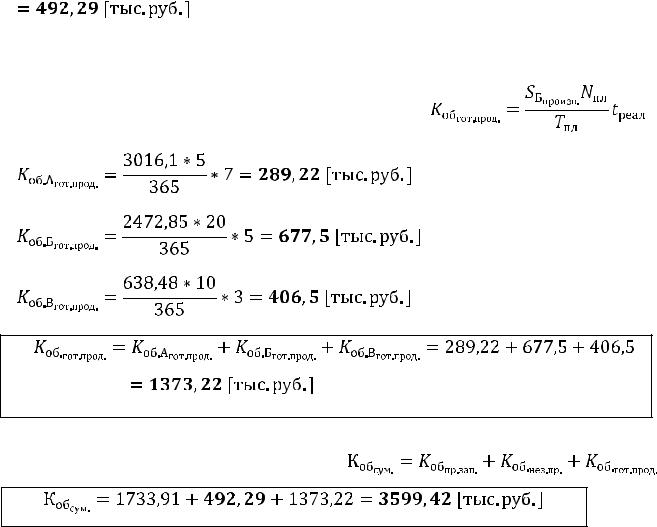

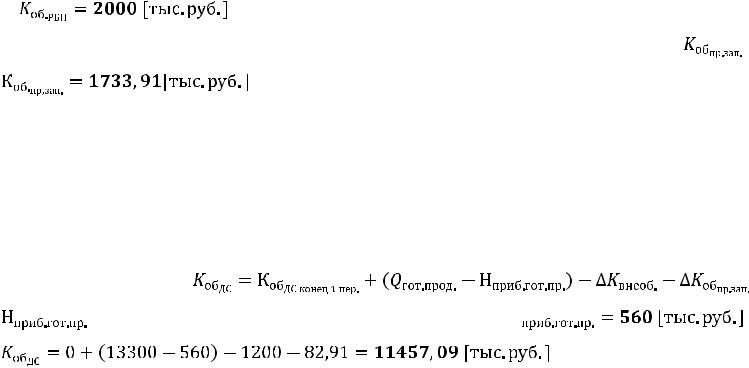

– оборотные средства в готовой продукции, [тыс. руб.]:

– суммарную потребность в оборотных средствах, [тыс. руб.]:

Прирост оборотных средств

Прирост оборотных средств

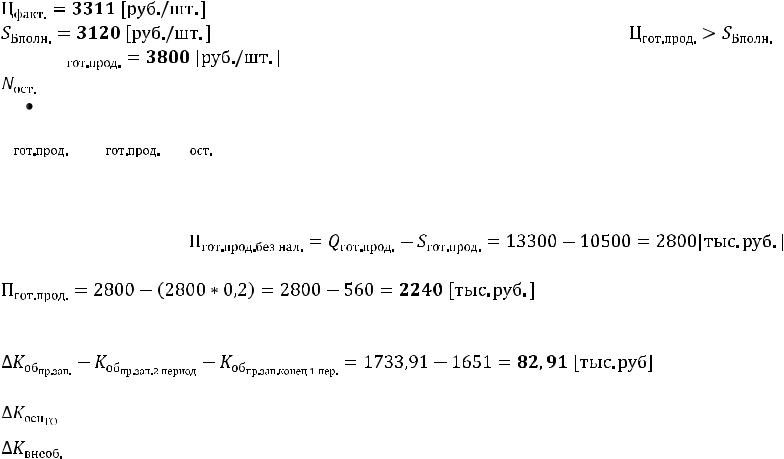

- Используем для прироста оборотных средств остатки готовой продукции Б на конец первого календарного периода. Известно, что остатки готовой продукции Б реализованы по более низкой цене, чем Цфакт. по первому периоду.

77

- фактическая цена изделия Б по 1-му периоду. |

|

|

- полная себестоимость изделия Б по 1-му периоду ( |

) |

. |

Пусть

- остатки готовой продукции Б. Для прироста оборотных средств

- остатки готовой продукции Б. Для прироста оборотных средств

– выручка от продажи готовой продукции и товаров для перепродажи.

– выручка от продажи готовой продукции и товаров для перепродажи.

Себестоимость готовой продукции на конец 1 планового периода

Sгот.прод. = 10500 [тыс.руб.]. Прибыль от продажи готовой продукции (без учета налога на прибыль) равна:

Прибыль от продажи готовой продукции с учетом налога на прибыль (20% от суммарной прибыли):

– данную прибыль добавим к нераспределенной

прибыли.

- Оборотные средства в производственных запасах увеличатся на:

- стоимость дополнительно приобретенного оборудования

- стоимость дополнительно приобретенного оборудования

– необходимость прироста внеоборотных средств.

– необходимость прироста внеоборотных средств.

2.11

Прогнозируемый бухгалтерский баланс хозяйственных средств (БХС) на начало второго периода.

- Величина нематериальных активов (НМА) = 1200 [тыс. руб.]

- Величина основных средств (ОС) = 48468 [тыс. руб.]

78

- Величина расходов будущих периодов (РБП) назначается произвольно. Оставим данную величину неизменной по сравнению с величиной на конец 1-го периода:

- Величину сырья и материалов указываем исходя из рассчитанного значения |

: |

На момент формирования БХС отсутствуют такие элементы активов, как:

− готовая продукция и товары для перепродажи;

− дебиторская задолженность;

− краткосрочные финансовые вложения.

-Рассчитаем денежные средства на начало 2-го планового периода:

- налог на прибыль от продажи готовой продукции.

Добавочный и резервный капитал принять

равным нулю.

79

|

|

|

|

|

|

Прирост об- |

|

|

|

|

Продажа |

Дополните |

Прогноз на |

|

|

|

|

Продажа гот- |

Покупка |

ных |

Прогноз на |

|

|

На конец 1 |

|||

|

|

|

На конец 1 |

|

|

|

|

|

|||||

|

|

|

вой прод- |

оборудован |

средств, |

начало 2 |

|

|

|

гот-вой |

льные |

начало 2 |

|

|

АКТИВ |

|

периода, |

ПАССИВ |

периода, |

||||||||

|

|

ции, |

ия, |

[тыс.руб.] |

периода, |

|

|

|

|||||

|

|

|

[тыс. руб.] |

|

|

продукции, |

займы |

периода, |

|||||

|

|

|

|

|

|

||||||||

|

|

|

[тыс.руб.] |

[тыс.руб.] |

|

[тыс.руб.] |

|

|

[тыс. руб.] |

||||

|

|

|

|

|

|

|

[тыс.руб.] |

и кредиты |

[тыс.руб.] |

||||

|

|

|

|

|

|

|

|

|

|

|

|||

|

1. |

|

|

|

|

|

|

3. Капитал |

|

|

|

|

|

|

Внеоборотн |

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

и резервы |

|

|

|

|

|||

|

ые активы |

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

||

|

Нематериаль |

1800 |

|

|

|

1800 |

Уставный |

|

35935,2 |

|

|

35935,2 |

|

|

ные активы |

|

|

|

|

капитал |

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

||

|

Основные |

|

47268 |

|

+1200 |

|

48468 |

Добавочны |

|

|

|

|

|

|

средства |

|

|

|

й капитал |

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

Резервный |

|

|

|

|

|

|

|

|

|

|

|

|

|

капитал |

|

|

|

|

|

|

|

|

|

|

|

|

|

Нераспреде |

|

|

|

|

|

|

|

|

|

|

|

|

|

ленная |

|

|

|

|

|

|

|

|

|

|

|

|

|

прибыль |

|

5711 |

+2240 |

|

7951 |

|

|

|

|

|

|

|

|

(непокрыты |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

й убыток) |

|

|

|

|

|

|

Итого по |

|

49068 |

|

+1200 |

|

150268 |

Итого по |

|

41646,2 |

+2240 |

|

43886,2 |

|

разделу 1 |

|

|

|

разделу 3 |

|

|

||||||

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4. |

|

|

|

|

|

|

2.Оборотны |

|

|

|

|

|

Долгосроч |

|

|

|

|

|

|

|

|

|

|

|

|

ные |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

е активы |

|

|

|

|

|

|

обязательс |

|

|

|

|

|

|

|

|

|

|

|

|

|

тва |

|

|

|

|

|

|

Запасы |

|

|

|

|

|

|

Займы |

и |

16769,76 |

|

|

16769,76 |

|

|

|

|

|

|

|

кредиты |

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

сырье |

и |

1651 |

|

|

+1744,15 |

1733,91 |

Итого по 4 |

16769,76 |

|

|

16769,76 |

|

|

материалы |

|

|

|

разделу |

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

||

|

затраты |

в |

|

|

|

|

|

|

|

|

|

|

|

|

незавершенн |

226,16 |

|

|

|

226,16 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

ом |

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

80

производстве |

|

|

|

|

|

|

|

|

|

|

|

|

готовая |

|

|

|

|

|

|

5. |

|

|

|

|

|

продукция |

и |

|

|

|

|

|

Краткосро |

|

|

|

|

|

товары |

|

10500 |

-10500 |

|

|

- |

чные |

|

|

|

|

|

для |

|

|

|

|

|

|

обязательс |

|

|

|

|

|

перепродажи |

|

|

|

|

|

тва |

|

|

|

|

|

|

расходы |

|

|

|

|

|

|

Займы |

и |

|

|

|

|

будущих |

|

2000 |

|

|

|

2000 |

- |

|

|

|

||

|

|

|

|

кредиты |

|

|

|

|

||||

периодов |

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

прочие |

|

|

|

|

|

|

|

|

|

|

|

|

запасы |

и |

- |

- |

|

|

- |

|

|

|

|

|

|

затраты |

|

|

|

|

|

|

|

|

|

|

|

|

Дебиторская |

|

|

|

|

|

|

|

|

|

|

|

|

задолженнос |

- |

- |

|

|

- |

|

|

|

|

|

|

|

ть |

|

|

|

|

|

|

|

|

|

|

|

|

Краткосрочн |

|

|

|

|

|

Прочие |

|

|

|

|

|

|

|

|

|

|

|

краткосрочн |

|

|

|

|

|||

ые |

|

|

|

|

|

|

|

|

|

|

||

|

- |

- |

|

|

- |

ые |

|

5029,2 |

|

|

5029,2 |

|

финансовые |

|

|

|

|

|

|

||||||

|

|

|

|

|

|

обязательст |

|

|

||||

|

|

|

|

|

|

|

|

|

|

|||

вложения |

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

ва |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Денежные |

|

0 |

+13300-560 |

-1200 |

+82,9 |

11457,09 |

|

|

|

|

|

|

средства |

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого по |

|

14377,16 |

+2240 |

-1200 |

+82,9 |

15417,16 |

Итого по |

|

5029,2 |

|

|

5029,2 |

разделу 2 |

|

|

разделу 5 |

|

|

|

||||||

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

||

Баланс |

|

63445,16 |

+2240 |

|

|

65685,16 |

Баланс |

|

63445,16 |

+2240 |

|

65685,16 |

|

|

|

|

|

|

|

|

|

|

|||

-