Obem_proizvodstva_izdelia_fB

.pdf41

Фактическая: 7139/104296,5 = 0,07

Рентабельность активов:

R |

|

Прибыль до налогообло жения |

|

активов |

|

||

Величина активов * |

|||

|

|

Плановая: 17968/64683,32 = 0,28 Фактическая: 7139/ 60351,82 =0,12

Рентабельность собственного капитала:

R |

|

Прибыль после налогообло жения |

|

соб.кап. |

|

||

Собственны й капитал * |

|||

|

|

Плановая: 14374/43122,2= 0,33 Фактическая: 5711/38790,7= 0,15

Плановые и фактические значения основных показателей хозяйственной деятельности предприятия в I периоде

Наименование показателя и его размерность |

План |

Факт |

Сумма хозяйственных средств (тыс.руб/год): |

69688,64 |

60811,64 |

Собственные оборотные средства(тыс.руб/год): |

18478,96 |

9815,96 |

Коэффициент обеспеченности собственными |

|

|

средствами: |

0,88 |

0,8 |

Коэффициент абсолютной ликвидности: |

6,49 |

1,38 |

Коэффициент текущей ликвидности: |

8,71 |

5,01 |

Выручка от продажи продукции(тыс.руб/год): |

128765 |

104296,5 |

Прибыль до налогообложения(тыс.руб/год): |

17968 |

7139 |

Нераспределенная прибыль(тыс.руб/год): |

14374 |

5711 |

42

Производительность труда на предприятии |

|

|

(тыс.руб./чел): |

|

653,47 |

Фондоотдача: |

2,48 |

2 |

Фондоѐмкость: |

0,4 |

0,5 |

Число оборотов оборотных средств: |

6,17 |

8,54 |

Оборачиваемость собственного капитала: |

2,99 |

2,69 |

Рентабельность продукции: |

0,18 |

0,08 |

Рентабельность продаж: |

0,14 |

0,07 |

Рентабельность активов: |

0,28 |

0,12 |

Рентабельность собственного капитала: |

0,33 |

0,15 |

1.20

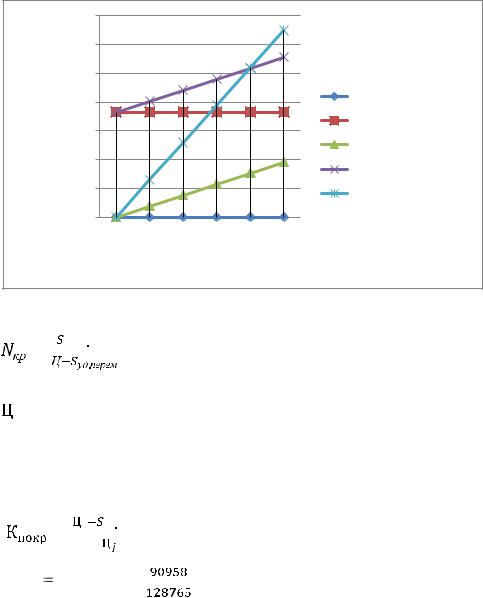

График рентабельности

43

|

140000 |

|

|

|

|

|

|

120000 |

|

|

|

|

|

год |

100000 |

|

|

|

|

|

.руб./ |

|

|

|

|

|

|

80000 |

|

|

|

|

Объем производства |

|

тыс, |

60000 |

|

|

|

|

Sусл.пост тыс.руб |

|

|

|

|

|

||

Затраты |

|

|

|

|

|

|

|

|

|

|

|

Sперем тыс.руб |

|

|

|

|

|

|

|

|

|

40000 |

|

|

|

|

Sсум тыс.руб |

|

|

|

|

|

|

|

|

20000 |

|

|

|

|

Выручка тыс.руб |

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Объем производства,тыс.шт./год |

|||||

Точка безубыточности (критический объем продаж):

=72990/(3552-1094)= 29647 шт./год

=72990/(3552-1094)= 29647 шт./год

где Sусл.-постсум. – суммарные условно-постоянные затраты, руб./год;

– цена единицы продукции, руб./шт.;

Sперем.у д. – удельные переменные затраты, руб./шт.

Коэффициент покрытия:

=(3552-1094)/3552= 0.69

=(3552-1094)/3552= 0.69

kпокр. |

П МАР Ж.сум. |

= |

|

=0,7 |

|

Qреал. |

|

|

|||

|

|||||

|

|

|

|

||

44

ПМАРЖ.сум. = Преал. + Sусл.-пост.сумм.=17968+72990=90958

Запас финансовой прочности:

=(128765-105306,14)/128765*100%= 18%

=(128765-105306,14)/128765*100%= 18%

Qкр. = Nкр.* Ц=29647*3552=105306,14 тыс.шт.

Операционный рычаг:

=(72990+17968)/17968= 5.06

=(72990+17968)/17968= 5.06

Объем |

0 |

7 |

14 |

21 |

28 |

35 |

производства |

|

|

|

|

|

|

Sусл.пост |

72990 |

72990 |

72990 |

72990 |

72990 |

72990 |

тыс.руб |

|

|

|

|

|

|

Sперем |

0 |

7658,4 |

15316,8 |

22975,2 |

30633,6 |

38292 |

тыс.руб |

|

|

|

|

|

|

Sсум тыс.руб |

72990 |

80648,4 |

88306,8 |

95965,2 |

103623,6 |

111282 |

Выручка |

0 |

25935 |

51870 |

77805 |

103740 |

129675 |

тыс.руб |

|

|

|

|

|

|

1.21

1)Собственные оборотные средства составляют 9815,96 тыс.руб., следовательно предприятие может продолжить свою текущую деятельность.

45

2) Коэффициент обеспеченности собственными средствами (0,8)характеризует достаточность у предприятия собственных оборотных средств, необходимых для финансовой устойчивости.

3)Коэффициент абсолютной ликвидности(1,38) характеризует способность компании погашать текущие (краткосрочные) обязательства за счѐт денежных средств, средств на расчетный счетах и краткосрочных финансовых вложений. Нормальным считается значение коэффициента более 0.2.

4)Коэффициент текущей ликвидности(5,01) характеризует способность компании погашать текущие (краткосрочные) обязательства за счѐт оборотных активов. Хорошим считается значение коэффициента более 2.

5)Производительность труда на предприятии высока и равна 653,47 тыс.руб/чел.

6) ФОНДООТДАЧА — обобщающий показатель, характеризующий уровень эффективности использования производственных основных фондов объединения (предприятия), отрасли.(Кфон.отд=2). ФОНДОЕМКОСТЬ — показатель, обратный фондоотдаче; характеризует стоимость производственных основных фондов, приходящуюся на 1 руб.

продукции.(Кфонд.емкость.=0,5)

7) Оборачиваемость оборотных средств ) один из важнейших показателей, характеризующих эффективность деятельности производственных предприятий, организаций. Прежде всего финансовую сторону этой деятельности. Фактический коэффициент (Кобороч.оборот.средств=8,53) выше, чем плановый Кобороч.оборот.средств=6,17.

8)Фактическая оборачиваемость собственного капитала равно 2,68,а плановая -2,99. Это означает, что денежные средства активно используются.

9) Рентабельность – показатель эффективности использования денежных средств или иных ресурсов. Все показатели рентабельности больше нуля, предприятие имеет прибыль.

46

47

Раздел 2

Поскольку часть объема выпуска изделия Б не реализована даже при рыночной цене, пониженной по сравнению с установленной плановой, предполагаем, что часть потребителей не удовлетворена качеством выпускаемого изделия. Причем одна группа потребителей готова приобретать аналог А более высокого качества по более высокой цене, другая группа считает, что некоторые свойства изделия Б излишни, и готова приобретать изделие-аналог В более низкого качества и за более умеренную цену. Предприятие готово пойти навстречу и организовать производство изделий А и В.

2.1.

Установим объемы производства изделий А, Б и В.

Изделие А более высокого качества по более высокой цене будет иметь небольшое число покупателей.

Изделие А более высокого качества по более высокой цене будет иметь небольшое число покупателей.

Поэтому выпуск этого изделия составит 5 тыс.шт/год.

Изделия Б, производимые в прошлом году составляли 35 тыс.шт/год. Но так как группа потребителей сочла некоторые свойства изделия Б лишними, то в новом плановом периоде выпуск сократится и будет равен 20

Изделия Б, производимые в прошлом году составляли 35 тыс.шт/год. Но так как группа потребителей сочла некоторые свойства изделия Б лишними, то в новом плановом периоде выпуск сократится и будет равен 20

тыс.шт/год.

Изделие В более низкого качества за более умеренную цену будет пользоваться спросом, но не таким же, как изделие Б, так как изделие В новое и потребители еще не уверенны в его качестве. Выпуск составит 10

Изделие В более низкого качества за более умеренную цену будет пользоваться спросом, но не таким же, как изделие Б, так как изделие В новое и потребители еще не уверенны в его качестве. Выпуск составит 10

тыс.шт/год.

48

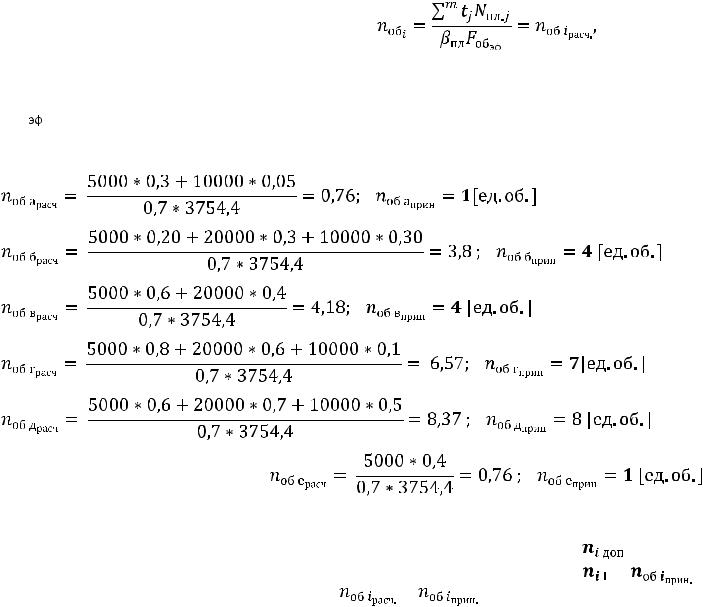

Объемы производства, тыс.шт/год, изделий А,Б и В

Изделия |

А |

Б |

В |

|

Объем |

5 |

20 |

10 |

|

производства, [тыс.шт./год] |

||||

|

|

|

2.2.

Рассчитаем дополнительные потребности :

А) в технологическом оборудовании.

Используемое оборудование и его стоимость.

|

|

Технологическая трудоемкость |

||

Номер |

Использу- |

Стоимость |

Технологическая |

|

опе- |

емое |

используемого |

трудоемкость, |

|

оборудова- |

оборудования, |

|||

рации |

[час./ед.прод.] |

|||

|

ние |

[тыс.руб./ед.обор.] |

|

|

|

Изделие А (5000 штук) |

|

||

1 |

а |

200 |

0,30 |

|

2 |

б |

400 |

0,20 |

|

3 |

в |

500 |

0,60 |

|

4 |

г |

600 |

0,80 |

|

5 |

д |

700 |

0,60 |

|

6 |

е |

600 |

0,40 |

|

49

7 |

-ручная- |

- |

0,20 |

|

|

Изделие Б (20000 штук) |

|

1 |

-ручная- |

- |

0,6 |

2 |

б |

400 |

0,3 |

3 |

в |

500 |

0,4 |

4 |

г |

600 |

0,6 |

5 |

д |

700 |

0,7 |

|

|

Изделие В (10000 штук) |

|

1 |

а |

200 |

0,05 |

2 |

б |

400 |

0,30 |

3 |

г |

600 |

0,10 |

4 |

д |

700 |

0,50 |

число календарных дней в рассматриваемом периоде, А |

365 |

число выходных и праздничных дней, В |

118 |

режим работы предприятия, руководствуясь трудовым кодексом РФ |

2 |

(число смен в сутки), С |

|

число часов в одной смене, D |

8 |

величину плановых простоев оборудования на ремонт и |

0,05 |

техобслуживание в процентах к номинальному фонду времени , γ |

|

коэффициент загрузки оборудования |

0,7 |

Для определения необходимого количества оборудования использовать формулу:

50

где i – вид оборудования, j – вид продукции.

(365-118)*2*8(1-0,05)=3754

(365-118)*2*8(1-0,05)=3754

– эффективный фонд времени работы оборудования.

– эффективный фонд времени работы оборудования.

Оборудование |

Технологическое |

Имею- |

|

|

Стоимость |

|

|

|

оборудование во |

щееся |

|

, равное |

дополнительно |

|

|

II пер. |

коли- |

|

приобретаемого |

|

|

|

|

|

|||

Вид |

Стоимость |

|

чество |

|

|

оборудования, |

|

тыс.руб |

|

обору- |

|

|

[тыс.руб.] |