Obem_proizvodstva_izdelia_fB

.pdf21

0,1*(11321+54491+20707+4932)+ 3312 = 12457 тыс.руб./год

Коммерческие расходы |

равны 5 % от |

=0,05*99103= 5195 тыс.руб./год

1.8

Расчет полной и производственной себестоимости изделия Б:

=(103908+5195)/35000= 3,12 тыс.руб./шт.

=(103908+5195)/35000= 3,12 тыс.руб./шт.

Sпр =  =103908/35000= 3 тыс.руб./шт.

=103908/35000= 3 тыс.руб./шт.

где |

– затраты на производство в текущем плановом периоде. |

1.9

γ1+ γ2=1

γ1 = 0,7 (условно-постоянные коммерческие расходы) γ2 = 0,3(переменные коммерческие расходы)

3637+1559= 5196 тыс.руб./год

Условно-постоянные и переменные затраты

22

Суммарные затраты, тыс.руб./год

106236

|

Условно- |

|

|

|

|

|

|

|

постоянные |

Сумма, |

|

Переменные |

Сумма, |

||

№ |

затраты |

тыс.руб./год |

№ |

затраты |

тыс.руб./год |

||

|

Коммерческие |

|

|

Коммерческие |

|

||

1 |

затраты |

|

3637 |

1 |

затраты |

|

1559 |

|

|

|

|

|

Технологические |

|

|

|

Нетехнологические |

|

|

топливо и |

|

|

|

2 |

топливо и энергия |

856 |

2 |

энергия |

|

2000 |

|

|

З/пл. (кроме ОПР) |

35411 |

3 |

З/пл. ОПР |

|

19080 |

|

3 |

|

|

|

|

|

|

|

|

Страховые |

взносы |

13456 |

4 |

Страховые |

|

7250 |

|

(з/пл. всех кроме |

|

|

взносы |

(з/пл. |

|

|

|

ОПР) |

|

|

|

ОПР) |

|

|

4 |

|

|

|

|

|

|

|

|

Средства |

от |

1416 |

5 |

Средства |

от |

763 |

|

несчастных |

|

|

|

несчастных |

|

|

|

случаев ( |

кроме |

|

|

случаев (ОПР) |

|

|

5 |

ОПР) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Амортизация ОС и |

|

|

Материалы, |

|

|

|

6 |

НМА |

|

4932 |

6 |

комплектующие |

7140 |

|

|

Транспортно- |

|

|

|

|

|

|

|

заготовительные |

|

|

|

|

|

|

7 |

расходы |

|

611 |

|

Вспомогательные |

|

|

8 |

Прочие затраты |

12457 |

7 |

материалы |

|

500 |

|

23

|

Инструменты и |

|

|

|

|

9 |

приспособления |

214 |

|

|

|

|

Итого |

72990 |

|

Итого |

38292 |

1.10

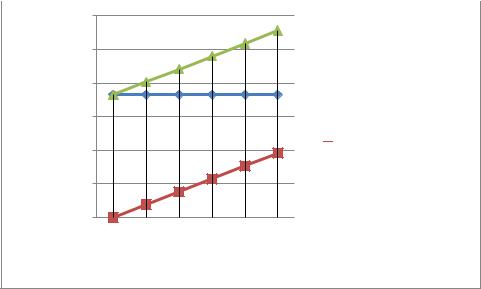

а)Зависимость общей суммы затрат на производство и реализацию продукции, суммарных переменных и суммарных условно-постоянных затрат от величины объема производства за планируемый период.

|

N |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

тыс.шт./год |

|

|

0 |

|

|

7 |

|

|

14 |

|

|

21 |

|

|

28 |

|

|

35 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

Sусл.пост., |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

72990 |

|

|

|

тыс.руб./год |

|

72990 |

|

72990 |

|

72990 |

|

72990 |

|

72990 |

|

|

|||||||

|

Sперем., |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

38292 |

|

|

|

тыс.руб./год |

|

0 |

|

7658,4 |

|

15316,8 |

|

22975,2 |

|

30633,6 |

|

|

|||||||

|

Sсум, |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

111282 |

||

|

тыс.руб./год |

|

72990 |

|

80648,4 |

|

88306,8 |

|

95965,2 |

|

103623,6 |

|||||||||

24

|

120000 |

|

|

|

|

|

/год |

100000 |

|

|

|

|

|

80000 |

|

|

|

|

|

|

.руб |

|

|

|

|

|

|

|

|

|

|

|

|

|

тыс |

60000 |

|

|

|

|

|

|

|

|

|

|

|

|

Затраты |

40000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

20000 |

|

|

|

|

|

|

0 |

|

|

|

|

|

|

0 |

7 |

14 |

21 |

28 |

35 |

|

Объем производства, тыс.шт./год |

|||||

S

S

усл.пост.,тыс.руб./год

S перем.,тыс.руб./год

S перем.,тыс.руб./год

S сум.,тыс.руб./год

S сум.,тыс.руб./год

Условно-постоянные затраты не зависят от величины объема производства. Переменные затраты пропорционально увеличиваются с объемом производства. Текущие суммарные затраты, состоящие из условно-постоянных и переменных, увеличиваются с объемом производства за счет увеличения переменных затрат.

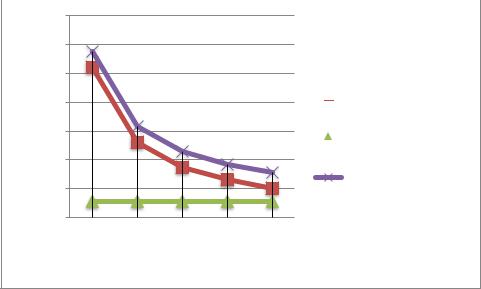

б)Зависимость себестоимости единицы продукции, удельных условно-переменных и удельных условнопостоянных затрат от величины объема производства в планируемом периоде.

|

N, |

|

|

|

|

|

|

|

тыс.шт./год |

|

7 |

14 |

21 |

28 |

35 |

|

Sусл.пост., |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

тыс.руб./год |

|

10,43 |

5,21 |

3,48 |

2,60 |

2,03 |

25

Sперем., |

|

|

|

|

|

тыс.руб./год |

1,09 |

1,09 |

1,09 |

1,09 |

1,09 |

|

|

|

|

|

|

Sсум, |

|

|

|

|

|

тыс.руб./год |

11,52 |

6,3 |

4,57 |

3,69 |

3,12 |

CСебестоимость,тыс.руб./шт.

14

12

10

8

6

4

2

0

7 |

14 |

21 |

28 |

35 |

Объем производства тыс.шт/год

S усл.пост тыс.руб./год

S усл.пост тыс.руб./год

S перемен. тыс.руб./год

S перемен. тыс.руб./год

S

ед.прод.тыс.руб./год.

Себестоимость единицы продукции уменьшается с объемом производства, так как доля постоянных затрат в себестоимости уменьшается

1.11.

Условия для расчета потребности в оборотных средствах

26

− нормы запаса материалов и комплектующих изделий в календарных днях;

−

Норма запаса

материалов |

кал.дней |

комплектующих |

кал.дней |

t_зап_м1 |

55 |

t_зап_к1 |

45 |

t_зап_м2 |

30 |

t_зап_к2 |

115 |

t_зап_м3 |

100 |

t_зап_к3 |

40 |

|

|

|

|

t_зап_м4 |

85 |

|

|

|

|

|

|

−Соотношение между производственным циклом и суммарной технологической трудоѐмкостью изготовления изделия

ц= 10;

−время нахождения готовой продукции на складе предприятия

tреал. = 5 кал. дня

− структуру оборотных средств γоб. (удельный вес стоимости производственных запасов, незавершенного производства и готовой продукции в общей сумме оборотных средств равен 0,6). Тогда,

= (1 – 0,6) = 0,4 − оборотные средства, находящиеся в расходах будущих периодов, дебиторской задолженности, краткосрочных финансовых вложениях и т.п., а также денежные средства в кассе и на расчетном счете.

= (1 – 0,6) = 0,4 − оборотные средства, находящиеся в расходах будущих периодов, дебиторской задолженности, краткосрочных финансовых вложениях и т.п., а также денежные средства в кассе и на расчетном счете.

− оборотные средства в производственных запасах

27

,

,

– норма расхода i-го материала, j-го вида комплектующих изделий на одно изготавливаемое изделие в стоимостном выражении, руб.\шт.; Тпл – планируемый период, календ.дн.\год;

– норма расхода i-го материала, j-го вида комплектующих изделий на одно изготавливаемое изделие в стоимостном выражении, руб.\шт.; Тпл – планируемый период, календ.дн.\год;

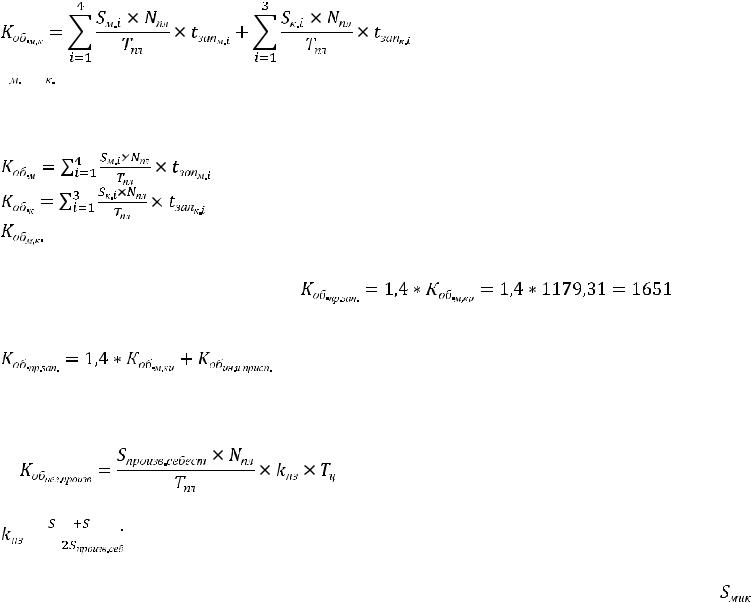

=(4*55+80*30+60*100+3*85)*35000/360=862,85 тыс.руб./год

=(18*45+15*115+18*40)*35000/360= 316,46 тыс.руб./год

=862,85+316,46=1179,31 тыс.руб./год С учетом прочих элементов производственных запасов:

Общая сумма оборотных средств в производственных запасах:

==1,4*2539+214= 3769 тыс.руб/год

− оборотные средства в незавершенном производстве

=(147+51+3000)/(2*3000)= 0,53

=(147+51+3000)/(2*3000)= 0,53

- коэффициент нарастания затрат (условно принимается равномерное нарастание затрат). |

– затраты на материалы и |

28

комплектующие изделия, руб\шт;

− производственная себестоимость, руб/шт.

− производственная себестоимость, руб/шт.

=(3000*35000)/365*0,53*2,40 =226,16 тыс.руб./год

Тц – длительность производственного цикла, кален. дни. Длительность производственного цикла – отрезок времени между началом и окончанием производственного процесса изготовления одного изделия (заготовки, детали и т.д.)

Длительность производственного цикла состоит из времени технологических операций времени подготовительно-заключительных операций; длительности естественных процессов, вспомогательных операций; времени межоперационных и междусменных перерывов.

=0,6+0,3+0,4+0,6+0,7= 2,6 час/шт.

m0− количество операций.

ц =10 – соотношение между производственным циклом и технологическим временем.

|

|

|

=2,6*10= 26 ч. |

|

Тц |

tтехн ц |

|

А |

|

|

|

|

|

|

С D |

|

( А В) =(26*365)/(2*8*(365-118))= 2,40 кал.дня |

||

|

|

|||

− оборотные средства в готовой продукции

=(3000*35000)/365)*5= 1438,36тыс.руб./год

− суммарную потребность в оборотных средствах

=(1865 +226,16+1438,36)/0,6= 5882,53тыс.руб./год

=(1865 +226,16+1438,36)/0,6= 5882,53тыс.руб./год

29

1.12

Баланс хозяйственных средств на начало хозяйственной деятельности.

Условно вступительный баланс (составляемый на момент возникновения предприятия) совпадает с текущим балансом, составляемым на начало отчетного периода.

На момент формирования БХС отсутствуют такие элементы активов:

−затраты в незавершенном производстве;

−готовая продукция и товары для перепродажи;

−дебиторская задолженность;

−краткосрочные финансовые вложения.

Величина сырья и материалов – исходя из рассчитанного норматива оборотных средств в производственных

запасов. |

|

Значение прочих запасов и затрат ( |

) определяется как разница между нормативом оборотных средств в |

производственных запасах с учетом прочих элементов производственных запасов + МБП, и нормативом оборотных средств в производственных запасов ( )

)

Денежные средства в кассе и на расчетном счете определяются следующим образом:

В соответствии с основным уравнением баланса итог пассивов принимается равным рассчитанному итогу активов.

Условия формирования баланса хозяйственных средств предприятия на начало хозяйственной деятельности: удельный вес собственного (уставного) капитала в общей сумме пассивов баланса (0,6); удельный вес в общей сумме заемного капитала долгосрочных кредитов банков (0,7), краткосрочных кредитов

банков (0,2), прочих краткосрочных обязательств (0,1). Под прочими краткосрочными обязательствами в данной работе понимается задолженность перед персоналом, бюджетом, внебюджетными фондами.

30

На основе принятого удельного веса собственного (на начало деятельности) капитала устанавливается величина собственного и необходимого заемного капитала.

Бухгалтерский баланс на начало хозяйственной деятельности

АКТИВ |

тыс. руб. |

ПАССИВ |

тыс. руб. |

1. Внеоборотные |

|

|

|

активы |

|

3. Капитал и резервы |

|

Нематериальные активы |

2000 |

Уставный капитал |

35935,2 |

Основные средства |

52000 |

Добавочный капитал |

------ |

|

|

Резервный капитал |

------ |

|

|

Нераспределенная прибыль |

|

|

|

(непокрытый убыток) |

------ |

Итого по разделу 1 |

54000 |

Итого по разделу 3 |

35935,2 |

|

|

|

|

|

|

4. Долгосрочные |

|

2. Оборотные активы |

|

обязательства |

|

Запасы |

|

Займы и кредиты |

16769,76 |

сырье и материалы |

1865 |

Итого по 4 разделу |

16769,76 |

затраты в |

|

|

|

незавершенном |

|

|

|

производстве |

------ |

|

|

готовая продукция и |

------ |

5. Краткосрочные |

|