10. Виды цен на промышленную продукцию (по различным классификационным признакам), сферы их применения.

Цена – количество денег, которое желает получить производитель и которое хочет отдать покупатель.

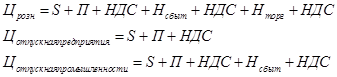

S – себестоимость

П – прибыль

![]() -

наценка сбытовых организаций

-

наценка сбытовых организаций

![]() -

наценка торгующих организаций.

-

наценка торгующих организаций.

Цены бывают: регулируемые и свободные.

Регулирование:

1) Установление фиксированной цены

2) Верхний предел цены

3) Предельный уровень рентабельности для предприятий монополистов.

Все 3 уровня регулируются государством.

Свободные цены складываются под влиянием спроса и предложения на свободном рынке. Существуют стандартные цены, которые устанавливаются по обоюдному согласию потребителей. Прейскурантная цена действует около года и устанавливается по прейскуранту (государством).

Экспортная цена изменяется за счет затрат на производство. По видам цены подразделяются на розничные и оптовые.

Функции цен (имеют место, как в рыночной, так и в централизованной экономике):

1) измерительная – измеряется стоимость товара в общепризнанных денежных знаках

2) учетно-контрольная – перевод материально вещественных параметров в стоимостные, что позволяет вести учет и контроль на предприятии

3) регулирующая – когда цена уравновешивает спрос и предложение

4) стимулирующая.

11. Промышленно-производственный персонал предприятия, его функции.

Персонал предприятия - люди, осуществляющие на нем различные трудовые процессы. Трудовые ресурсы характеризуются рядом количественных и качественных показателей, в соответствии с которыми персонал предприятия можно квалифицировать по различным группам и категориям. Это позволяет оценивать соответствие наличных ресурсов целям и задачам деятельности предприятия, планировать потребность персонале и т.п.

В основе классификации персонала лежит принцип разделения труда. В соответствии с этим принято следующее деление персонала: на промышленно-производственный (ППП) и непроизводственный персонал (НП). В первую группу ППП включаются работники, занятые в производстве и его обслуживании, управлении, организации производственных процессов. Во вторую группу НП включаются работники принадлежащей предприятию социально-бытовой и культурно-образовательной инфраструктуры (жилищно-коммунального хозяйства, медицинских, детских, образовательных и др. учреждений и т.п.).

В свою очередь ППП в зависимости от выполняемых функций делится на следующие категории: рабочие, инженерно-технические работники (ИТР), служащие, младший обслуживающий персонал (МОП), работники охраны и ученики.

К категории рабочих относятся работники, принимающие участие в процессе производства, и разделяются на основных и вспомогательных. Основные рабочие осуществляют технологические процессы изготовления продукции (рабочие-станочники, операторы автоматических поточных линий и автоматизированных технологических комплексов и проч.). К вспомогательным относятся рабочие, обслуживающие основное производство (транспортные, ремонтные, складские, инструментальщики и др.).

Категорию ИТР составляют работники, осуществляющие функции подготовки и организации производства и управления предприятием и его подразделениями. К ним относятся директор предприятия и его заместители, работники конструкторских и технологических служб, начальники цехов и участков, мастера и др.

В категорию служащих включаются работники, осуществляющие финансово-расчетные, снабженческие, учетные и конторские функции

Функциональное разделение труда обуславливает группирование персонала по профессиям л специальностям.

Профессия - определенный вид трудовой деятельности, требующий для ее выполнения специальных теоретических знаний и практических навыков в определенной области деятельности (менеджер, технолог, финансист, сталевар, кузнец, токарь).

Специальность определяется дальнейшим разделением (специализацией) труда в пределах профессии (менеджер машиностроительного производства, токарь-расточник, слесарь-сборщик и т.п.).

Уровень качества персонала определяется его квалификационным составом. Квалификация работника определяется уровнем специальных знаний, практических навыков и умений выполнять работы соответствующего уровня сложности и ответственности. Формально квалификация работника удостоверяется категорией или квалификационным разрядом. В соответствии с этим устанавливается и-тарифный размер оплаты труда. В настоящее время для работников бюджетной сферы принята Единая 18- разряднаятарифная сетка с диапазоном тарифных коэффициентов 1:10,7. Она может использоваться как основа для квалификационной градации работников на предприятиях и других форм собственности (частной, акционерной и т.п.).

Структура трудовых ресурсов определяется соотношением численности различных групп и категорий персонала. При этом в качестве показателей общей численности используют явочный Rяв, списочный Rcn и среднесписочный Rср-сп состав персонала. Явочный состав включает всех работников, явившихся на работу. Списочный состав определяется так:

Rсп = Rяв(1+γR/100) (4.1)

где γR - % плановых невыходов на работу работников, находящихся в отпусках, командировке, отсутствующих по болезни и другим уважительным причинам.

Поскольку списочная численность работников в течение года может изменяться в связи с их приемом и увольнением, то используется показатель среднесписочной численности работников Rср-сп. Структура трудовых ресурсов зависит от многих факторов: характера выпускаемой продукции, типа производства, его масштаба, уровня специализации предприятия, формы собственности и др.

Так, в среднем по машиностроению доля рабочих в общей численности составляет 70...80%, ИТР - 16...20%; доля административно-управленческого персонала в общей численности - 14...15%.

При повышении уровня автоматизации производства (внедрение гибких автоматизированных систем, обрабатывающих центров и проч.) сокращается как общая численность работников, так и численность рабочих, и увеличивается доля ИТР.

В единичном производстве, где значительную долю работ составляет техническая подготовка производства, велика и доля ИТР - она может составлять 30...35% общей численности работников.