53. Основные показатели финансово-экономической деятельности предприятия.

1) рентабельность продукции (издержек)

2) рентабельность продаж

3) рентабельность текущих активов

4) рентабельность собственного акционерного капитала.

Рентабельность продукции определяется отношением прибыли от реализации к полной себестоимости реализованной продукции.

Рентабельность продаж – отношение прибыли от реализации к выручке от реализации без налогов, включенных в цену продукции.

Рентабельность активов – отношение активов к средней величине активов за данный период. Этот показатель дает общую оценку доходности, вложенную в производство капитала, как собственного, так и заемного, привлекаемого на долгосрочной основе.

Рентабельность текущих активов – отношение чистой прибыли к средней величине текущих активов (оборотных средств предприятия).

Рентабельность собственного акционерного капитала – отношение чистой прибыли к средней величине собственного капитала предприятия. Этот показатель характеризует эффективность использования средств акционеров, т.е. величину прибыли, полученную на каждый рубль вложений акционеров в данное предприятие и остающуюся в распоряжении предприятия. Этот показатель отражает степень привлекательности объекта для вложений средств акционеров. Чем выше этот показатель, тем больше прибыли приходится на одну акцию, тем выше потенциальные дивиденды.

54. Цели и задачи технико-экономического анализа при проектировании новой техники.

Цель технико-экономического анализа (ТЭА) —методическое обеспечение роста эффективности производства и конкурентоспособности продукции.

ТЭА есть исследование взаимосвязей технических, экономических и организационных характеристик производственных и технологических процессов, машин, приборов и другой продукции, необходимое для поиска резервов и путей повышения их эффективности и дальнейшего развития. Развитие производства требует дополнительных расходов ресурсов, преобразование которых в конечную продукцию не приводит к однозначному повышению его эффективности в силу противоречивости условий производства продукции и ее потребления.

Отсюда исходит основная задача ТЭА — обеспечение наилучшего решения при выборе схемы, материала и технологии изготовления изделия. При этом проводится оптимизация эксплуатационных параметров технологических машин и процессов на основе ТЭА. Однако, значения эксплуатационных параметров изделия могут быть получены аналитическим расчетом исходя из заданного значения критерия эффективности развития техники. Численное значение такого критерия определяется по результатам прогнозирования развития аналогичной техники в России и в зарубежных странах

55. Укрупненные методы прогнозирования себестоимости: удельных показателей, корреляционного моделирования.

Себестоимость – категория, с которой можно составить цену, индивидуальные издержки производства.

Себестоимость определяет прибыль.

Себестоимость – основа расчета экономической эффективности – капиталовложений (инвестиций).

Структура себестоимости – удельный вес отдельных статей в общем итоге себестоимости.

Во всех отраслях структура себестоимости различна, это зависит от многих причин. Различают производства по наибольшим структурным составляющим: материалоемкие (материалы), энергоемкие (энергия), фондоемкие (расходы на содержание оборудования, амортизация), трудоемкие (заработная плата).

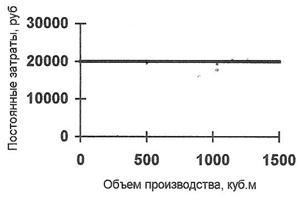

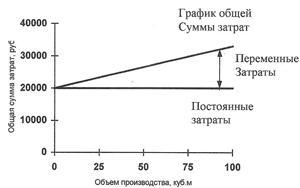

В основу методики анализа положено деление производственных затрат, в зависимости от изменения объема производства на переменные и постоянные. К постоянным принято относить такие затраты, величины которых не меняются с изменением объема производства: арендная плата, процент за пользование кредитом, начисленная амортизация ОПФ, оклады управляющих работников, администрация и другие расходы.

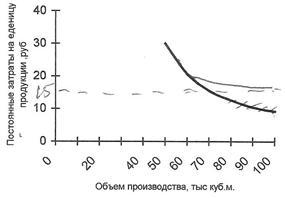

Величина постоянных затрат не изменяется при увеличении объема производства, но величина постоянных затрат на единицу продукции при увеличении объема производства уменьшается.

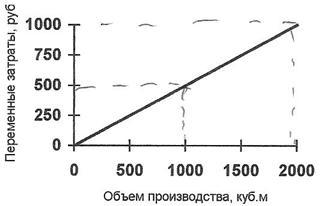

Величина переменных затрат растет прямо пропорционально объему производства, но величина переменных затрат на единицу продукции при увеличении объема производства не изменяется.

Для принятия решений ценовой политики обычно используются три группы стратегий: пионерные, стандартные и адаптационные. Первые две группы предусматривают самостоятельное формирование цены предприятием; третья означает ориентацию предприятия на цены конкурентов, вплоть до полного заимствования цен.

Пионерные стратегии имеют дело с новыми или значительно усовершенствованными товарами; стандартные - оперируют со всей продуктовой гаммой.

К пионерным стратегиям можно отнести следующие:

- «снятие сливок» - установление наибольшей цены с мотивацией рыночной новизны товара и, следовательно, с использованием монопольного положения фирмы в «рыночной нише»;

- «что рынок вынесет» также означает установление максимально высокой цены, но с одним ограничением: ее уровень не должен подрывать текущего объема продаж. При усилении конкуренции цену обычно снижают;

- "постепенного проникновения"; эта стратегия используется для товаров с жизненным длительным циклом при большой емкости данного рынка: товар предлагается по низким ценам. Такую стратегию использовали японские фирмы для проникновения на европейские и американские рынки;

- "жизненного цикла продукта"; это предполагает сочетание стратегий "снятия сливок" и "постепенного проникновения". Главный момент - своевременно снизить цену, чтобы не потерять рынка. Это есть случай монопольной конкуренции.

К стандартным стратегиям относятся следующие:

- "имидж высококачественного продукта" — работа фирмы на "дорогих" сегментах рынка (фирмы IBM, Катерпиллер, Дюпон, Даймлер-Бенц);

- "целевой доли рынка", "целевого объема продаж"; при этом

проводится политика низких цен (примером может быть стратегия Форда в начале века); она основана на политике низких издержек;

- "привлечение потребителя к оценке продукта" — использование экспертных оценок потребителей; к ней часто прибегают американские и японские автомобилестроительные компании;

- "договорных цен с правительством" — ориентация фирмы на крупные госзаказы с установлением фиксированных договорных цен.

Адаптационные стратегии имеют такие разновидности:

- конкурентная; обычно фирма следует в фарватере чьей-то ценовой политики. Это есть ценовые решения "вдогонку": ориентация на ценового лидера;

- "проб и ошибок" - экспериментирование с ценами: продажа пробных партий на разных рынках.