50. Объясните различия между понятиями «средняя заработная плата одного работающего» и «средний доход одного работающего».

Средняя заработная плата одного работающего – уровень вознаграждения рабочего за проделанный объем работы, начисленной по любой форме (повременную, сдельную и премиальную формы). Средний доход одного рабочего – остаток денежных средств от средней заработной платы за вычетом налогов и отчислений в различные фонды.

51. Учет факторов времени, риска, инфляции в финансовой среде предприятия. Норма дисконта.

На изменение стоимости денег влияют различные факторы: время, инфляция, риск. Будущая стоимость определенного количества денег, приносящих процент на протяжении определенного количества времени равна:

![]() ,

где

,

где

r – процент, n – число периодов

![]() ,

где

,

где

r – норма дисконта (дисконтирование)

![]()

Существует и потребность в оценке будущих денег и сегодня, т.е. настоящая стоимость – сегодняшняя стоимость будущих платежей, получение которых возможно при определенной ставке процента r в течение n периодов.

Дисконтирование – приведение стоимости к определенному фактору времени.

Инфляция – приводит к неопределенности финансовой среды и воздействует на процент ставки, на доходы инвесторов, на капитальные вложения.

Пример: заемщик получил от кредитора 1 млн. рублей, при условиях 3%, во время сделки инфляция равнялась 0. В течение года она поднялась на 2%. Заемщик возвращает 1.03 млн. рублей, но на самом деле 1.01 млн. рублей из-за инфляции.

Риск – существует 2 понятия: финансовый и операционный.

Финансовый риск связан с финансовым положением фирмы, а операционный риск связан с нестабильностью ситуации на рынке товаров.

Учет факторов риска основан на получении компенсации: чем выше риск, тем больше вознаграждение.

Для коммерческих предприятий является необходимым определить порог окупаемости затрат, после которого они начнут получать прибыль. Для этого необходимо установить точку безубыточности. В данном случае – безубыточность – объем или уровень операций, при котором совокупный доход равен совокупным издержкам. Необходимо определить стоимость и объем продаж, при котором коммерческое предприятие может получать доходы, не получая прибыли, но без убытков.

Этот метод прогнозирования прибыли базируется на определении затрат (делится на условно-постоянные и условно-переменные) и расчете маржинальной прибыли. Из маржинальной прибыли вычитают условно-постоянные доходы и определяют финансовый результат (прибыль или убыток). Точка безубыточности – такой объем выручки, при котором предприятие не получает ни прибыли, ни убытка.

52. Определение функциональных затрат при функционально-стоимостном анализе проектируемой техники.

Определить затраты на функцию не всегда просто, так как не каждый материальный носитель l участвует в выполнении только одной функции. Поскольку чаще всего он участвует в выполнении нескольких функций, то его вклад γij (в долях единицы) определяется экспертным путем в выполнении j-й функции.

Затраты на функцию чаще всего определяются как

р

Зj = ΣЗi•γij,

где Зi — себестоимость i-го материального элемента, определяемая прогнозированием или по прейскурантам и заводским калькуляциям;

р — число элементов, реализующих j-ю функцию.

При этом относительная стоимость функции

зj = Сj/C,

где С — себестоимость изделия, a зj представляет собой

удельный вес затрат на j-ю функцию в себестоимости изделия.

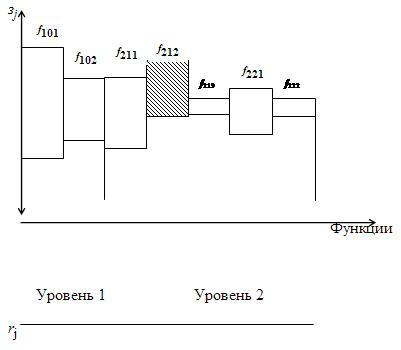

В результате получаем, несмотря на возможную субъективность экспертных оценок, удобную для последующего анализа функционально-стоимостную диаграмму (рис. ).

Функционально-стоимостная диаграмма. Определение точек рассогласования.

На оси ординат диаграммы вниз откладывают относительную важность каждой функции, вверх — относительную стоимость. Такая диаграмма позволяет выявить функции с так называемыми «точками рассогласования», в которых зj > rj. Эти функции и способы их реализации подлежат исследованию. Отсутствие рассогласования может объясняться как хорошей отработкой конструкции, так и несовершенством функционально-структурной схемы из-за недостаточной квалификации экспертов.