Модуль 08.03.29. Процесс кредитования

![]() Ключевые

понятия

Ключевые

понятия

Основные положения

Контрольные вопросы

Задания для самостоятельной работы

Ключевые понятия |

Кредитная история

Обеспечение кредита

Кредитный договор

Погашение кредита

Основные положения |

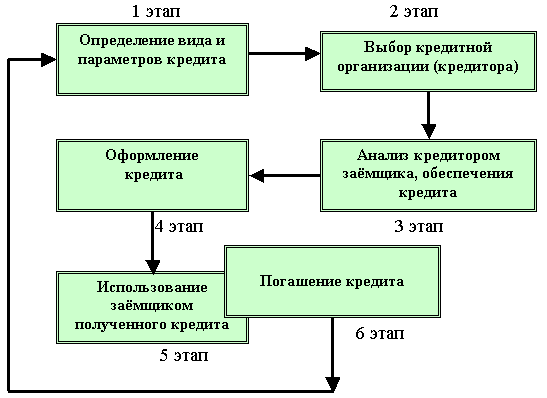

Если кредит есть движение ссудного капитала, то в этом процессе можно выделить ряд последовательных этапов.

Рис. 1.27. Процесс кредитования

Несмотря на большое разнообразие схем кредита, указанные этапы кредитования имеют и ряд общих особенностей.

Рассмотрим эти особенности применительно к процессу кредитования юридических лиц.

Определение вида и параметров кредита

Разумеется, инициатива в организации кредита принадлежит заёмщику. На 1-ом этапе ему належит определить вид и назначение кредита, его основные параметры (по объёму, срокам, порядку получения средств, способам погашения).

Следует учитывать, что предприятие должно обращаться за кредитом только в тех случаях, когда на решение серьёзных задач развития не хватает собственных средств. Правда, бывают ситуации, когда использование заёмных средств оказывается выгоднее.

Сравнительный анализ показывает, что чаще всего средняя доля заёмных средств у западных компаний заметно выше, чем у аналогичных российских предприятий.

К данной процедуре необходимо заблаговременно подготовиться: провести на предприятии мероприятия по жесткой экономии, свести до минимума кредиторскую задолженность по обязательствам прошлых периодов, составить грамотный бизнес-план по обоснованию предстоящего кредита.

От будущего заёмщика требуется правильно оценить свои потребности в дополнительном капитале и разработать технико-экономическое обоснование его эффективного использования.

Получение кредита, как правило, требует немало времени, сопряжено с длительными и сложными переговорами. Поэтому кредитную сделку надо готовить своевременно.

Выбор кредитора

Предприятию-заёмщику необходимо постоянно изучать рынок услуг по кредитованию. Важно заранее установить предварительные контакты с рядом кредитных учреждений, вызывающих полное доверие, изучить и сопоставить их условия (по ставкам, срокам, порядку выплат, залоговым требованиям). Задача финансистов предприятия получить кредит под минимально возможный процент и на достаточно длительный срок.

Проблема заключается в том, что на сносных условиях получить «длинные» кредиты в российских условиях крайне трудно. По некоторым оценкам только, примерно, 10% кредитов предоставляется на срок более трёх лет.

Крупное предприятие иногда заключает долгосрочный договор о сотрудничестве с каким-либо банком, который предоставляет целый комплекс финансовых услуг, в том числе при необходимости выдаёт и кредиты.

В последнее время стала наблюдаться специализация некоторых банков на обслуживание предприятий определенной отрасли. В этом случае банковскому учреждению хорошо знакома специфика данного бизнеса, ему легче оценить потребности клиента и возможные риски.

Поэтому у заёмщика больше шансов получить кредит у банка, специализирующегося по профилю его деятельности.

После выбора кредитного учреждения предприятие-заёмщик предоставляет ему следующие документы:

Заявление-ходатайство на выдачу ссуды (указывается сумма, цель и срок испрашиваемого кредита);

Технико-экономическое обоснование кредита;

Копии документов, подтверждающих цель кредита в соответствии с технико-экономическим обоснованием;

Бухгалтерский баланс;

Проект кредитного договора и т.д.

Анализ кредитором заёмщика

После обращения заёмщика за кредитом и получения необходимых документов начинается этап изучения кредитором своего потенциального клиента.

Банки предоставляют кредит только кредитоспособным заёмщикам, которые могут возвратить его в срок и сполна уплатить необходимые проценты.

В одном из учебных пособий по финансовому менеджменту авторы предлагают следующие параметры для оценки кредитоспособности заёмщика (Миронов М.Г., Замедлина Е.А., Жарикова Е.В. Финансовый менеджмент: Учебное пособие. - М., 2004, с. 136):

анализ финансового состояния заёмщика;

анализ юридического статуса предприятия: учредительных документов, устава, состава учредителей, разрешенных видов деятельности и т.д.;

предшествующая кредитная история клиента;

качество менеджмента;

конкурентные преимущества предприятия.

Особое значение в этом перечне имеет кредитная история заёмщика - информация о его кредитных операциях в прошлом, о том, насколько успешно он расплачивался со своими прежними кредиторами.

Неблагополучная кредитная история - серьёзное пятно на деловой репутации заёмщика, по этой причине ему могут отказать в кредите.

В мировой банковской практике используются различные методики оценки кредитоспособности заёмщиков.

К примеру, в США имеются специальные фирмы, которые собирают экономическую информацию об американских компаниях и предоставляют её по подписке. Кроме того, сведения о кредитоспособности предприятий публикуются в общенациональных справочниках.

Во Франции центральный банк ведёт особую картотеку на клиентов коммерческих банков. Фиксируются все случаи неплатежей заёмщиков. Предприятия классифицируются в зависимости от их платежеспособности.

С 2005 года после вступления в силу закона «О кредитных историях» в России начинает создаваться система кредитных бюро. Их назначение - формировать централизованные базы данных о кредитных историях всех заёмщиков. В скором времени банки будут обязаны направлять в какое-либо бюро информацию о своих клиентах, получивших кредиты.

С другой стороны и сами банки смогут получить исчерпывающие сведения о кредитной истории того или иного потенциального клиента.

В этом случае банку-кредитору не надо будет тратить время и силы на изучение каждого клиента, сбор и изучение большого числа документов. Ускорится процедура принятия решения о выдаче кредита, снизятся кредитные ставки.

На этом же этапе анализируется платежеспособность возможного заёмщика, его финансовое положение, а также рассматривается вопрос обеспечения кредита. Понятие обеспечения кредита возникает в связи с риском кредитора, который может не вернуть выданные средства (или получить их в неполном объёме).

В качестве обеспечения чаще всего выступает залог. При залоговом кредите заранее определяется имущество, принадлежащее заёмщику, которое может быть передано в собственность кредитора, если заёмщик не сможет выполнить свои долговые обязательства.

Предметом залога может быть недвижимое имущество (здания, сооружения, квартиры, земля) и движимое имущество (товары в обороте, ценные бумаги, транспортные средства). А также имущественные права (к примеру, право на аренду).

![]()

Размер залога обсуждается в процессе деловых переговоров кредитора и заёмщика. Иногда для данной операции приходится привлекать профессиональных оценщиков.

Рыночная стоимость залога должна компенсировать возможные потери кредитора, если заёмщик не сможет вернуть кредит и проценты по нему.

В итоге участники сделки разрабатывают договор залога.

Понятно, что наибольшие трудности с залоговым обеспечением испытывают предприятия малого бизнеса. В настоящее время ведётся поиск приемлемых решений этой проблемы.

В связи с этим интересен опыт Санкт-Петербурга. В бюджете города в 2005 году были предусмотрены средства для реализации специальной программы, благодаря которой стало возможным неполное залоговое обеспечение кредита, предоставляемого субъектам малого предпринимательства.

Заёмщик может иметь залоговое обеспечение не менее 70% от общей суммы кредита. (Санкт-Петербургский бизнес-журнал, №14, июль, 2005).

Зачастую обеспечением служит будущая выручка предприятия. Или дебиторская задолженность. Это экономит время, которое требует процедура оценки при залоге более сложных активов.

Обеспечение может не иметь непосредственно имущественного характера. В этом случае обеспечение приобретает форму поручительства или гарантии.

Поручительство - это обязательство третьего лица (поручителя) перед кредитором погасить кредит, если основной заёмщик не выполняет свои обязательства.

В этом случае специально заключается трёхсторонний договор поручительства, участниками которого являются Кредитор, Должник и Поручитель.

Поручитель обязуется отвечать перед Кредитором солидарно с Должником за исполнение кредитного договора. Основаниями ответственности Поручителя может быть следующее:

невозвращение кредита в обусловленный договором срок;

неуплата процентов по кредиту в установленный срок;

нецелевое использование кредита.

В случае если Поручитель возместит все убытки Кредитора, к нему переходят права кредитора в объёме фактически удовлетворенных требований.

К поручителю также предъявляются определенные требования: он должен располагать необходимыми собственными средствами для возможного расчёта по кредиту.

В роли поручителя может выступать и физическое лицо.

Гарантия - это письменное обязательство какой-либо организации (гаранта) выплатить кредитору денежную сумму в счёт погашения ссуды, предоставленной заёмщику.

Гарантия имеет документальное оформление. В ней оговариваются все условия и порядок возможных расчётов. На гарантию может быть выдана другая гарантия и т.д.

Гарант (в отличие от поручителя) обязан выплатить установленную сумму по требованию кредитора независимо от того, как исполняет свои обязательства заёмщик.

За гарантию по кредиту надо платить: заёмщик выплачивает вознаграждение гаранту.

Заёмщик может предоставить кредитору вместо договора залога договор гарантии.

Как правило, при оформлении гарантии заключается договор возмещения, по которому Должник (заёмщик) обязуется возместить затраты Гаранта, если тому пришлось оплачивать кредит заёмщика.

Большое значение имеет предполагаемый доход от предоставления кредита. Поэтому в российских условиях труднее всего получить кредиты на сравнительно небольшие ссуды. По некоторым данным не более 15-20% предприятий малого бизнеса когда-либо пользовалась банковскими ссудами, хотя в кредитной поддержке нуждается большинство из них.