18. Анализ конкурентоспособности продукции.

Понятие конкурентоспособности товара. Единичные, групповые, интегральные показатели конкурентоспособности. Методика их анализа.

Под конкурентоспособностью понимают характеристику продукции, которая показывает ее отличие от товара-конкурента как по степени соответствия конкретной общественной потребности, так и по затратам на ее удовлетворение.

Оценка конкурентоспособности продукции основывается на исследовании потребностей покупателя и требований рынка. Чтобы товар удовлетворял потребности покупателя, он должен соответствовать определенным параметрам:техническим (свойства товара, область его применения и назначения);эргономическим (соответствие товара свойствам человеческого организма);эстетическим (внешний вид товара);нормативным (соответствие товара действующим нормам и стандартам);экономическим (уровень цен на товар, сервисное его обслуживание, размер средств, имеющихся у потребителя для удовлетворения данной потребности).

Задачи анализа:

оценка и прогнозирование конкурентоспособности продукции;

изучение факторов, воздействующих на ее уровень;

разработка мер по обеспечению необходимого уровня конкурентоспособности продукции.

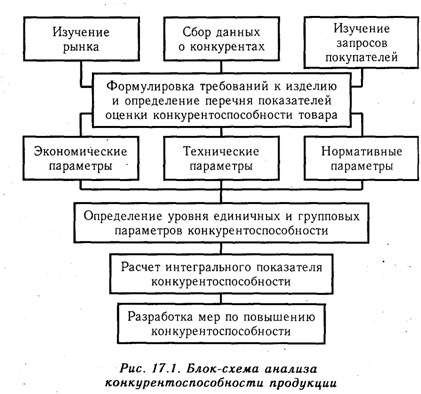

Методика анализа конкурентоспособности продукции показана на рис.

Для оценки конкурентоспособности необходимо сопоставить параметры анализируемого изделия и товара-конкурента с уровнем, заданным потребностью покупателя, и сравнить полученные результаты. С этой целью рассчитывают единичные, групповые и интегральный показатели конкурентоспособности продукции.

Единичные показатели отражают процентное отношение уровня какого-либо технического или экономического параметра к величине того же параметра продукта-конкурента:

![]()

где q - единичный параметрический показатель; Р - уровень параметра исследуемого изделия; p100 - уровень параметра изделия, принятого за образец, удовлетворяющего потребность на 100 %.

Групповой, показатель (G) объединяет единичные показатели (qi) по однородной группе параметров (технических, экономических, эстетических) с помощью весовых коэффициентов (аi), определенных экспертным путем:

![]()

Интегральный показатель (J) представляет собой отношении группового показателя по техническим параметрам (GmJ) к групповому показателю по экономическим параметрам (Gэ):

![]()

Важное направление повышения конкурентоспособности продукции — совершенствование процесса товародвижения, организации торговли, сервисного обслуживания покупателей, рекламы продукции, которые являются мощными инструментами стимулирования спроса.

20. Анализ уровня и динамики финансовых результатов от реализации продукции и услуг

Показатели финансовых результатов характеризуют эффективность хозяйствования предприятия в абсолютной оценке. Они составляют основу экономического развития предприятия и укрепления его финансовых отношений со всеми участниками коммерческой деятельности. В связи с этим анализ каждого элемента прибыли имеет важное значение как для самого предприятия в целом, так и для разных групп лиц, заинтересованных в деятельности предприятия. Так, для руководства такой анализ позволяет определить перспективы развития предприятия, так как прибыль является одним из важнейших источников финансирования текущей и инвестиционной деятельности.

Анализ финансовых результатов деятельности предприятия включает в себя:

1) горизонтальный анализ — изучение изменений по каждому показателю за анализируемый период;

2) вертикальный анализ — анализ структуры показателей прибыли и их структурной динамики;

3) факторный анализ — выявление источников и факторов роста прибыли и их количественную оценку;

4) оценку динамики показателей рентабельности.

Показатели рентабельности продукции

Рентабельность является важнейшим относительным показателем, характеризующим эффективность работы предприятия и конечные результаты его хозяйственной деятельности.

Рентабельность характеризует прибыль, получаемую с каждого рубля вложенных в производство средств. Измеряются показатели рентабельности в относительных величинах (процентах, коэффициентах).

В практике наиболее распространены следующие группы показателей рентабельности:

Рентабельность продукции исчисляется как отношение прибыли от продаж к себестоимости проданной продукции:

Рентабельность продаж показывает, сколько прибыли организация получает с каждого рубля, вложенного в активы.

Рентабельность внеоборотных активов (основного капитала) равна отношению прибыли до налогообложения к средней величине внеоборотных активов предприятия:

Рентабельность оборотных активов (оборотного капитала) определяется отношением валовой прибыли до налогообложения к средней величине оборотных активов:

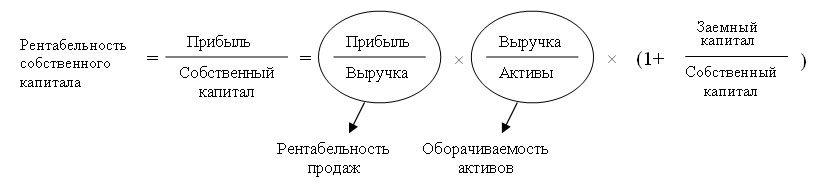

Рентабельность собственного капитала определяется как отношение чистой прибыли к величине собственного капитала организации:

Рентабельность собственного капитала показывает, сколько прибыли организация получает с каждого рубля, вложенных собственных средств.

Кроме того, различают плановую и фактическую рентабельность (в зависимости от того, плановые или фактические значения показателей участвуют в расчете).

Анализ рентабельности деятельности организации может быть продолжен факторным анализом, который позволяет определить резервы роста рентабельности. При этом можно использовать так называемую модель Дюпона.

Двухфакторная модель Дюпона (рентабельности активов) выглядит следующим образом:

Приведенная формула раскрывает зависимость рентабельности активов организации от двух факторов: рентабельности продаж и оборачиваемости активов. Экономический смысл связи заключается в том, что модель прямо указывает пути повышения рентабельности активов: при низкой рентабельности продаж необходимо стремиться к ускорению оборачиваемости активов, и наоборот.

Трехфакторная модель Дюпона (рентабельности собственного капитала) выглядит следующим образом:

Как видно, рентабельность собственного капитала зависит от трех факторов: уровня рентабельности продаж, скорости оборота активов и структуры капитала организации. Тем самым прямо указываются направления повышения рентабельности собственного капитала. Так, например, из этой зависимости следует, что при прочих равных условиях рентабельность собственного капитала повышается при увеличении доли заемных средств в составе совокупного капитала организации (эффект финансового рычага).