4.2. Доходы фирмы: валовой (общий) и предельный. Прибыль фирмы: бухгалтерская и экономическая

Сопоставляя издержки фирмы с доходом от продажи продукции, мы можем определить, в каком положении находится фирма: имеет ли она прибыль или, наоборот, несет убытки. Для расчета величины прибыли или убытков фирмы мы должны не менее подробно, чем с издержками, познакомиться с понятием дохода фирмы.

С точки зрения фирмы, ее доход — это выручка от проданной продукции. Доход фирмы определяется ценой товара на рынке и объемом продаж (Р х Q). В условиях совершенной конкуренции, не имея власти над ценой и находясь в роли ценополучателя, фирма не может снизить цену, чтобы расширить объем продаж, или, наоборот, ограничить выпуск продукции и повысить цену. Любое количество товара совершенный конкурент будет продавать по одной и той же цене. Этот принцип лежит в основе формирования общего (валового) дохода фирмы.

Общий (или валовой) доход TR (от англ. — total revenue) представляет собой общую выручку фирмы, полученную от продажи данного количества товара на рынке. Для подсчета валового дохода фирмы — чистого конкурента следует объем проданной продукции Q умножить на рыночную цену товара:

TRQ = Q х P. (4)

Для анализа состояния фирмы, определения ее положения в отрасли необходимо иметь представление не только о валовом, но и о предельном ее доходе.

Предельный доход MR (от англ. — marginal revenue) представляет собой выручку, которую фирме приносит продажа каждой следующей единицы товара. Для подсчета MR следует из валового дохода (общей выручки) от продажи Q единиц товара вычесть валовой доход, полученный от продажи предыдущего количества товара в объеме Q - 1:

MR = TRQ-TRQ , (5)

Например, общий доход от продажи 100 пирожков составил 500 руб. Общий доход от продажи 101 пирожка равен 505 руб. Подсчитаем предельный доход от 101-го пирожка:

MR = TRQ TRQ-. i = 505 - 500 = 5 (руб.).

Вспомним, что мы рассматриваем фирму в условиях совершенной конкуренции, поэтому любое количество товара продается по одной и той же цене. Каждая следующая единица товара будет приносить одинаковый предельный доход, равный цене товара на рынке. Поэтому в данном случае MR каждого пирожка, а не только 101-го, равен 5 руб. Так что, в лабораторных условиях совершенной конкуренции все просто.

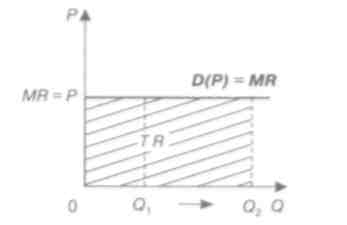

Итак, рассмотренная нами ситуация заключается в том, что предельный доход совершенного конкурента MR не изменяется при расширении объема продаж: любую партию товара фирма продает по одной и той же цене. Поэтому в условиях совершенной конкуренции предельный доход фирмы полностью совпадает с ценой товара Р при любом объеме выпуска. К тому же, спрос на товар, при прочих равных условиях, зависит от его цены, т.е., является функцией цены D(P). Так что, в условиях совершенной конкуренции функция предельного дохода MR совпадает с функцией спроса D(P). Рассмотрим данную ситуацию на графике (рис. 5.3). Так как совершенный конкурент не в состоянии повлиять на цену отрасли, то индивидуальная функция спроса на его продукцию, в отличие от общеотраслевой функции спроса, изоб ражена горизонтальной линией (при любом объеме продаж цена каждой единицы продукции одна и та же).

На рисунке 5.3 функция MR совпадает с функцией спроса D(P) совершенного конкурента и изображена горизонтальной линией по отношению к оси абсцисс, отражающей количество проданного товара.

На данном графике легко увидеть общий доход. Стоит лишь отложить по горизонтали количество проданного товара Q и от этой точки провести перпендикуляр вверх до пересечения с функцией MR = D(P). Площадь полученного прямоугольника и есть величина общего дохода фирмы TRq при данном объеме продаж Q.

Теперь мы знаем все, чтобы подсчитать прибыль фирмы. Для этого нужно из общего дохода фирмы вычесть величину ее общих (валовых) издержек:

Прибыль = TRQ – ТСQ. (6)

Конечно же, о прибыли речь идет только если (TRq - TCq) > 0. В случае, когда (TRq - TCq) < О, фирма несет убытки; их можно представить как отрицательную прибыль.

В экономической теории рассматривается два вида прибыли фирмы — бухгалтерская и экономическая.

Для подсчета бухгалтерской прибыли следует из общего (валового) дохода (или из общей выручки) вычесть явные издержки компании. Вспомним, что к явным издержкам относятся внешние платежи фирмы по закупке и аренде всего того, что необходимо для производства продукции (расходы на приобретение сырья и материалов, техники и оборудования, на аренду земельного участка и производственных помещений, сюда же относится и заработная плата нанятых работников).

Экономическая прибыль подсчитывается следующим образом: из величины общего (валового) дохода вычитаются не только явные(бухгалтерские), но и неявные (экономические) издержки фирмы, т.е. упущенный доход от альтернативного использования собственных средств, а также минимальная прибыль предпринимателя, удерживающая его в отрасли (т.е. нормальная прибыль);

Экономическая прибыль = Обший доход - Бухгалтерские - Экономические издержки. (7)

Таким образом, мы видим, что бухгалтерская прибыль (общий доход - бухгалтерские издержки) включена в экономическую. Если экономическая прибыль равна нулю, то фирма получает только бухгалтерскую прибыль, а предприниматель — вознаграждение за свои предпринимательские способности, а вот сверхприбыль (или рента) при этом отсутствует.

Знания об издержках, доходах и величине прибыли фирмы необходимы для того, чтобы проанализировать положение фирмы в отрасли.