Тема 3.2. Рынок как регулятор производства товаров. Стоимость и издержки. Доходы фирмы. План

1. Предпринимательство, его функции и виды.

2. Организационно – правовые формы предприятия.

3. Общая теория производства

4. Издержки и доходы фирмы

5. Равновесие фирмы в краткосрочном и долгосрочном периоде.

Литература:

1. Введение в рыночную экономику /Под ред. А.Я.Лившица, И.Н.Никулиной. – М.: Высшая школа, 1994. – Гл. 11 §4-6.

2. Долан Э. Дж., Линдсей Д. Микроэкономика. – СПб.: АО «Санкт-Петербург оркестр», АОЗТ «Литера плюс», 1994.-Гл.6.

3. Курс экономической теории /Под ред. М.Н. Чепурина. – 5-е изд. – Киров: АСА, 2007. – Гл 6.

4. Макконнелл К, Брю С. Экономикс. – М.: Республика, 1993 – т.2 Гл. 24.

5. Мэнкью Г. Приципы экономикс. – СПб.: «Питер Ком», 1999. Гл.13.

6. Нуриев Р.М. Основы экономической теории Микроэкономика. – М.: Высшая школа, 1996 – Гл. 5.

7. Фишер С., Дорнбуш Р., Шмалензи Р. Экономика. – М.: Дело, 1993. – Гл. 7, 8, 9.

8. Хайман Д. Современная микроэкономика: анализ и применение. – М.: Финансы и статистика, 1992. – т.1 ч.3 Гл.6-9;

9. Хейне П. Экономический образ мышления. – М.: Дело при участии изд-ва «Gatallaxy», 1993. – Гл. 5.

10. Эйлон С., Голд Б., Сезан Ю. Система показателей эффективности производства (прикладной анализ). Пер. с англ. – М., Экономика, 1980.

Вопрос 4. Предложение и издержки конкурентной фирмы

Изучая взаимодействие спроса и предложения на конкурентном рынке, мы рассмотрели, как устанавливается рыночная цена и в результате чего она изменяется, а также, как и почему фирма, или производитель, реагирует на изменение цены. Производитель постоянно сравнивает, сопоставляет издержки фирмы с изменяющейся рыночной ценой, которая является для него доходом, и на основе этого сопоставления принимает решение об объеме производства. Таким образом, в основе рыночного предложения лежат издержки фирмы.

Учет издержек производится различными способами в зависимости от целей анализа. В каждом случае издержки трактуются и классифицируются по-разному исходя из того, какие задачи мы перед собой ставим при их изучении.

Для того чтобы принять решение, что и для кого производить, стоит ли организовывать фирму в данной отрасли или заняться другим делом, экономисты исследуют явные и неявные (альтернативные) издержки фирмы.

Любая фирма в своей работе использует как приобретенные на рынке ресурсы, так и свои собственные. За приобретение ресурсов и услуг фирма платит, т.е. несет явные издержки, расходы. К явным издержкам фирмы относятся расходы на закупку сырья и оборудования, оплата использованной электроэнергии, оплата рабочей силы (заработная плата), стоимость аренды помещения, земельного участка и т.д. Принцип определения явных издержек — расчеты с внешними поставщиками, т.е. все бухгалтерские расчеты. Вот почему явные издержки часто называют бухгалтерскими.

Неявные издержки представляют собой альтернативные издержки фирмы (т.е. издержки упущенных возможностей) от использования собственных средств. О какой собственности идет речь? Это здание и земельный участок в собственности фирмы, уставный капитал в денежной форме и т.д. Почему использование собственных средств рассматривается как альтернативные издержки или как упущенные возможности, неполученная выгода? Владея собственными ресурсами, фирма может использовать их по-разному. Например, в собственном помещении можно открыть свое дело, а можно сдавать эти производственные площади в аренду. Но, используя производственное помещение для своих целей, мы теряем возможность получать за него арендную плату. Или, к примеру, уставный капитал фирмы можно было бы потратить на постройку прибыльно продающихся загородных домов. Вот и получается, что, используя наши средства в одних целях, мы упускаем выгоду от их альтернативного использования. Однако издержки упущенных возможностей (т.е. неявные издержки) учитывают только экономисты. Бухгалтерия ими не занимается, ее интересует только то, что явно.

Тогда что же представляют собой экономические издержки? Вы уже поняли, что экономисты производят расчеты не так, как бухгалтеры, а по-особому. Мало того, что в экономические издержки входят издержки упущенных возможностей (неявные издержки), экономисты включают в них, как ни парадоксально, и нормальную прибыль. Давайте разберемся в этом парадоксе. Нормальная прибыль — это вознаграждение труда предпринимателя, тот минимальный размер прибыли, который удерживает его в данной отрасли от перехода к другой деятельности. Так что, если плата за использования факторов производства (труда и капитала) — это издержки фирмы, то нормальная прибыль — это плата за использование такого фактора производства, как предпринимательские способности, и по логике вещей нормальную прибыль также можно отнести к издержкам фирмы. Итак, экономические издержки включают в себя альтернативные (неявные) издержки фирмы и нормальную прибыль как оплату за использование усилий предпринимателя:

Экономические издержки = Альтернативные (неявные) издержки + Нормальная прибыль. (1)

Существует и другой подход к анализу издержек, расчет которых помогает определить оптимальный для фирмы объем производства. В основе такой классификации издержек лежит следующий принцип — различия в реакции издержек на изменение объема выпуска. Исходя из этого издержки делятся на постоянные и переменные. В свою очередь, на их основе рассчитываются средние и предельные издержки фирмы.

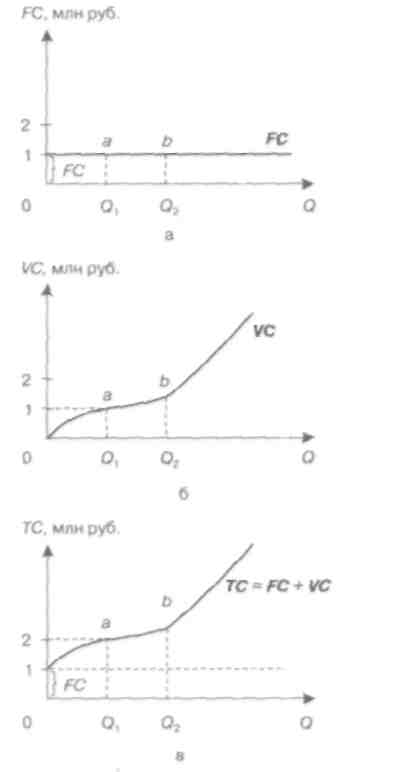

Постоянные издержки FC (от англ. — fixed costs) — это такой вид издержек фирмы, который в краткосрочном плане не зависит от объема выпуска и при изменении загрузки фирмы остается постоянным. не меняется. К постоянным издержкам относятся расходы на аренду производственных и офисных помещений, земельного участка (рентные платежи), амортизацию производственных мощностей (например. станков и оборудования); оплата труда высшего менеджмента, страховка и т.д. Графическое изображение функции постоянных издержек FC показано на рис. 5.1, а.

Рис. 5.1. Издержки фирмы:

а — функция постоянных издержек FC;

б — функция переменных издержек VC;

в — функция общих издержек ГС

Необходимо

отметить, что постоянные издержки

сохраняются

при

изменении объемов производства только

в краткосрочном

плане. Краткосрочный

период характеризуется тем, что фирма

наращивает выпуск продукции

не за счет расширения производственных

мощностей, а бла годаря

более интенсивному их использованию.

годаря

более интенсивному их использованию.

Например, предприятие может производить больше продукции, начав работать в две смены. Увеличив для этого штат работников и закупив дополнительное сырье, предприятие не будет закупать дополнительные станки и оборудование. В этом случае постоянные издержки сохранятся на прежнем уровне, несмотря на рост выпуска. Или, наоборот, фирма сокращает производство. Часть станков и оборудования простаивает. Но постоянные издержки остаются неизменными: ведь оплата арендуемого здания и участка земли, амортизация станков и оборудования не зависит от объема выпускаемой продукции.

В долгосрочном плане постоянные издержки изменяются и уже перестают быть постоянными. Долгосрочный период характеризуется тем, что фирма наращивает производство за счет вовлечения дополнительных производственных мощностей.

Например, приобретает или арендует еще одно производственное здание или цех, что увеличивает постоянные издержки. Поэтому общее правило гласит: в долгосрочном плане с ростом выпуска постоянные издержки тоже растут.

Однако внедрение новых технологий в некоторых случаях делает производство более компактным. В результате для большего объема выпуска фирме может потребоваться даже меньше помещений, так как она использует менее громоздкое оборудование. (Например, вспомните историю развития компьютера.) Таким образом, под влиянием новейших технологий в долгосрочном плане постоянные издержки и объем выпуска в отдельных случаях могут изменяться в противоположных направлениях.

Переменные издержки VC (от англ. — variable costs) зависят от объема выпуска фирмы. Если объем производства изменяется, то переменные издержки следуют в том же направлении. В переменные издержки включаются расходы на энергию (топливо, электричество), сырье, рабочую силу, транспортные услуги и т.д.

На рисунке 5.1,6 можно увидеть, что при увеличении объема выпуска Q одновременно растут и переменные издержки VC. Обратите внимание, что на графике функции переменных издержек имеется участок с относительно небольшим наклоном (между точками а и b), на котором переменные издержки увеличиваются замедляющимися темпами. После точки b — крутой подъем, что объясняется резким возрастанием затрат на переменные ресурсы при дальнейшем расширении производства на уровне полной занятости компании. На данном этапе падает производительность переменного ресурса, и его требуется все больше и больше для производства каждой следующей единицы продукции. Так проявляется эффект убывающей отдачи. Поэтому после точки b темпы роста издержек производителя на переменный ресурс резко увеличиваются (что на графике отражено крутым подъемом).

Общие издержки ТС (от англ. — total costs) представляют собой сумму постоянных и переменных издержек.

Их общая, суммарная функция ТС строится путем смещения графика переменных издержек VC вверх на величину FC — постоянных издержек фирмы (рис. 5.1, в). Таким образом, объем общих издержек при нулевом выпуске равен постоянным издержкам. При запуске производства ТС изменяются вслед за ростом продукции так же, как функция переменных издержек, т.е. теми же темпами, повторяя ее контур.

На базе общих издержек вычисляются средние издержки фирмы.

Средние издержки АС (от англ. — average costs) — это усредненная стоимость каждой единицы продукции, которая подсчитывается путем простого деления величины общих издержек ТС на количество произведенной продукции Q:

АС=ТС: Q. (2)

Предположим, что на производство трех канцелярских столов затрачено 900 руб. Для производства четырех — 1080 руб. Следовательно, в первом случае средние издержки (средняя стоимость) каждого стола составит АС = 900 : 3 = 300 (руб.). При выпуске четырех столов средние издержки на каждый стол составят 270 руб. (1080 : 4 = 270).

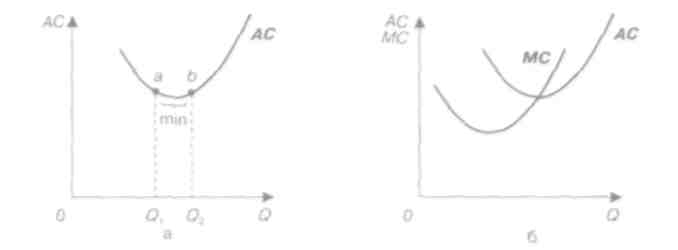

Рис.

5.2. Изменение средних и предельных

издержек фирмы:

а — функция средних

издержек А

С;

б — соотношение

средних и предельных издержек МС

Изменение средних издержек фирмы показано на рис.2, а. Мы видим, что в начале производства средние издержки высоки, но по мере увеличения объема продукции Q, они начинают снижаться. На понижающемся участке АС рост продукции обгоняет общие издержки. Наименьшие общие издержки наблюдаются в точке минимума функции АС, где средние издержки самые низкие. Но при дальнейшем расширении производства АС начинают увеличиваться, так как усиливается рост общих издержек, что можно объяснить рассмотренным выше поведением переменных издержек VC, входящих в

состав ТС.

Знание величины общих издержек ТС позволяет вычислить еще один очень важный показатель для определения положения фирмы в отрасли — предельные издержки.

Предельные издержки,МС (от англ. — marginal costs) показывают стоимость производства каждой следующей, дополнительной единицы продукции. Так что МС — это не усредненная величина, а индивидуальная стоимость каждой следующей единицы продукции:

МСп = ТСп-ТСn-1 (3)

Допустим, для производства ТС четырех единиц продукции необходимо 100 руб., на производство пяти единиц продукции затрачено 120 руб. Узнаем, сколько стоит производство пятой единицы продукции (т.е. ее предельные издержки):

МС5 = ТС5 - ТСА = 120 - 100 = 20 (руб.).

Для сравнения, средние издержки на каждую единицу продукции при том же выпуске (пять единиц товара) составят:

АС = ТС5 : 5 = 120 : 5 = 14 (руб.).

В данном случае средние издержки превышают предельные издержки пятой единицы продукции.

График предельных издержек фирмы изображен на рис. 5.2, б.

Обратите внимание на то, что функция МС пересекает график функции средних издержек АС в точке ее минимума. Это объясняется тем, что индивидуальные издержки на производство каждой следующей единицы продукции МС изменяются быстрее, чем их средняя величина АС, как на этапе снижения, так и на этапе роста. В то время, как АС все еще снижаются, МС уже начинают расти, что хорошо видно на рис. 5.2, б.