2.2. Витрати майбутніх періодів

Враховуючи той факт, що чітких роз’яснень та рекомендацій щодо формування та обліку витрат майбутніх періодів немає, підприємства, виходячи з економічної доцільності, повинні самостійно вирішувати, які витрати включати до складу витрат майбутніх періодів та зазначати їх перелік у Наказі про облікову політику.

Куцик П.О. та Куценко Н.В. пропонують до складу витрат майбутніх періодів відносити витрати майбутніх періодів, розподілені за наступними групами: витрати, пов’язані із підготовкою та освоєнням нових виробництв (витрати пов’язані з підготовкою і освоєнням нових видів продукції, пускові витрати); витрати у сезонних галузях діяльності (витрати на консервацію та на утримання обладнання, машин і механізмів; витрати пов’язані з підготовчими до виробництва роботам); витрати на нерівномірно виконані ремонти основних засобів виробничого призначення; інші витрати майбутніх періодів (витрати пов’язані зі сплатою орендного платежу за користування основними засобами, витрати на підписку періодичних видань, витрати на придбання ліцензій і торгових патентів, витрати на оплату телефонних послуг та радіозв’язку, витрати пов’язанні зі страхуванням майна виробничого призначення, витрати пов’язані з організацією набору працівників, витрати пов’язані з рекламною продукцією, загальновиробничі витрати майбутніх періодів, витрати на дослідження і розробки майбутніх періодів, витрати майбутніх періодів за малоцінними та швидкозношуваними предметами, інші витрати майбутніх періодів), а також нерозподілені загальновиробничі витрати, що пов’язані з виробництвом продукції, реалізації якої не було у звітному періоді. Також, до складу витрат майбутніх періодів доречно відносити витрати на дослідження і розробки виробів, кінцевий результат від яких на певний момент визначити не можливо. З метою пропорційного розподілу вартості малоцінних та швидкозношуваних предметів між звітними періодами і, відповідно, правильного визначення поточних витрат, необхідним є віднесення вартості МШП на витрати майбутніх періодів [19].

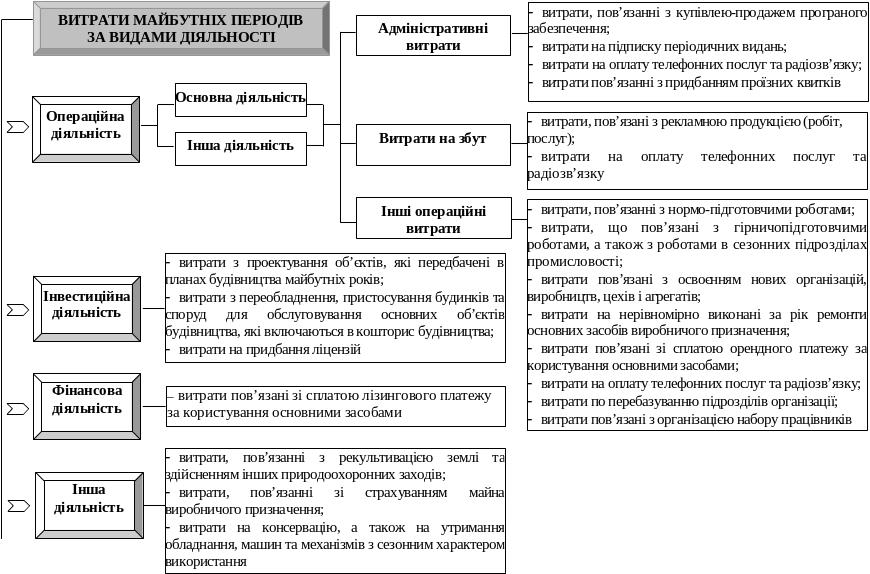

Вигівська І.М. та Мельник Е.Г. пропонують інший підхід до групування витрат майбутніх періодів та їх переліку. Вчені вважають, що витрати майбутніх періодів доцільно класифікувати за видами діяльності (рис. 13), що сприятиме визначенню напрямів їх здійснення (використання) та впливу на конкретні показники діяльності.

Рис. 13. Класифікація витрат майбутніх періодів за видами діяльності підприємства [20]

Беручи до уваги досвід Болгарії, І. М. Вигівська та Е. Г. Мельник пропонують класифікувати витрати майбутніх періодів за фінансових характером (походженням): фінансові та нефінансові для можливості визначення потоків фінансових ресурсів та руху інших ресурсів підприємства, списаних на витрати майбутніх періодів [21].

Обидві класифікації є корисними для підвищення аналітичності облікової інформації щодо витрат майбутніх періодів, сприяють покращенню інформаційного забезпечення управління підприємством та можуть бути використані при формуванні Наказу про облікову політику підприємства.

1 Методичні рекомендації з бухгалтерського обліку запасів ЗАТВЕРДЖЕНО наказом Міністерства фінансів України від 10 січня 2007 р. N 2

2 Методичних рекомендацій з формування собівартості продукції (робіт, послуг) у промисловості, які затверджені Міністерством промислової політики України наказом №373 від 09.07.07 року

3 Листа МФУ від 27.02.03 р. № 053-2920

4 Листа МФУ від 27.02.03 р. № 053-2920

5 Дутчак І.Б.,

к.е.н., доцент кафедри обліку і аудиту

Львівський національний університет ім. Івана Франка

ОСОБЛИВОСТІ ОБЛІКУ ТРАНСПОРТНО-ЗАГОТІВЕЛЬНИХ

ВИТРАТ

6 Метод реком 373

7 ПКУ

8 О. Г. Бірюк,

канд. екон. наук, доцент кафедри обліку, аналізу та аудиту в АПК

ДВНЗ «КНЕУ імені Вадима Гетьмана»

ФОРМУВАННЯ ОБЛІКОВОЇ ПОЛІТИКИ

ЩОДО МАЛОЦІННИХ ТА ШВИДКОЗНОШУВАНИХ ПРЕДМЕТІВ

9 О. Г. Бірюк,

канд. екон. наук, доцент кафедри обліку, аналізу та аудиту в АПК

ДВНЗ «КНЕУ імені Вадима Гетьмана»

ФОРМУВАННЯ ОБЛІКОВОЇ ПОЛІТИКИ

ЩОДО МАЛОЦІННИХ ТА ШВИДКОЗНОШУВАНИХ ПРЕДМЕТІВ

10 Смірнова І.В. Облік незавершеного виробництва у відповідності до

національних стандартів бухгалтерського обліку та фінансової звітності /

І.В. Смірнова // Економіка: проблеми теорії та практики [Міжвузівський збірник

наукових праць]. Випуск 21. Дніпропетровськ, 2000. – 99 с.

11 Смірнова І.В. Облік незавершеного виробництва у відповідності до

національних стандартів бухгалтерського обліку та фінансової звітності /

І.В. Смірнова // Економіка: проблеми теорії та практики [Міжвузівський збірник

наукових праць]. Випуск 21. Дніпропетровськ, 2000. – 99 с.

12 Іванюта П.В. Управління ресурсами і витратами: Навч. посіб. /

П.В. Іванюта., О.П. Лугівська. – К.: Центр навчальної літератури, 2009. – 320 с.

13 Лінник М.В. Вдосконалення методик обліку і оцінки незавершеного

виробництва на підприємствах швейної промисловості / М.В. Лінник // Наукові

дослідження в сфері бухгалтерського обліку, контролю та аналізу: теоретико-

практичне значення і напрями подальшого розвитку: тези та тексти виступів

VI-ої Міжнародної наукової конференції. – Ж.: ЖДТУ, 2007. – 264 с.

14 Супрунова І.В.,

Боярський Ю.І.

НЕЗАВЕРШЕНЕ ВИРОБНИЦТВО: ОЦІНКА

ТА ОБЛІКОВЕ ВІДОБРАЖЕННЯ

15 Супрунова І.В.,

Боярський Ю.І.

НЕЗАВЕРШЕНЕ ВИРОБНИЦТВО: ОЦІНКА

ТА ОБЛІКОВЕ ВІДОБРАЖЕННЯ

16 Інструкція до Плану рахунків

17 А.С. Крутова, канд. екон. наук, доц.

О.О. Нестеренко, асп.

ОСОБЛИВОСТІ ОБЛІКОВОЇ ПОЛІТИКИ ТОРГОВЕЛЬНОГО ПІДПРИЄМСТВА

18 ПСБО 10

19 http://www.nbuv.gov.ua/portal/soc_gum/ptmbo/2011_3_1/24.pdf

20 http://www.rusnauka.com/15_APSN_2010/Economics/67661.doc.htm

21 http://www.rusnauka.com/15_APSN_2010/Economics/67661.doc.htm