МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

Государственное образовательное учреждение высшего профессионального образования

В СЕРОССИЙСКИЙ

ЗАОЧНЫЙ ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

СЕРОССИЙСКИЙ

ЗАОЧНЫЙ ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

Кафедра «Финансы и кредит» Контрольная работа по дисциплине: «Финансовая математика»

на тему: «Вариант №4»

Исполнитель:

Руководитель: Белолипцев И.И.

Уфа-2010

Содержание

Задача №1………………………………………………………………………….3

Задача №2………………………………………………………………………...15

Задача №3……………………………………………………………………..….27

Список использованной литературы…………………………………………...33

Задача 1

В каждом варианте приведены поквартальные данные о кредитах от коммерческого банка на жилищное строительство (в условных единицах) за 4 года (всего 16 кварталов, первая строка соответствует первому кварталу первого года).

квартал |

|

|

|

|

Вариант |

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

1 |

28 |

30 |

31 |

33 |

35 |

36 |

38 |

39 |

41 |

43 |

2 |

36 |

38 |

40 |

42 |

44 |

46 |

48 |

50 |

52 |

54 |

3 |

43 |

45 |

47 |

50 |

52 |

55 |

57 |

59 |

62 |

64 |

4 |

28 |

30 |

31 |

33 |

34 |

35 |

37 |

38 |

40 |

41 |

5 |

31 |

32 |

34 |

36 |

37 |

39 |

40 |

42 |

44 |

45 |

6 |

40 |

42 |

44 |

46 |

48 |

50 |

52 |

54 |

56 |

58 |

7 |

49 |

51 |

54 |

56 |

59 |

61 |

63 |

66 |

68 |

71 |

8 |

30 |

31 |

33 |

34 |

36 |

37 |

38 |

40 |

41 |

43 |

9 |

34 |

36 |

37 |

39 |

41 |

42 |

44 |

45 |

47 |

49 |

10 |

44 |

46 |

48 |

50 |

52 |

54 |

56 |

58 |

60 |

62 |

11 |

52 |

55 |

57 |

59 |

62 |

64 |

67 |

69 |

71 |

74 |

12 |

33 |

34 |

35 |

37 |

38 |

40 |

41 |

42 |

44 |

45 |

13 |

39 |

41 |

42 |

44 |

46 |

47 |

49 |

50 |

52 |

54 |

14 |

48 |

50 |

52 |

54 |

56 |

58 |

60 |

62 |

64 |

66 |

15 |

58 |

60 |

62 |

65 |

67 |

70 |

72 |

74 |

77 |

79 |

16 |

36 |

37 |

39 |

40 |

41 |

43 |

44 |

46 |

47 |

48 |

Требуется.

Построить адаптивную мультипликативную модель Хольта-Уинтерса с учетом сезонного фактора, приняв параметры сглаживания

.

.Оценить точность построенной модели с использованием средней относительной ошибки аппроксимации.

Оценить адекватность построенной модели на основе исследования:

случайности остаточной компоненты по критерию пиков;

независимости уровней ряда остатков по d-критерию (критические значения

и

и

)

и по первому коэффициенту автокорреляции

при критическом значении

)

и по первому коэффициенту автокорреляции

при критическом значении

;

;нормального распределения остаточной компоненты по R/S-критерию с критическими значениями от 3 до 4,21.

Построить точечный прогноз на 4 шага вперед, т.е. на один год.

Отразить на графике фактические, расчетные и прогнозные данные.

Решение.

Основная формула модели Хольта-Уинтерса имеет вид

![]()

Здесь k – период упреждения;

![]() – расчетное значение показателя для

(t+k)

–го периода;

– расчетное значение показателя для

(t+k)

–го периода;

![]() – коэффициенты модели;

– коэффициенты модели;

L – период сезонности (для квартальных данных L=4);

![]() – прошлогодний коэффициент сезонности

того периода, для которого рассчитывается

показатель.

– прошлогодний коэффициент сезонности

того периода, для которого рассчитывается

показатель.

Коэффициенты

модели

![]() уточняются (адаптируются) при переходе

от уровня t-1

к новому значению t.

Это уточнение производится по формулам:

уточняются (адаптируются) при переходе

от уровня t-1

к новому значению t.

Это уточнение производится по формулам:

![]() ;

;

![]() ;

;

![]() .

.

Здесь

![]() - параметры сглаживания.

- параметры сглаживания.

Для проведения

вычислений по формулам Хольта необходимо

знать начальные оценки

![]() коэффициентов модели для последнего

квартала предыдущего года, а также

коэффициенты сезонности

коэффициентов модели для последнего

квартала предыдущего года, а также

коэффициенты сезонности

![]() за весь предыдущий год

за весь предыдущий год

Зарезервируем для

этих величин дополнительно 4 уровня

![]() в расчетной таблице и выполним

предварительный расчет.

в расчетной таблице и выполним

предварительный расчет.

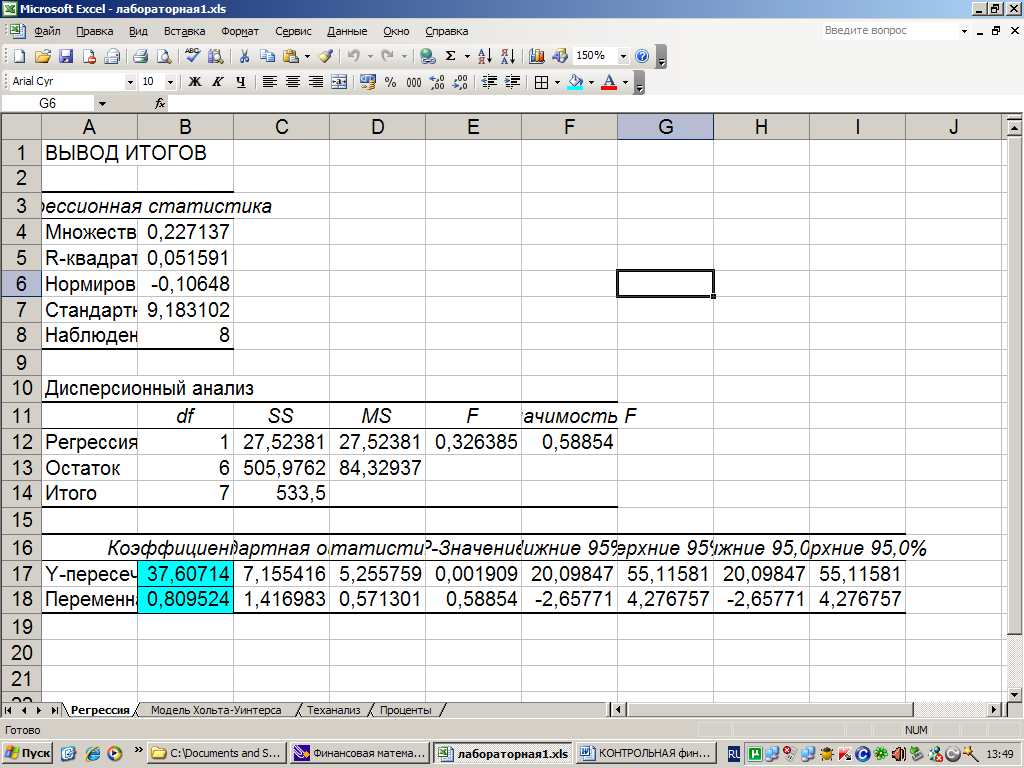

С помощью метода наименьших квадратов

![]()

построим

вспомогательную линейную модель

![]() .

Коэффициенты этой модели

.

Коэффициенты этой модели

![]() можно получить с помощью «мастер

функций/ статистические/ ЛИНЕЙН» или

«сервис/ анализ данных/ РЕГРЕССИЯ».

можно получить с помощью «мастер

функций/ статистические/ ЛИНЕЙН» или

«сервис/ анализ данных/ РЕГРЕССИЯ».

Уравнение вспомогательной линейной модели запишется в виде

![]() .

.

Примем

![]() ,

,

![]() ,

занесем эти значения в нулевой уровень

соответствующих столбцов основной

расчетной таблицы.

,

занесем эти значения в нулевой уровень

соответствующих столбцов основной

расчетной таблицы.

Для оценки

коэффициентов сезонности

найдем с помощью вспомогательной модели

расчетные значения

![]() для

для

![]() и сопоставим их с фактическими

и сопоставим их с фактическими

Коэффициент сезонности – это отношение фактического значения показателя к значению, найденному по линейной модели.

Для первого квартала

это

![]() в первом году и

в первом году и

![]() во втором году. В качестве окончательной

(более точной) оценки коэффициента

сезонности

во втором году. В качестве окончательной

(более точной) оценки коэффициента

сезонности

![]() первого квартала предыдущего года

возьмем среднее арифметическое значение

первого квартала предыдущего года

возьмем среднее арифметическое значение

![]() .

.

Аналогично найдем

![]() ,

,

![]() ,

,

![]() .

.

Полученные значения занесем в соответствующие уровни столбца «F» основной расчетной таблицы.

Перейдем к построению собственно модели Хольта.

Согласно условию

задачи коэффициенты сглаживания

;

период сезонности

![]() .

.

По основной формуле

модели Хольта-Уинтерса, приняв

![]() ,

рассчитаем начальное значение

,

рассчитаем начальное значение

![]()

![]() .

.

Теперь перейдем

к

![]() и уточним коэффициенты модели

и уточним коэффициенты модели

![]() ;

;

![]() ;

;

![]() .

.

По основной формуле

модели Хольта-Уинтерса при

![]() получим

получим

![]() .

.

Перейдем к

![]() и уточним коэффициенты модели

и уточним коэффициенты модели

![]() ;

;

![]() ;

;

![]() .

.

По основной формуле модели Хольта при получим

![]()

и т.д. для

![]() .

Максимальное значение t,

для которого могут быть рассчитаны

коэффициенты

,

определяется количеством исходных

данных и равно 16.

.

Максимальное значение t,

для которого могут быть рассчитаны

коэффициенты

,

определяется количеством исходных

данных и равно 16.

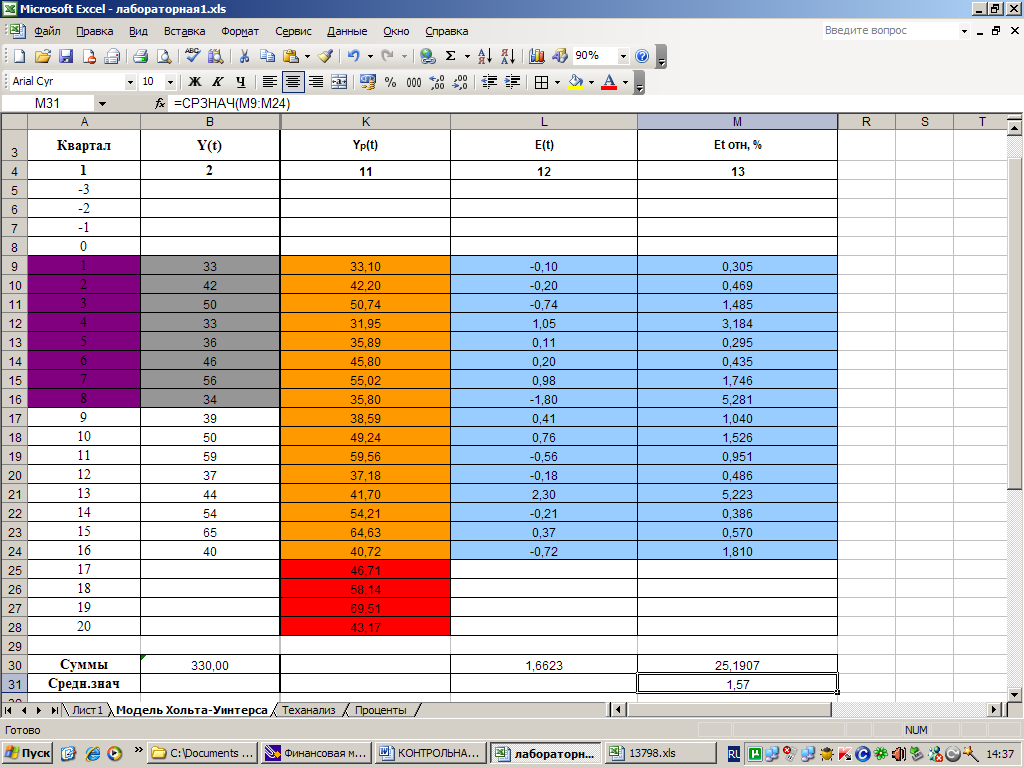

Результаты вычислений приведены в основной расчетной таблице.

Таким образом, модель Хольта-Уинтерса построена.

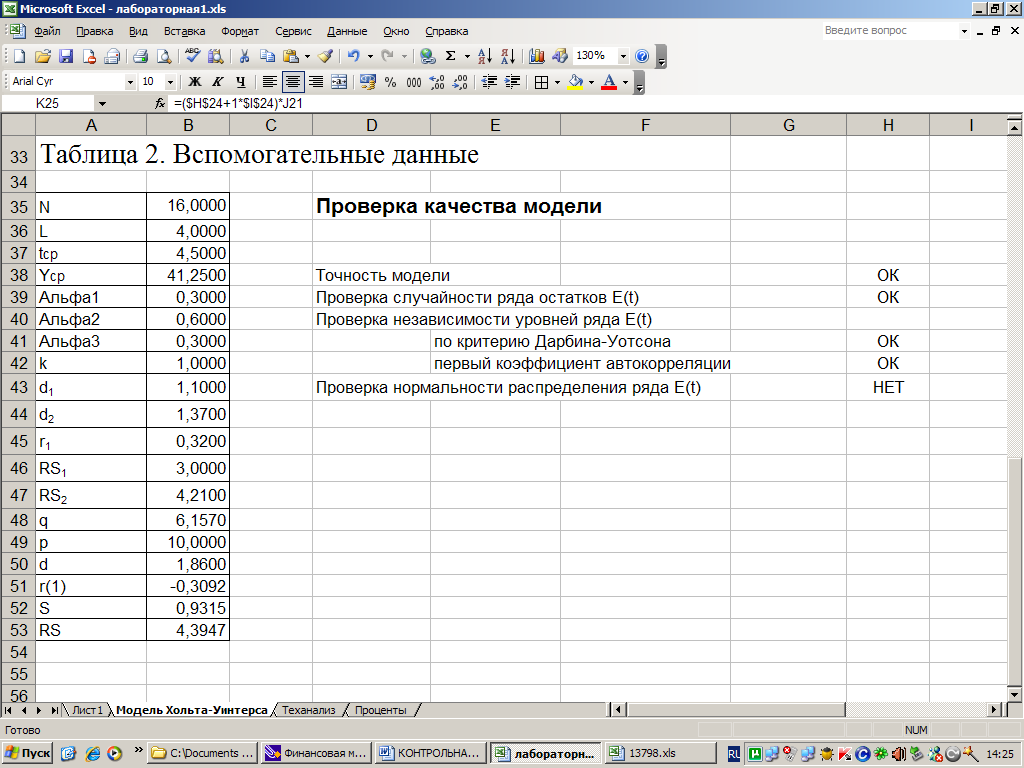

Оценим точность построенной модели.

Предварительно

для каждого уровня исходных данных

вычислим остатки

![]() и относительные погрешности

и относительные погрешности

![]() ;

затем определим среднюю относительную

ошибку аппроксимации

;

затем определим среднюю относительную

ошибку аппроксимации

![]() .

.

Вывод о точности

модели делают на основании расчета

средней относительной погрешности

аппроксимации

![]() согласно схеме:

согласно схеме:

точная удовлетв. неудовл.

![]()

0 5% 15%

если

,

говорят о высокой точности модели;

,

говорят о высокой точности модели;если

,

точность модели считают удовлетворительной;

,

точность модели считают удовлетворительной;если

,

точность модели неудовлетворительная.

,

точность модели неудовлетворительная.

Дополним расчетную

таблицу столбцом

![]() :

:

Средняя относительная погрешность аппроксимации составит

![]() (%) .

(%) .

Следовательно, относительная ошибка аппроксимации равна 1,57 %, она не превышает 5%, что позволяет сделать вывод о высокой точности модели.

Модель считается

адекватной, если для ряда остатков

![]() выполняются следующие свойства:

выполняются следующие свойства:

равенство нулю математического ожидания;

случайности;

независимости;

нормального распределения

Для проверки используем критерий Стъюдента, согласно которому

Вычисляем t-статистику

,

t=

0.449175

,

t=

0.449175

где

![]() - среднее значение

остаточной компоненты;

- среднее значение

остаточной компоненты;

![]() - среднее квадратичное

отклонение для ряда остатков.

- среднее квадратичное

отклонение для ряда остатков.

Сравниваем полученную фактическую величину с критическим значением

.

.

При n=16 критическое значение tкр.=2,13

Делаем вывод согласно схеме:

не вып. вып. не вып.

![]()

![]() 0

t

0

t

если

,

то отличие

от нуля является незначимым, случайным,

проверяемое свойство выполняется;

,

то отличие

от нуля является незначимым, случайным,

проверяемое свойство выполняется;если

,

то отличие

от нуля является значимым, закономерным,

проверяемое свойство не выполняется,

модель неадекватна.

,

то отличие

от нуля является значимым, закономерным,

проверяемое свойство не выполняется,

модель неадекватна.

Следовательно, 0,449175 < 2.13 отличие от нуля является незначимым, случайным, проверяемое свойство выполняется.

Для проверки используем критерий поворотных точек, в соответствии с которым

Подсчитываем фактическое количество р поворотных точек для ряда остатков E(t).

Критическое значение определяем по формуле

![]() ,

,

где

![]() - количество уровней ряда,

- количество уровней ряда,

квадратные скобки в формуле означают целую часть числа.

Сравниваем значения p и pкр и делаем вывод согласно схеме:

не вып. вып.

![]()

0 pкр p

если

,

то свойство случайности уровней ряда

остатков выполняется;

,

то свойство случайности уровней ряда

остатков выполняется;

если

![]() ,

то ряд остатков нельзя считать случайным,

он содержит регулярную компоненту,

следовательно, модель не является

адекватной.

,

то ряд остатков нельзя считать случайным,

он содержит регулярную компоненту,

следовательно, модель не является

адекватной.

Подсчитаем количество поворотных точек, их количество равно 10. Ркр.=6. Сравнивая значения, можно прийти к выводу, что свойство случайности уровней ряда остатков выполняется.

Проверку проводим по критерию Дарбина-Уотсона.

Вычисляем статистику

.

.

Сравниваем полученную фактическую величину d с критическими уровнями d1 и d2.

Делаем вывод согласно схеме:

не вып. доп.пр.

вып.

![]()

![]()

0 d1 d2 2 4 d

если

,

то уровни ряда остатков сильно

автокоррелированы, модель неадекватна;

,

то уровни ряда остатков сильно

автокоррелированы, модель неадекватна;если

,

то однозначного вывода о зависимости

или независимости уровней ряда остатков

по критерию Дарбина-Уотсона сделать

нельзя, требуется дополнительная

проверка;

,

то однозначного вывода о зависимости

или независимости уровней ряда остатков

по критерию Дарбина-Уотсона сделать

нельзя, требуется дополнительная

проверка;если

,

то уровни ряда остатков являются

независимыми;

,

то уровни ряда остатков являются

независимыми;

- если

![]() ,

то это свидетельствует об отрицательной

корреляции.

,

то это свидетельствует об отрицательной

корреляции.

В этом случае перед проверкой величину d следует заменить на .

С помощью функций «СУММКВ» и «СУММКВРАЗН» найдем

![]() ,

,

![]() .

.

Таким образом,

![]() .

.

При

![]() критические значения d

– статистик

критические значения d

– статистик

![]() .

.

2 < d < 4, => = 4-2.58=1.42

Выполним дополнительную проверку с помощью первого коэффициента автокорреляции.

Вычислим первый коэффициент автокорреляции

.

.

Сравним полученную фактическую величину

с критическим

значением

с критическим

значением

.

.

Делаем вывод согласно схеме:

вып. не вып.

![]()

0

![]()

если

,

то свойство независимости остаточной

компоненты выполняется;

,

то свойство независимости остаточной

компоненты выполняется;если

,

то наблюдается существенная автокорреляция

уровней ряда остатков, модель неадекватна.

,

то наблюдается существенная автокорреляция

уровней ряда остатков, модель неадекватна.

r(1)= |

-0,30919 |

Следовательно, свойство независимости остаточной компоненты выполняется, т.к. rкр.=0,32

Для проверки соответствия ряда остатков нормальному закону распределения используется R/S критерий.

Вычисляем статистику

=

4,395,

=

4,395,

где

![]() - максимальный уровень ряда остатков;

- максимальный уровень ряда остатков;

![]() -

минимальный уровень ряда остатков;

-

минимальный уровень ряда остатков;

- среднее квадратичное отклонение уровней ряда остатков.

Сопоставляем полученную фактическую величину R/S с критическим интервалом.

Делаем вывод согласно схеме:

не вып. вып. не вып.

![]()

критич. инт-л R/S

если

критическому

интервалу, то гипотеза о нормальном

распределении уровней ряда остатков

принимается;

критическому

интервалу, то гипотеза о нормальном

распределении уровней ряда остатков

принимается;если

критическому

интервалу, то уровни ряда остатков не

подчиняются нормальному распределению,

модель неадекватна.

критическому

интервалу, то уровни ряда остатков не

подчиняются нормальному распределению,

модель неадекватна.

Критические значения от 3 до 4,21, следовательно, уровни ряда остатков не подчиняются нормальному распределению, модель неадекватна

Составим с помощью построенной модели прогноз на один год вперед.

Для первого квартала

будущего пятого года положим в основной

формуле модели Хольта-Уинтерса

![]() и найдем

и найдем

![]() .

.

Для второго квартала

будущего пятого года при

![]() найдем

найдем

![]()

Для третьего

квартала будущего пятого года при

![]() найдем

найдем

![]() .

.

Для четвертого

квартала будущего пятого года при

![]() найдем

найдем

![]() .

.

Исходные данные и результаты всех выполненных расчетов покажем на общем графике.