47. Управление активами и пассивами банка

Комитет по управлению активами и пассивами собирается ежемесячно, целью его работы являются:

разработка и контроль выполнения политики в области управления риском ликвидности и рыночных рисков;

выработка политики в области управления банковскими портфелями;

рассмотрение прогнозов движений процентных ставок и курсов валют и разработка стратегии банка в конкретных рыночных условиях;

оптимизация общей структуры активов и пассивов банка;

выработка тарифной и бюджетной политики банка;

Основные направления управления риском ликвидности:

контроль исполнения нормативных требований Центрального Банка РФ;

соблюдение нормы обязательного резерва на корреспондентском счете в Центральном банке РФ;

использование разработанной в банке системы управления риском ликвидности, позволяющей анализизировать и прогнозировать потребности в ликвидных средствах как консолидировано по системе банка, так и на уровне отдельных подразделений.

С помощью пассивных операций банки формируют свои ресурсы. Суть их состоит в привлечении различных видов вкладов, получении кредитов от других банков, эмиссии собственных ценных бумаг, а также проведении иных операций, в результате которых увеличиваются банковские ресурсы.

К пассивным операциям относят:

• прием вкладов (депозитов);

• открытие и ведение счетов клиентов, в том числе банков-корреспондентов;

• выпуск собственных ценных бумаг (облигаций, векселей, депозитных и сберегательных сертификатов);

• получение межбанковских кредитов, в том числе централизованных кредитных ресурсов;

• операции репо;

• евровалютные кредиты.

Активные операции

Размещение мобилизованных ресурсов банка с целью получения дохода и обеспечения ликвидности определяет содержание его активных операций.

Активные операции банков можно разделить на четыре группы:

• учетно-ссудные, в результате которых формируется кредитный портфель банка;

• инвестиционные, создающие основу для формирования инвестиционного портфеля;

• кассовые и расчетные, являющиеся одним из видов услуг, оказываемых банком своим клиентам;

• прочие.

50. Основные способы снижения риска:

• диверсификация (размещение в кредитном или инвестиционном портфеле различных по уровню доходности и степени риска активов);

• лимитирование – установление лимита (предельных сумм креди тования, расходов и т.п.);

• самострахование – создание резервных и страховых фондов за счет кредитной организации;

• страхование – перенесение части риска на страховую компа нию, которая возмещает полностью или частично ущерб кредитору при возникновении страхового случая;

• хеджирование ;

• оценка кредитоспособности заемщика как способ снижения кредитного риска.

• создание резервов на возможные потери.

Наиболее важную роль в деятельности кредитных организаций играют следующие риски:

• кредитный;

• портфельный (ценные бумаги);

• риск ликвидности;

• риск изменения процентных ставок;

• валютный (риск изменения стоимости активов и пассивов в национальной валюте при изменении валютного курса).

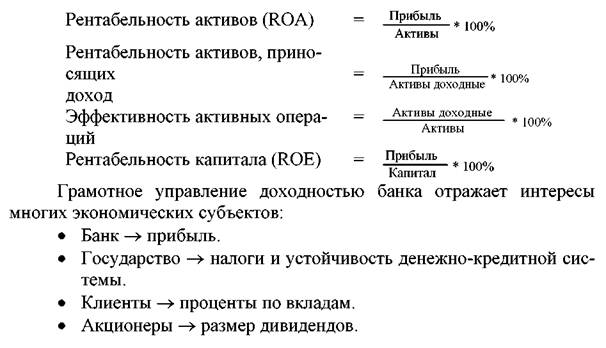

48. Доходность

(рентабельность) деятельности банка

отражается в системе показателей

(коэффициентов). К основным показателям

отно сятся:

49. Управление банковскими рисками включает:

• классификацию рисков по их видам;

• выявление взаимозависимостей между различными группами рисков;

• определение целей и принципов управления рисками;

• выделение этапов управления рисками;

• выбор способов снижения рисков.

Риск – вероятность возникновения убытков или недополучения

доходов по сравнению с прогнозируемым вариантом (вариабельность дохода).