22. Основные функции ркц

-Основная функция - проведение расчетов между учреждениями разных банков с необходимым ведением корсчетов. Расчеты производятся на валовой основе.

- Осуществление расчетов между кредитными организациями (филиалами).

- Осуществление кассового обслуживания кредитных организаций (филиалов).

- Хранение наличных денег и других ценностей, совершение операций с ними и обеспечение их сохранности.

-Обеспечение учета и контроля осуществления расчетных операций и выверки взаимных расчетов через корреспондентские счета (субсчета), открываемые кредитным организациям (филиалам).

-Обеспечение учета и контроля осуществления кассовых операций через корреспондентские счета (субсчета), открываемые кредитным организациям (филиалам) и кассовых оборотов кредитных организаций.

-Установление минимально допустимых остатков денежной наличности в операционных кассах кредитных организаций (филиалов), других юридических лиц и осуществление оперативного контроля за их соблюдением в соответствии с действующим порядком.

- Взимание платы за осуществление расчетных услуг Банка России.

- Регулирование обязательных резервов, депонируемых в Банке России, осуществление контроля за своевременностью и полной перечисления обязательных резервов, проверка достоверности расчетов обязательных резервов.

23. Электронные платёжные системы — система расчётов между финансовыми организациями, бизнес-организациями и Интернет-пользователями при покупке-продаже товаров и за различные услуги через Интернет. Эти системы представляют собой электронные версии традиционных платёжных систем и по схеме оплаты делятся на:

дебетовые (работающие с электронными чеками и цифровой наличностью);

кредитные (работающие с кредитными карточками).

Платежные карты (пластиковые) по своему экономическому содержанию предназначены:1

• для сокращения наличных денег в обращении;

• для увеличения доли безналичного оборота;

• для ускорения расчетов;

• для расширения объема услуг клиентами.

Основные операции , проводимые банком посредством использо вания пластиковых карточек и банковских автоматов:

• списание и выдача денег с текущего или сберегательного счета в банке;

• получение ссуды в пределах открытого лимита;

• депонирование денег на счете с одновременным получением депозитной квитанции;

• оплата товаров (работ, услуг);

• получение в любой момент выписки о состоянии счета клиен та в банке;

• перевод средств с одного счета на другой и др.

Внедрение в платежную систему карточек позволило резко снизить необходимость личного появления клиентов в банке для совершения повседневных операций

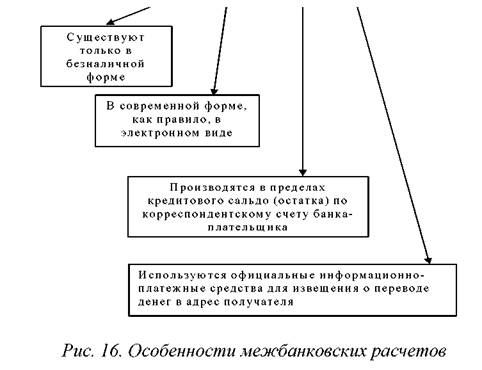

24. Система межбанковских расчетов

Межбанковские расчеты – это система безналичных расчетов между кредитными организациями.

Функции межбанковских расчетов :

• размещение денежных сре дств в в иде депозитов и кредитов;

• переучет векселей друг у друга и в ЦБ;

• покупка / продажа ценных бумаг;

• предоставление централизованных кредитов;

• расчетно – кассовое обслуживание клиентов по поручению друг друга на основе корреспондентских отношений.

Межбанковские расчеты осуществляются на основе Положения О безналичных расчетах в Российской Федерации №2П от 3.10.02.

Расчеты могут производиться через :

• расчетную сеть Банка России;

• кредитные организации по корреспондентским счетам Лоро и НОСТРО;

• небанковские кредитные организации, осуществляющие расчетные операции (клиринговые палаты);

• внутрибанковскую расчетную систему (счета межфилиальных

расчетов).

Для осуществления расчетов заключаются договоры между кредитными организациями и открывается корреспондентский счет (Рис. 16).

Корреспондентский счет – банковский счет кредитной организа ции, на котором отражаются расчеты, произведенные одной кредитной организацией по поручению другой кредитной организации на основе заключенного договора.

Прогнозирования являются стержнем любой торговой системы, вот почему профессионально воспроизведенные прогнозы Forex могут сделать Тебя неимоверно богатым.

Корреспондентский счет может быть открыт:

• в подразделении расчетной сети Банка России (№30102 (А) );

• в другой кредитной организации.

Типы корреспондентских счетов

Ностро (от итал. Nostro conto — Наш счет). Корреспондентский счет, открываемый в банке-корреспонденте. 30110

Лоро (от итал. Loro conto — Их счет). Счет, открываемый кредитной организацией своему корреспонденту. 30109

25. Межбанковский клиринг

Межбанковский клиринг - система межбанковских безналичных расчетов, осуществляемых через расчетные палаты и основанных на взаимном зачете равных платежей друг другу. Различают:

- двусторонний межбанковский клиринг, когда засчитываются требования двух банков; и

- многосторонний межбанковский клиринг, когда в зачетных схемах участвуют три и более банков.

27. Депозитные операции - это операции банков по привлечению денежных средств юридических и физических лиц во вклады либо на определенный срок, либо до востребования.

В качестве субъектов депозитных операций выступают предприятия всех организационно-правовых форм и физические лица.

Объектами депозитных операций являются депозиты, т.е. суммы денежных средств, которые субъекты депозитных операций вносят на банковские счета.

Осуществление депозитных операций предполагает разработку каждой кредитной организацией собственной депозитной политики. под которой следует понимать совокупность мероприятий коммерческого банка, направленных на определение форм, задач, содержания банковской деятельности по формированию банковских ресурсов, их планированию и регулированию.

Конечной целью выработки и реализации эффективной депозитной политики любого коммерческого банка является увеличение объема ресурсной базы при минимизации расходов банка и поддержании необходимого уровня ликвидности с учетом всех видов рисков.

Поскольку каждый банк разрабатывает депозитную политику, то главный вопрос не только в том, есть ли она у банка, но и в ее качестве. Организация депозитных взаимоотношений банка с клиентами определяется многими факторами, включая размер банка, квалификацию банковских работников, отвечающих за оформление депозитных сделок, виды депозитов и др.

Депозиты — это главный вид привлекаемых коммерческими банками ресурсов. Действительно, именно они раскрывают содержание деятельности коммерческого банка как посредника в приобретении ресурсов на свободном рынке кредитных ресурсов.

Исходя из категории вкладчиков, различают депозиты:

юридических лиц (предприятий, организаций, других банков);

физических лиц.

По форме изъятия депозиты подразделяются на:

до востребования (обязательства, не имеющие конкретного срока);

срочные (обязательства, имеющие определенный срок);

условные (средства, подлежащие изъятию при наступлении заранее оговоренных условий).

К депозитам до востребования относятся:

средства на расчетных (контокоррентных), текущих и бюджетных счетах негосударственных предприятий, находящихся в федеральной и государственной (кроме федеральной) собственности;

средства на счетах физических лиц — предпринимателей;

средства на счетах фондов различного назначения;

средства на корреспондентских счетах других банков (счета ЛОРО);

средства на счетах депозитов до востребования финансовых органов (федеральных и местных), коммерческих и некоммерческих организаций, находящихся в федеральной и государственной (кроме федеральной) собственности, негосударственных предприятий;

средства в расчетах (аккредитивы, чеки) и обязательства в расчетах по отдельным операциям (факторинговым, форфейтинговым, конверсионным);

вклады населения до востребования.

Невзирая на высокую подвижность средств на счетах до востребования, имеется возможность определить их минимальный не- снижаемый остаток и использовать его в качестве стабильного кредитного ресурса.

Расчет доли «коротких» денег, которые можно трансформировать в «длинные» на определенный период, производится по формуле

![]()

А — доля «коротких» денег, которые можно трансформировать в «длинные» на определенный период;

ОСР — средний остаток средств на счетах до востребования за период;

ОКР — кредитовый оборот по счетам до востребования за период.

Срочные депозиты — это депозиты, привлекаемые на определенный срок. Твердо обозначенный срок хранения очень важен для поддержания ликвидности баланса коммерческого банка.

В соответствии с правилами ведения бухгалтерского учета в банках срочные депозиты классифицируются по следующим срокам:

до 30 дней;

31-90 дней;

91 -180 дней;

181 день — 1 год;

1-3 года;

свыше 3 лет.

29. Последнее породило новые формы банковского кредитования: лизинг, факторинг и форфэтинг. Лизинг — это соглашение о долгосрочной аренде движимого и недвижимого дорогостоящего имущества. Кредитные отношения в лизинговой сделке возникают между лизингодателем, которым может быть банк или финансовая компания, и лизингополучателем — фирмой, использующей объекты лизинга в своей деятельности. Лизинг — это сочетание кредита с арендой. Лизинг всегда обслуживается долгосрочным кредитом, который гасится либо денежным платежом, либо компенсационным платежом (товарами, произведенными на арендованном оборудовании).

Факторинг — посредническая операция (дилинг) кредитного учреждения по взысканию денежных средств с должников своего клиента и управление его долговыми требованиями.

Потребительский кредит связан с кредитованием банками конечного потребителя (населения). Его основные характеристики:

заемщиками выступают физические лица;

целевое назначение таких ссуд — использование их для удовлетворения конечных потребностей населения.

Государственный кредит — выступает в форме займов государства у населения, юридических лиц, иностранных государств в целях покрытия дефицита госбюджета или финансирования государственных расходов.

Международный кредит — это предоставление ссуд в коммерческой или банковской форме кредиторами одной страны заемщикам другой страны. Кредиторами и заемщиками по международному кредитованию выступают государства и юридические лица (банки и фирмы).

Ипотечный кредит — предоставление долгосрочной ссуды под залог недвижимого имущества (земли, жилища и прочее). Этот кредит предоставляется на длительные сроки, под залог недвижимого имущества. Ломбардный кредит — краткосрочный финансовый кредит под залог легкореализуемого движимого имущества.

Все вышеперечисленные виды кредита делятся также по принципу срочности на: кратко- (от 1 дня до 1 года), средне- (от 1 года до 5 лет) и долгосрочные (свыше 5 лет).

30. Кредитная политика коммерческого банка — это совокупность факторов, документов и действий, определяющих развитие коммерческого банка в области кредитования своих клиентов. Кредитная политика определяет задачи и приоритеты кредитной деятельности банка, средства и методы их реализации, а также принципы и порядок организации кредитного процесса. Она создает основу организации кредитной работы банка в соответствии с общей стратегией его деятельности, являясь необходимым условием разработки системы документов, регламентирующих процесс кредитования.

Кредитная политика коммерческого банка должна четко определять цели кредитования, содержать правила реализации конкретных целей, в том числе содержать стандарты и инструкции, представляющие собой методическое обеспечение ее реализации.

К общим функциям относятся:

Коммерческая функция заключается в получении банком прибыли от проведения различных операций, в частности, кредитных.

Стимулирующая функция заключается в стимулировании аккумуляции временно свободных денежных средств в банки и их рациональное использование. Стимулом для клиента банка воздержаться на определенный срок от текущего потребления является возможность получить дополнительный доход на средства, помещенные в банк на депозит, а возможность получить в банке ссуду имеет важное значение для покрытия временной потребности в дополнительных средствах, при этом стимулом для погашения задолженности в максимально короткие сроки является необходимость уплаты процентов банку за пользование ссудой. Для банка стимулирующая функция кредитной политики проявляется в том, что банки стремятся привлечь наиболее дешевые ресурсы на рынке на относительно длительный срок и разместить их с максимальной выгодой.

Контрольная функция проявляется в том, что кредитная политика позволяет контролировать процесс привлечения и использования кредитных ресурсов банками и их клиентами с учетом приоритетов, определенных в кредитной политике конкретного банка.

Специфическая функция кредитной политики всего одна, но очень важная. Это функция оптимизации кредитного процесса. Действие данной функции направлено на достижение цели банковской политики.

33. Основными принципами кредитования являются возвратность, срочность и платность. Возвратность предполагает, что переданные в долг ценности в оговоренной заранее форме (кредитном соглашении), чаще всего денежной, будут возвращены продавцу кредита (кредитору). Нарушение принципа возвратности может нанести непоправимый ущерб кредитору, поэтому в современных условиях в кредитных соглашениях принято оговаривать способы страхования кредитного риска. Целевая направленность кредитования обеспечивает возвратность и платность ссуды.

Срочность кредитования — это естественная форма обеспечения возвратности кредита. Она означает, что ссуда должна быть не просто возвращена, а возвращена в строго оговоренный в кредитном соглашении срок. Для этого в кредитном соглашении подробно разрабатывается график погашения кредита и уплаты процентов.

Обеспеченность кредита — дополнительный принцип кредитования, который всегда включается в кредитное соглашение.

С принятием закона "О банках и банковской деятельности" коммерческие банки получили возможность выдавать своим клиентам кредиты под арзличные формы его обеспечения.

Наиболее распространенными видами обеспечения ссуд являются:

материальные ценности, оформленные залоговым обязательством;

гарантии посредников платежеспособных юридических и физических лиц (банков и т. п.);

страховые полисы, оформленные заемщиками в страховой компании по риску непогашения ссуды;

ликвидные ценные бумаги.

Платность кредита

Принцип платности кредита означает, что заемщик денег должен внести определенную единовременную плату за пользование кредитом или платить в течение оговоренного срока.

Целевая направленность кредита

35. Залог предприятия в целом или иного имущества, подлежащего государственной регистрации, должен быть зарегистрирован в органе, осуществляющем такую регистрацию, если настоящим Законом не установлен иной порядок регистрации.

Если залог имущества подлежит государственной регистрации, то договор о залоге считается заключенным с момента его регистрации.

Пункт 3 статьи 339 Гражданского кодекса Российской Федерации гласит, что любой договор об ипотеке должен быть зарегистрирован в том же порядке, который устанавливается при регистрации сделок с соответствующим имуществом. Если договор об ипотеке не зарегистрировать на государственном уровне, то он признается недействительным.

С момента государственной регистрации договора залога у залогодержателя возникает право залога. Произведенная государственная регистрация сделки удостоверяется штампом регистрационной надписи на договоре об ипотеке с указанием даты и номера регистрации залога

36. Креди́тный портфе́ль — это совокупность остатков задолженности по основному долгу по активным кредитным операциям на определенную дату.

Клиентский кредитный портфель является его составной частью и представляет собой остаток задолженности по кредитным операциям банка с физическими и юридическими лицами на определенную дату.

В зависимости от уровня кредитного риска (риска неуплаты долга и процентов в установленный срок):

а) стандартные (безрисковые ссуды);

б) нестандартные ссуды (умеренный уровень риска невозврата);

в) сомнительные ссуды (высокий уровень риска невозврата);

г) безнадежные ссуды (вероятность возврата практически отсутствует).

37. Оценка кредитоспособности кредитополучателя – юридического лица включает два основных этапа: финансовый анализ (проводится на основе системы финансовых показателей) и качественный (нефинансовый) анализ.

Качественный анализ кредитоспособности заемщика основан на использовании информации, которая не может быть выражена в количественных показателях. На данном этапе банк изучает деловую репутацию потенциального заемщика (честность, порядочность, квалификацию руководства, опыт работы в соответствующей отрасли, текучесть кадров, своевременность расчетов по ранее полученным кредитам и др.) и экономическое окружение кредитополучателя (основных деловых партнеров, конкурентоспособность продукции, устойчивость рынков сбыта и т.д.). Для этих целей может использоваться информация, накопленная как самим банком, так и другими банками, кредитными бюро.

Финансовый анализ является, как правило, завершающим этапом в оценке кредитоспособности заемщика и заключается в определении ряда показателей, к которым чаще всего относят коэффициенты ликвидности, коэффициенты обеспеченности собственными средствами, показатели финансовой устойчивости клиента, а также коэффициенты оборачиваемости и рентабельности.

При кредитовании физических лиц также проводится процедура оценки их кредитоспособности, которая может осуществляться на основании уровня дохода заемщика, изучения его кредитной истории, а также стандартизированной скоринговой оценке.